Markets

News

Analysis

User

24/7

Economic Calendar

Education

Data

- Names

- Latest

- Prev

Signal Accounts for Members

All Signal Accounts

All Contests

Japan Tankan Small Manufacturing Outlook Index (Q4)

Japan Tankan Small Manufacturing Outlook Index (Q4)A:--

F: --

P: --

Japan Tankan Large Non-Manufacturing Outlook Index (Q4)A:--

F: --

P: --

Japan Tankan Large Manufacturing Outlook Index (Q4)A:--

F: --

P: --

Japan Tankan Small Manufacturing Diffusion Index (Q4)A:--

F: --

P: --

Japan Tankan Large Manufacturing Diffusion Index (Q4)A:--

F: --

P: --

Japan Tankan Large-Enterprise Capital Expenditure YoY (Q4)A:--

F: --

P: --

U.K. Rightmove House Price Index YoY (Dec)

U.K. Rightmove House Price Index YoY (Dec)A:--

F: --

P: --

China, Mainland Industrial Output YoY (YTD) (Nov)

China, Mainland Industrial Output YoY (YTD) (Nov)A:--

F: --

P: --

China, Mainland Urban Area Unemployment Rate (Nov)A:--

F: --

P: --

Saudi Arabia CPI YoY (Nov)

Saudi Arabia CPI YoY (Nov)A:--

F: --

P: --

Euro Zone Industrial Output YoY (Oct)

Euro Zone Industrial Output YoY (Oct)A:--

F: --

P: --

Euro Zone Industrial Output MoM (Oct)A:--

F: --

P: --

Canada Existing Home Sales MoM (Nov)

Canada Existing Home Sales MoM (Nov)A:--

F: --

P: --

Canada National Economic Confidence IndexA:--

F: --

P: --

Canada New Housing Starts (Nov)A:--

F: --

U.S. NY Fed Manufacturing Employment Index (Dec)

U.S. NY Fed Manufacturing Employment Index (Dec)A:--

F: --

P: --

U.S. NY Fed Manufacturing Index (Dec)A:--

F: --

P: --

Canada Core CPI YoY (Nov)A:--

F: --

P: --

Canada Manufacturing Unfilled Orders MoM (Oct)A:--

F: --

P: --

U.S. NY Fed Manufacturing Prices Received Index (Dec)A:--

F: --

P: --

U.S. NY Fed Manufacturing New Orders Index (Dec)A:--

F: --

P: --

Canada Manufacturing New Orders MoM (Oct)A:--

F: --

P: --

Canada Core CPI MoM (Nov)A:--

F: --

P: --

Canada Trimmed CPI YoY (SA) (Nov)A:--

F: --

P: --

Canada Manufacturing Inventory MoM (Oct)A:--

F: --

P: --

Canada CPI YoY (Nov)A:--

F: --

P: --

Canada CPI MoM (Nov)A:--

F: --

P: --

Canada CPI YoY (SA) (Nov)A:--

F: --

P: --

Canada Core CPI MoM (SA) (Nov)A:--

F: --

P: --

Canada CPI MoM (SA) (Nov)A:--

F: --

P: --

Federal Reserve Board Governor Milan delivered a speech U.S. NAHB Housing Market Index (Dec)--

F: --

P: --

Australia Composite PMI Prelim (Dec)

Australia Composite PMI Prelim (Dec)--

F: --

P: --

Australia Services PMI Prelim (Dec)--

F: --

P: --

Australia Manufacturing PMI Prelim (Dec)--

F: --

P: --

Japan Manufacturing PMI Prelim (SA) (Dec)--

F: --

P: --

U.K. 3-Month ILO Employment Change (Oct)--

F: --

P: --

U.K. Unemployment Claimant Count (Nov)--

F: --

P: --

U.K. Unemployment Rate (Nov)--

F: --

P: --

U.K. 3-Month ILO Unemployment Rate (Oct)--

F: --

P: --

U.K. Average Weekly Earnings (3-Month Average, Including Bonuses) YoY (Oct)--

F: --

P: --

U.K. Average Weekly Earnings (3-Month Average, Excluding Bonuses) YoY (Oct)--

F: --

P: --

France Services PMI Prelim (Dec)

France Services PMI Prelim (Dec)--

F: --

P: --

France Composite PMI Prelim (SA) (Dec)--

F: --

P: --

France Manufacturing PMI Prelim (Dec)--

F: --

P: --

Germany Services PMI Prelim (SA) (Dec)

Germany Services PMI Prelim (SA) (Dec)--

F: --

P: --

Germany Manufacturing PMI Prelim (SA) (Dec)--

F: --

P: --

Germany Composite PMI Prelim (SA) (Dec)--

F: --

P: --

Euro Zone Composite PMI Prelim (SA) (Dec)--

F: --

P: --

Euro Zone Services PMI Prelim (SA) (Dec)--

F: --

P: --

Euro Zone Manufacturing PMI Prelim (SA) (Dec)--

F: --

P: --

U.K. Services PMI Prelim (Dec)--

F: --

P: --

U.K. Manufacturing PMI Prelim (Dec)--

F: --

P: --

U.K. Composite PMI Prelim (Dec)--

F: --

P: --

Euro Zone ZEW Economic Sentiment Index (Dec)--

F: --

P: --

Germany ZEW Current Conditions Index (Dec)--

F: --

P: --

Germany ZEW Economic Sentiment Index (Dec)--

F: --

P: --

Euro Zone Trade Balance (Not SA) (Oct)--

F: --

P: --

Euro Zone ZEW Current Conditions Index (Dec)--

F: --

P: --

Euro Zone Trade Balance (SA) (Oct)--

F: --

P: --

U.S. Retail Sales MoM (Excl. Automobile) (SA) (Oct)--

F: --

P: --

No matching data

Latest Views

Latest Views

Trending Topics

Top Columnists

Latest Update

White Label

Data API

Web Plug-ins

Affiliate Program

View All

No data

Sau phát hiện 110 mỏ quý, cổ phiếu khoáng sản dậy sóng

Trong phiên sáng 2/4, loạt cổ phiếu khai thác khoáng sản tăng mạnh, trong đó KSV, BKC, FCM đạt trần.

Giao dịch tại KSV của Tổng công ty Khoáng sản TKV sôi động ngay từ đầu phiên. Cổ phiếu đã xuất hiện giá trần từ sau 9h. Đến 10h10, KSV tăng trần (10%) với khối lượng khớp lệnh 103.000 cp, trong đó giá trần chiếm một nửa. Cổ phiếu trắng bên bán, dư mua trần gần 45.000 cp.

Tương tự, BKC của Khoáng sản Bắc Kạn cũng đang tăng trần (10%). Khối lượng khớp lệnh đến 10h10 đạt hơn 117.000 cp, trong đó giá trần chiếm hơn 92%.

Một mã cũng đang tăng trần là FCM của Khoáng sản Fecon (tăng 7%). FCM trắng bên bán, dư mua giá trần gần 170.000 cp.

Điểm chung của KSV, BKC và FCM là đã tăng trần phiên trước đó, đồng nghĩa nếu duy trì kịch biên độ, bộ ba này có hai phiên trần liên tiếp trong đầu tháng 4.

Đà khởi sắc lan toả đến nhiều đại diện lĩnh vực khai thác khoáng sản khác như MTA, KCB, BMC, MSR… trong đó MTA và KCB tăng tốt nhất với 13,7% và 10,3%

Sau phát hiện 110 mỏ quý, cổ phiếu khoáng sản dậy sóng

Trong phiên sáng 2/4, loạt cổ phiếu khai thác khoáng sản tăng mạnh, trong đó KSV, BKC, FCM đạt trần.

Giao dịch tại KSV của Tổng công ty Khoáng sản TKV sôi động ngay từ đầu phiên. Cổ phiếu đã xuất hiện giá trần từ sau 9h. Đến 10h10, KSV tăng trần (10%) với khối lượng khớp lệnh 103.000 cp, trong đó giá trần chiếm một nửa. Cổ phiếu trắng bên bán, dư mua trần gần 45.000 cp.

Tương tự, BKC của Khoáng sản Bắc Kạn cũng đang tăng trần (10%). Khối lượng khớp lệnh đến 10h10 đạt hơn 117.000 cp, trong đó giá trần chiếm hơn 92%.

Một mã cũng đang tăng trần là FCM của Khoáng sản Fecon (tăng 7%). FCM trắng bên bán, dư mua giá trần gần 170.000 cp.

Điểm chung của KSV, BKC và FCM là đã tăng trần phiên trước đó, đồng nghĩa nếu duy trì kịch biên độ, bộ ba này có hai phiên trần liên tiếp trong đầu tháng 4.

Đà khởi sắc lan toả đến nhiều đại diện lĩnh vực khai thác khoáng sản khác như MTA, KCB, BMC, MSR… trong đó MTA và KCB tăng tốt nhất với 13,7% và 10,3%

QCG và một loạt cổ phiếu của các doanh nghiệp trên HoSE nhận tin xấu

Sở Giao dịch chứng khoán TPHCM (HoSE) vừa thông báo danh sách bổ sung chứng khoán không đủ điều kiện giao dịch ký quỹ (cấp margin).

Theo đó, trong danh sách margin lần này có loạt cổ phiếu của các doanh nghiệp "có tiếng" trên thị trường. Ví dụ, cổ phiếu QCG của Công ty cổ phần Quốc Cường Gia Lai bị cắt margin do lợi nhuận sau thuế của cổ đông công ty mẹ trên báo cáo tài chính (BCTC) hợp nhất soát xét bán niên là số âm.

Cụ thể, theo báo cáo bán niên hợp nhất đã được soát xét của Quốc Cường Gia Lai, nửa đầu năm nay công ty lỗ sau thuế 16,62 tỷ đồng, tăng lỗ so với mức 13,67 tỷ đồng của cùng kỳ. Trong đó, lợi nhuận sau thuế công ty mẹ âm 15,05 tỷ đồng.

Ông Nguyễn Quốc Cường, Tổng giám đốc Quốc Cường Gia Lai, cho biết, thị trường bất động sản nhìn chung vẫn còn nhiều khó khăn. Mặt khác, nửa đầu năm là mùa khô dẫn đến các nhà máy thủy điện của công ty không đủ nước để phát điện nên sản lượng điện khai thác còn thấp.

Cùng với đó, cao su chỉ được đưa vào khai thác từ cuối tháng 5 nên doanh thu chưa nhiều. Chi phí khấu hao và lãi vay hàng tháng không phụ thuộc vào sản lượng khai thác dẫn đến giá vốn so với doanh thu tăng cao nên lợi nhuận sau thuế là số âm.

Ông cũng đề cập đến vấn đề khác trong báo cáo soát xét bán niên, đó là ngày 11/4, TAND TPHCM đã ra bản án sơ thẩm số 157 buộc Quốc Cường Gia Lai phải hoàn trả lại toàn bộ số tiền đã nhận từ Công ty cổ phần Đầu tư Sunny Island là 2.882,8 tỷ đồng để thi hành nghĩa vụ cho bà Trương Mỹ Lan. Nếu hoàn trả đủ thì sẽ nhận lại toàn bộ các bất động sản cùng giấy tờ liên quan.

Ngày 23/4, công ty đã có đơn kháng cáo gửi đến TAND TPHCM với nội dung kháng nghị TAND TPHCM chấp thuận cho công ty chỉ hoàn trả lại số tiền 1.441,1 tỷ đồng để bảo đảm số tiền thi hành án theo tinh thần Hội đồng trọng tài VIAC đã tuyên.

Cũng đợt này, cổ phiếu TMT của Công ty cổ phần Ô tô TMT bị HoSE đưa vào danh sách không đủ điều kiện giao dịch ký quỹ, lý do tương tự như trên. BCTC bán niên của TMT cho thấy, nửa đầu năm nay, công ty báo lỗ 98,97 tỷ đồng, trong đó, lỗ của công ty mẹ là 98,93 tỷ đồng (cùng kỳ công ty mẹ có lãi 1,36 tỷ đồng).

Tình hình thua lỗ đầu năm của Ô tô TMT đã cuốn trôi thành quả tích lũy trước đó, khiến lỗ lũy kế đến 30/6 là 46,08 tỷ đồng.

Theo lãnh đạo Ô tô TMT, năm nay là năm rất khó khăn với nền kinh tế nói chung và doanh nghiệp nói riêng. Việc người dân thắt chặt chi tiêu khiến lượng tiêu thụ ô tô giảm sâu bất chấp các doanh nghiệp sản xuất và phân phối ô tô liên tục giảm sâu giá bán để giải phóng tồn kho. Công ty này cũng không phải ngoại lệ.

Trong năm nay, để đảm bảo thanh khoản, giảm chi phí lãi vay, công ty phải giảm giá sâu để giải phóng hàng tồn kho, dẫn đến lợi nhuận gộp âm 48,7 tỷ đồng. Ngoài ra, công ty cũng xác định phải tái cơ cấu lại các dòng sản phẩm, hướng đến các sản phẩm mới tốt hơn.

Sau mùa công bố báo cáo tài chính bán niên soát xét, một loạt cổ phiếu của các doanh nghiệp khác cũng bị HoSE bổ sung vào danh sách không đủ điều kiện giao dịch ký quỹ do thua lỗ: FCM của Khoáng sản FECON, HAS của Hacisco, PGV của Tổng công ty Phát điện 3, SGR của Tổng công ty cổ phần Địa ốc Sài Gòn, EVE của Everpia, STK của Sợi Thế Kỷ và TLH của Tập đoàn Thép Tiến Lên.

Tính đến ngày 29/8, đã có 89 mã cổ phiếu không được giao dịch ký quỹ do nhiều lý do. Trong số này, VTP của Viettel Post có thời gian niêm yết dưới 6 tháng; TDH của Phát triển Nhà Thủ Đức, RDP của Rạng Đông Holding, NVT của Bất động sản Du lịch Ninh Vân Bay, ITA của Tân Tạo, thuộc diện cảnh báo; HVN của Vietnam Airlines thuộc diện hạn chế giao dịch và kiểm soát; HNG của HAGL Agrico bị kiểm soát; HAG của Hoàng Anh Gia Lai bị cảnh báo…

Sau 3 quý liên tục thua lỗ, ngành xi măng đã trở lại “mặt đất” khi có lãi trong quý 2/2024. Liệu đây có phải khởi đầu chu kỳ tăng trưởng trở lại của ngành xi măng?

Thời gian qua, do ảnh hưởng tình hình thế giới, chiến tranh Trung Đông ngày càng căng thẳng khó lường; trong khi thị trường bất động sản trong nước chưa thực sự khởi sắc, nguồn cung xi măng vượt xa so với nhu cầu; giá nguyên, nhiên liệu đầu vào vẫn ở mức cao. Tiêu thụ trong nước và xuất khẩu sụt giảm, tồn kho tăng cao, một số nhà máy phải giảm năng suất hoặc dừng lò đã khiến nhiều Doanh nghiệp mảng này lao đao, chìm trong thua lỗ.

Doanh thu và lợi nhuận của doanh nghiệp xi măng từ quý 1/2022 - quý 2/2024

Số doanh nghiệp báo lãi đã nhiều hơn

Theo thống kê, trong 17 doanh nghiệp xi măng đã công bố BCTC quý 2/2024, có 4 doanh nghiệp tăng lãi, 3 giảm, 2 lỗ chuyển lãi. Còn lại 8 doanh nghiệp đều thua lỗ với 2 doanh nghiệp lãi chuyển lỗ và 6 tiếp tục thua lỗ.

Tuy vẫn còn nhiều doanh nghiệp lỗ, nhưng số lượng doanh nghiệp báo lãi đã nhiều hơn quý đầu năm (chỉ duy nhất một doanh nghiệp báo lãi).

Dẫn đầu mức tăng trưởng là CTCP VICEM Thương mại Xi măng T với lãi ròng gần 2 tỷ đồng, tăng 30% so với cùng kỳ. Tuy nhiên, lũy kế 6 tháng, lãi ròng TMX lại giảm 43%, còn hơn 1 tỷ đồng.

Xi măng Sài Sơn S cũng lãi hơn 2 tỷ đồng trong quý 2, tăng 24%, nhờ nhà máy hoạt động ổn định, chi phí nguyên vật liệu đầu vào và chi phí lãi vay giảm do SCJ đã trả vốn trung hạn. Tuy nhiên, giống TMX, lãi ròng 6 tháng SCJ chỉ hơn 2 tỷ đồng, giảm 9%.

Bất chấp nhu cầu xi măng giảm, lãi ròng quý 2 của Xi măng La Hiên VVMI C vẫn tăng 10%, đạt hơn 12 tỷ đồng, nhưng lũy kế 6 tháng, giảm 41% còn 12 tỷ đồng.

Trong bối cảnh các doanh nghiệp cùng ngành ít nhiều có vài quý thua lỗ thời gian qua, riêng CLH đã ngược dòng với duy nhất một lần báo lỗ vào quý 3/2017 (hơn 2 tỷ đồng). CLH cho biết, thị trường bất động sản quý 2/2024 trầm lắng, nhu cầu xi măng suy giảm, mặt khác mưa nhiều nên sản lượng tiêu thụ giảm, đặc biệt giá bán sản phẩm cũng giảm. Tuy nhiên, Công ty đã đưa ra các giải pháp như tăng năng suất thiết bị, tiết kiệm chi phí trong sản suất. Bên cạnh đó, việc sửa chữa các thiết bị chính chủ yếu tập trung trong quý 3/2024, Công ty cũng tiết giảm chi phí tài chính nên giúp lợi nhuận tăng.

Ngoài các doanh nghiệp có lợi nhuận tăng trưởng, còn có thêm 2 cái tên lỗ chuyển lãi là Xi măng Bỉm Sơn B gần 26 tỷ đồng (cùng kỳ lỗ hơn 5 tỷ đồng) và Xi măng Yên Bình V gần 9 tỷ đồng (cùng kỳ lỗ gần 3 tỷ đồng).

KQKD của doanh nghiệp xi măng trong quý 2/2024 (Đvt: Tỷ đồng)

Nhưng phần lớn vẫn đang bế tắc

Việc tiếp tục lỗ hơn 36 tỷ đồng trong quý 2/2024, Xi măng VICEM Bút Sơn B nối dài chuỗi thua lỗ lên quý thứ 7 liên tiếp (từ quý 4/2022).

Không khá hơn, Xi măng VICEM Hải Vân H cũng 5 quý liên tiếp (từ quý 2/2023) với khoản lỗ ròng gần 10 tỷ đồng. HVX cho biết, sản lượng tiêu thụ xi măng quý 2 giảm gần 48 ngàn tấn (trong đó, clinker là 27.8 ngàn tấn), tương ứng giảm 31% so với cùng kỳ là nguyên nhân chính khiến lợi nhuận giảm.

Quý 2/2024 đánh dấu quý thứ 13 Xi măng Phú Thọ P thua lỗ (từ quý 1/2021), gần 9 tỷ đồng. Lũy kế 6 tháng lỗ 18 tỷ đồng. PTE cho biết, 2024 tiếp tục là một năm khó khăn đối với ngành xi măng, nhu cầu xi măng trên thị trường liên tục sụt giảm cùng với đó là sự cạnh tranh gây gắt đã khiến lợi nhuận giảm.

2 doanh nghiệp khác mới gia nhập nhóm là CTCP Khoáng sản FECON F lỗ ròng hơn 11 tỷ đồng và Xi măng Quán Triều VVMI C lỗ hơn 2 tỷ đồng; trong khi cùng kỳ năm trước lãi lần lượt hơn 5 tỷ đồng và hơn 8 tỷ đồng.

Ông trùm xi măng Hà Tiên có kết quả khả quan hơn khi lãi ròng gần 46 tỷ đồng, giảm 22%. Lãi ròng 6 tháng hơn 21 tỷ đồng, cùng kỳ lỗ gần 27 tỷ đồng.

Tương tự, Xi măng và Xây dựng Quảng Ninh Q cũng có lãi quý 2 hơn 27 tỷ đồng, giảm 23%. Nửa đầu năm, QNC lãi gần 33 tỷ đồng, giảm 41%.

KQKD của doanh nghiệp xi măng trong nửa đầu năm 2024 (Đvt: Tỷ đồng)

Kết quả quý 2 và 6 tháng đầu năm 2024 đã nói lên phần nào các khó khăn, vướng mắc vẫn còn, tiếp tục bám lấy ngành xi măng. Điều này cũng không bất ngờ khi đã được các doanh nghiệp xi măng nhận định và dự báo trước với nhiều kế hoạch 2024 tiếp tục thua lỗ.

Điển hình như Xi măng Bỉm Sơn đưa kế hoạch 2024 lỗ sau thuế gần 159 tỷ đồng, Xi măng VICEM Hoàng Mai H có kế hoạch lỗ gần 104 tỷ đồng, BTS kế hoạch lỗ 111 tỷ đồng.

HT1 và SCJ có vẻ lạc quan hơn khi đặt mục tiêu lãi sau thuế lần lượt hơn 23 tỷ đồng, tăng 31% và hơn 11 tỷ đồng, tăng 42% so với năm 2023. QNC đặt lãi sau thuế đi lùi 57%, đạt 34 tỷ đồng.

Về sản lượng, phần lớn doanh nghiệp đều đặt kế hoạch sản xuất tăng trưởng. Trong đó, HT1 dự kiến sản xuất clinker gần 4.1 triệu tấn và xi măng 5.66 triệu tấn, lần lượt tăng 8% và 5% so với năm trước. Hay BCC đặt kế hoạch sản xuất clinker hơn 2.3 triệu tấn, tăng 35% và xi măng (bao gồm gia công) gần 3 triệu tấn, tăng 6%.

Chưa đủ để bắt đầu chu kỳ tăng trưởng mới

Theo Bộ Xây dựng, sản xuất clinker và xi măng sụt giảm lớn từ năm 2023 đến nay. Theo đó, tổng sản lượng sản xuất năm qua chỉ đạt 92.9 triệu tấn, tương ứng 75% tổng công suất thiết kế. Tổng sản lượng tiêu thụ 2023 đạt 87.8 triệu tấn, giảm 12% so với năm 2022.

Năm 2023, tiêu thụ xi măng trong nước chỉ đạt 56,6 triệu tấn, giảm hơn 16% năm 2022, đây là mức sụt giảm lớn nhất từ trước đến nay trong lĩnh vực xi măng.

6 tháng đầu năm 2024, tổng sản lượng tiêu thụ clinker và xi măng đạt khoảng 44 triệu tấn, tương đương cùng kỳ. Lượng clinker xuất khẩu cũng chỉ đạt khoảng 5.4 triệu tấn, gần bằng cùng kỳ năm 2023.

Sở dĩ, sản lượng xuất khẩu tiếp tục giảm là do thị trường bất động sản Trung Quốc chưa có dấu hiệu phục hồi, xi măng cũng bị dư thừa và dự báo sẽ cạnh tranh với xi măng Việt Nam vào các thị trường xuất khẩu như Philippines, Trung Mỹ, Nam Phi… Bên cạnh đó, chi phí cước vận tải biển tăng cao, cộng với các quy định về hàng rào kỹ thuật tại phần lớn thị trường xuất khẩu.

Ngoài ra, tình hình tài chính của ngành gặp khó do các doanh nghiệp sản xuất vật liệu xây dựng, đặc biệt các doanh nghiệp xi măng đầu tư vốn lớn. Giai đoạn đầu khi mới vận hành nhà máy, các doanh nghiệp phải trả nợ vốn vay, cộng với lãi vay cao, dẫn đến áp lực trả nợ cả gốc và lãi rất lớn. Tiêu thụ chậm, nhiều doanh nghiệp đã phải dừng một số dây chuyền sản xuất, khiến nhóm ngành xi măng sản xuất không hiệu quả, thua lỗ; chưa kể đến tình hình kinh tế thế giới đang khó lường, chiến tranh Trung Đông khắc nghiệt hơn.

Các thông tin trên cho thấy tương lai ngành xi măng vẫn đang bất định, là dấu chấm hỏi đang kiếm lời giải. Dù có nhiều doanh nghiệp có lãi hơn, nhưng như vậy là chưa đủ, chưa thể kết luận được là chu kỳ tăng trưởng mới cho triển vọng ngành xi măng thời gian tới.

Thanh Tú

FILI

Doanh nghiệp xi măng có lãi trở lại nhưng chưa đủ để khởi đầu chu kỳ tăng trưởng mới

Sau 3 quý liên tục thua lỗ, ngành xi măng đã trở lại “mặt đất” khi có lãi trong quý 2/2024. Liệu đây có phải khởi đầu chu kỳ tăng trưởng trở lại của ngành xi măng?

Theo số liệu thống kê từ VietstockFinance của 17 doanh nghiệp xi măng trên sàn chứng khoán đã công bố BCTC từ quý 1/2022 - 2/2024. Ngành xi măng có lãi trở lại sau 3 quý liên tục thua lỗ, đạt hơn 33 tỷ đồng, giảm 9% so với cùng kỳ; trong khi doanh thu đạt 5,935 tỷ đồng, tăng 4%.

Thời gian qua, do ảnh hưởng tình hình thế giới, chiến tranh Trung Đông ngày càng căng thẳng khó lường; trong khi thị trường bất động sản trong nước chưa thực sự khởi sắc, nguồn cung xi măng vượt xa so với nhu cầu; giá nguyên, nhiên liệu đầu vào vẫn ở mức cao. Tiêu thụ trong nước và xuất khẩu sụt giảm, tồn kho tăng cao, một số nhà máy phải giảm năng suất hoặc dừng lò đã khiến nhiều Doanh nghiệp mảng này lao đao, chìm trong thua lỗ.

Doanh thu và lợi nhuận của doanh nghiệp xi măng từ quý 1/2022 - quý 2/2024

Nguồn: VietstockFinance

Số doanh nghiệp báo lãi đã nhiều hơn

Theo thống kê, trong 17 doanh nghiệp xi măng đã công bố BCTC quý 2/2024, có 4 doanh nghiệp tăng lãi, 3 giảm, 2 lỗ chuyển lãi. Còn lại 8 doanh nghiệp đều thua lỗ với 2 doanh nghiệp lãi chuyển lỗ và 6 tiếp tục thua lỗ.

Tuy vẫn còn nhiều doanh nghiệp lỗ, nhưng số lượng doanh nghiệp báo lãi đã nhiều hơn quý đầu năm (chỉ duy nhất một doanh nghiệp báo lãi).

Dẫn đầu mức tăng trưởng là CTCP VICEM Thương mại Xi măng (HNX: TMX) với lãi ròng gần 2 tỷ đồng, tăng 30% so với cùng kỳ. Tuy nhiên, lũy kế 6 tháng, lãi ròng TMX lại giảm 43%, còn hơn 1 tỷ đồng.

Xi măng Sài Sơn (UPCoM: SCJ) cũng lãi hơn 2 tỷ đồng trong quý 2, tăng 24%, nhờ nhà máy hoạt động ổn định, chi phí nguyên vật liệu đầu vào và chi phí lãi vay giảm do SCJ đã trả vốn trung hạn. Tuy nhiên, giống TMX, lãi ròng 6 tháng SCJ chỉ hơn 2 tỷ đồng, giảm 9%.

Bất chấp nhu cầu xi măng giảm, lãi ròng quý 2 của Xi măng La Hiên VVMI (HNX: CLH) vẫn tăng 10%, đạt hơn 12 tỷ đồng, nhưng lũy kế 6 tháng, giảm 41% còn 12 tỷ đồng.

Trong bối cảnh các doanh nghiệp cùng ngành ít nhiều có vài quý thua lỗ thời gian qua, riêng CLH đã ngược dòng với duy nhất một lần báo lỗ vào quý 3/2017 (hơn 2 tỷ đồng). CLH cho biết, thị trường bất động sản quý 2/2024 trầm lắng, nhu cầu xi măng suy giảm, mặt khác mưa nhiều nên sản lượng tiêu thụ giảm, đặc biệt giá bán sản phẩm cũng giảm. Tuy nhiên, Công ty đã đưa ra các giải pháp như tăng năng suất thiết bị, tiết kiệm chi phí trong sản suất. Bên cạnh đó, việc sửa chữa các thiết bị chính chủ yếu tập trung trong quý 3/2024, Công ty cũng tiết giảm chi phí tài chính nên giúp lợi nhuận tăng.

Ngoài các doanh nghiệp có lợi nhuận tăng trưởng, còn có thêm 2 cái tên lỗ chuyển lãi là Xi măng Bỉm Sơn (HNX: BCC) gần 26 tỷ đồng (cùng kỳ lỗ hơn 5 tỷ đồng) và Xi măng Yên Bình (UPCoM: VCX) gần 9 tỷ đồng (cùng kỳ lỗ gần 3 tỷ đồng).

KQKD của doanh nghiệp xi măng trong quý 2/2024 (Đvt: Tỷ đồng)

Nguồn: VietstockFinance

Nhưng phần lớn vẫn đang bế tắc

Việc tiếp tục lỗ hơn 36 tỷ đồng trong quý 2/2024, Xi măng VICEM Bút Sơn (HNX: BTS) nối dài chuỗi thua lỗ lên quý thứ 7 liên tiếp (từ quý 4/2022).

Không khá hơn, Xi măng VICEM Hải Vân (HOSE: HVX) cũng 5 quý liên tiếp (từ quý 2/2023) với khoản lỗ ròng gần 10 tỷ đồng. HVX cho biết, sản lượng tiêu thụ xi măng quý 2 giảm gần 48 ngàn tấn (trong đó, clinker là 27.8 ngàn tấn), tương ứng giảm 31% so với cùng kỳ là nguyên nhân chính khiến lợi nhuận giảm.

Quý 2/2024 đánh dấu quý thứ 13 Xi măng Phú Thọ (UPCoM: PTE) thua lỗ (từ quý 1/2021), gần 9 tỷ đồng. Lũy kế 6 tháng lỗ 18 tỷ đồng. PTE cho biết, 2024 tiếp tục là một năm khó khăn đối với ngành xi măng, nhu cầu xi măng trên thị trường liên tục sụt giảm cùng với đó là sự cạnh tranh gây gắt đã khiến lợi nhuận giảm.

2 doanh nghiệp khác mới gia nhập nhóm là CTCP Khoáng sản FECON (HOSE: FCM) lỗ ròng hơn 11 tỷ đồng và Xi măng Quán Triều VVMI (UPCoM: CQT) lỗ hơn 2 tỷ đồng; trong khi cùng kỳ năm trước lãi lần lượt hơn 5 tỷ đồng và hơn 8 tỷ đồng.

Ông trùm xi măng Hà Tiên có kết quả khả quan hơn khi lãi ròng gần 46 tỷ đồng, giảm 22%. Lãi ròng 6 tháng hơn 21 tỷ đồng, cùng kỳ lỗ gần 27 tỷ đồng.

Tương tự, Xi măng và Xây dựng Quảng Ninh (UPCoM: QNC) cũng có lãi quý 2 hơn 27 tỷ đồng, giảm 23%. Nửa đầu năm, QNC lãi gần 33 tỷ đồng, giảm 41%.

KQKD của doanh nghiệp xi măng trong nửa đầu năm 2024 (Đvt: Tỷ đồng)

Nguồn: VietstockFinance

Kết quả quý 2 và 6 tháng đầu năm 2024 đã nói lên phần nào các khó khăn, vướng mắc vẫn còn, tiếp tục bám lấy ngành xi măng. Điều này cũng không bất ngờ khi đã được các doanh nghiệp xi măng nhận định và dự báo trước với nhiều kế hoạch 2024 tiếp tục thua lỗ.

Điển hình như Xi măng Bỉm Sơn đưa kế hoạch 2024 lỗ sau thuế gần 159 tỷ đồng, Xi măng VICEM Hoàng Mai (HNX: HOM) có kế hoạch lỗ gần 104 tỷ đồng, BTS kế hoạch lỗ 111 tỷ đồng.

HT1 và SCJ có vẻ lạc quan hơn khi đặt mục tiêu lãi sau thuế lần lượt hơn 23 tỷ đồng, tăng 31% và hơn 11 tỷ đồng, tăng 42% so với năm 2023. QNC đặt lãi sau thuế đi lùi 57%, đạt 34 tỷ đồng.

Nguồn: VietstockFinance

Về sản lượng, phần lớn doanh nghiệp đều đặt kế hoạch sản xuất tăng trưởng. Trong đó, HT1 dự kiến sản xuất clinker gần 4.1 triệu tấn và xi măng 5.66 triệu tấn, lần lượt tăng 8% và 5% so với năm trước. Hay BCC đặt kế hoạch sản xuất clinker hơn 2.3 triệu tấn, tăng 35% và xi măng (bao gồm gia công) gần 3 triệu tấn, tăng 6%.

Nguồn: VietstockFinance

Chưa đủ để bắt đầu chu kỳ tăng trưởng mới

Theo Bộ Xây dựng, sản xuất clinker và xi măng sụt giảm lớn từ năm 2023 đến nay. Theo đó, tổng sản lượng sản xuất năm qua chỉ đạt 92.9 triệu tấn, tương ứng 75% tổng công suất thiết kế. Tổng sản lượng tiêu thụ 2023 đạt 87.8 triệu tấn, giảm 12% so với năm 2022.

Năm 2023, tiêu thụ xi măng trong nước chỉ đạt 56,6 triệu tấn, giảm hơn 16% năm 2022, đây là mức sụt giảm lớn nhất từ trước đến nay trong lĩnh vực xi măng.

6 tháng đầu năm 2024, tổng sản lượng tiêu thụ clinker và xi măng đạt khoảng 44 triệu tấn, tương đương cùng kỳ. Lượng clinker xuất khẩu cũng chỉ đạt khoảng 5.4 triệu tấn, gần bằng cùng kỳ năm 2023.

Sở dĩ, sản lượng xuất khẩu tiếp tục giảm là do thị trường bất động sản Trung Quốc chưa có dấu hiệu phục hồi, xi măng cũng bị dư thừa và dự báo sẽ cạnh tranh với xi măng Việt Nam vào các thị trường xuất khẩu như Philippines, Trung Mỹ, Nam Phi… Bên cạnh đó, chi phí cước vận tải biển tăng cao, cộng với các quy định về hàng rào kỹ thuật tại phần lớn thị trường xuất khẩu.

Ngoài ra, tình hình tài chính của ngành gặp khó do các doanh nghiệp sản xuất vật liệu xây dựng, đặc biệt các doanh nghiệp xi măng đầu tư vốn lớn. Giai đoạn đầu khi mới vận hành nhà máy, các doanh nghiệp phải trả nợ vốn vay, cộng với lãi vay cao, dẫn đến áp lực trả nợ cả gốc và lãi rất lớn. Tiêu thụ chậm, nhiều doanh nghiệp đã phải dừng một số dây chuyền sản xuất, khiến nhóm ngành xi măng sản xuất không hiệu quả, thua lỗ; chưa kể đến tình hình kinh tế thế giới đang khó lường, chiến tranh Trung Đông khắc nghiệt hơn.

Các thông tin trên cho thấy tương lai ngành xi măng vẫn đang bất định, là dấu chấm hỏi đang kiếm lời giải. Dù có nhiều doanh nghiệp có lãi hơn, nhưng như vậy là chưa đủ, chưa thể kết luận được là chu kỳ tăng trưởng mới cho triển vọng ngành xi măng thời gian tới.

Dự kiến trong quý 2/2024, Khoáng sản FECON sẽ bán toàn bộ vốn góp, chiếm 51.5% vốn điều lệ FECON Nghi Sơn, qua đó không còn là công ty mẹ của doanh nghiệp này.

HĐQT CTCP Khoáng sản FECON F mới đây thống nhất chuyển nhượng toàn bộ 5.15 triệu cổ phần CTCP FECON Nghi Sơn với giá không dưới 30 tỷ đồng, tương đương khoảng 5,800 đồng/cp.

Lãnh đạo FCM cho biết muốn cơ cấu lại danh mục đầu tư do FECON Nghi Sơn hoạt động không hiệu quả, lỗ trong nhiều năm liên tiếp, ảnh hưởng trực tiếp đến hiệu quả đầu tư của FCM. Năm ngoái, FECON Nghi Sơn lỗ sau thuế 2.9 tỷ đồng.

HĐQT đã ủy quyền cho ông Trần Vũ Anh Tuấn (người đại diện phần vốn góp của FCM tại FECON Nghi Sơn) quyết định thời điểm, đàm phán quyết định giá chuyển nhượng sao cho có lợi nhất cho Công ty. Đồng thời ủy quyền Giám đốc Phạm Trung Thành, là người đại diện theo pháp luật của Công ty ký kết các hợp đồng liên quan đến giao dịch chuyển nhượng trên cơ sở giá đàm phán thành công.

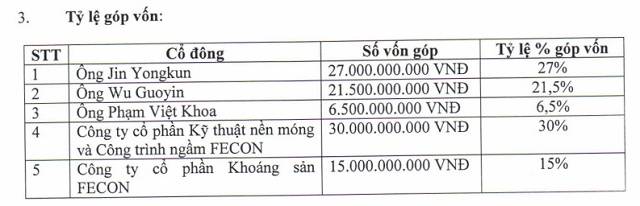

FECON Nghi Sơn thành lập vào tháng 05/2013, trên cơ sở vốn liên doanh giữa FCN, FCM và đối tác Trung Quốc, vốn điều lệ 100 tỷ đồng. Lĩnh vực kinh doanh chính của Công ty là sản xuất và kinh doanh các sản phẩm bê tông, với trọng tâm trước đây là các cọc bê tông ly tâm dự ứng lực có đường kính D500-D800mm cho các dự án tại miền Trung.

FECON Nghi Sơn chính thức trở thành công ty con của FCM từ năm 2014 sau khi nhận chuyển nhượng 30% vốn từ CTCP FECON F (khi đó có tên là CTCP Kỹ thuật Nền móng & Công trình Ngầm FECON) và 6.5% vốn từ Chủ tịch HĐQT FCN Phạm Việt Khoa. Giá trị hai thương vụ lần lượt 30 tỷ đồng và 6.7 tỷ đồng.

Tỷ lệ góp vốn thành lập FECON Nghi Sơn. Nguồn: FCN

Kế hoạch lãi sau thuế 15 tỷ đồng năm 2024

Năm nay, FCM đặt mục tiêu doanh thu 400 tỷ đồng, giảm gần 13% so với thực hiện năm 2023. Lãi sau thuế 15 tỷ đồng, cũng chỉ ở mức đi ngang năm ngoái do Công ty đánh giá thị trường năm 2024 vẫn chưa thoát khỏi khó khăn nhưng cũng sẽ dễ hơn một chút so với năm 2023, đặc biệt ở nửa cuối năm 2024.

Thời gian tới, FCM sẽ hướng đến khai thác tập trung thị trường phía Bắc và Bắc Trung bộ để tìm kiếm dự án mới. Đồng thời tiếp tục triển khai đầu tư xây dựng nhà máy bê tông Thái Hà và Cảng Thái Hà.

FCM dự định tổ chức ĐHĐCĐ thường niên năm 2024 vào ngày 26/04/2024 tại trụ sở Công ty trong cụm công nghiệp Thi Sơn, thuộc xã Thi Sơn, huyện Kim Bảng, tỉnh Hà Nam.

Năm ngoái, FCN cũng không hoàn thành kế hoạch đề ra đầu năm 2023, khi chỉ thực hiện lần lượt 82.4% và 86.9% mục tiêu doanh thu và lãi sau thuế.

Giải trình về mức giảm 22% doanh thu và 25% lãi sau thuế so với năm 2022, FCM cho biết nguyên nhân chính là do ảnh hưởng của suy thoái thị trường, thị trường bất động sản trầm lắng, nhu cầu sử dụng sản phẩm cọc bê tông cho nền móng các công trình xây dựng giảm dẫn đến sản lượng tiêu thụ cọc bê tông do Công ty sản xuất giảm theo.

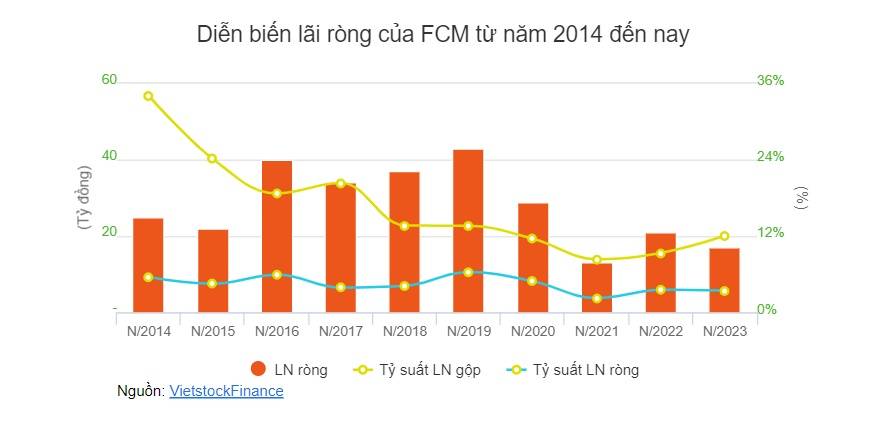

Diễn biến lãi ròng của FCM từ năm 2014 đến nay

Tử Kính

FILI

FCM muốn thoái hết vốn FECON Nghi Sơn, kế hoạch lãi sau thuế 15 tỷ đồng năm 2024

Dự kiến trong quý 2/2024, Khoáng sản FECON sẽ bán toàn bộ vốn góp, chiếm 51.5% vốn điều lệ FECON Nghi Sơn, qua đó không còn là công ty mẹ của doanh nghiệp này.

HĐQT CTCP Khoáng sản FECON (HOSE: FCM) mới đây thống nhất chuyển nhượng toàn bộ 5.15 triệu cổ phần CTCP FECON Nghi Sơn với giá không dưới 30 tỷ đồng, tương đương khoảng 5,800 đồng/cp.

Lãnh đạo FCM cho biết muốn cơ cấu lại danh mục đầu tư do FECON Nghi Sơn hoạt động không hiệu quả, lỗ trong nhiều năm liên tiếp, ảnh hưởng trực tiếp đến hiệu quả đầu tư của FCM. Năm ngoái, FECON Nghi Sơn lỗ sau thuế 2.9 tỷ đồng.

HĐQT đã ủy quyền cho ông Trần Vũ Anh Tuấn (người đại diện phần vốn góp của FCM tại FECON Nghi Sơn) quyết định thời điểm, đàm phán quyết định giá chuyển nhượng sao cho có lợi nhất cho Công ty. Đồng thời ủy quyền Giám đốc Phạm Trung Thành, là người đại diện theo pháp luật của Công ty ký kết các hợp đồng liên quan đến giao dịch chuyển nhượng trên cơ sở giá đàm phán thành công.

FECON Nghi Sơn thành lập vào tháng 05/2013, trên cơ sở vốn liên doanh giữa FCN, FCM và đối tác Trung Quốc, vốn điều lệ 100 tỷ đồng. Lĩnh vực kinh doanh chính của Công ty là sản xuất và kinh doanh các sản phẩm bê tông, với trọng tâm trước đây là các cọc bê tông ly tâm dự ứng lực có đường kính D500-D800mm cho các dự án tại miền Trung.

FECON Nghi Sơn chính thức trở thành công ty con của FCM từ năm 2014 sau khi nhận chuyển nhượng 30% vốn từ CTCP FECON (HOSE: FCN) (khi đó có tên là CTCP Kỹ thuật Nền móng & Công trình Ngầm FECON) và 6.5% vốn từ Chủ tịch HĐQT FCN Phạm Việt Khoa. Giá trị hai thương vụ lần lượt 30 tỷ đồng và 6.7 tỷ đồng.

Tỷ lệ góp vốn thành lập FECON Nghi Sơn. Nguồn: FCN

Kế hoạch lãi sau thuế 15 tỷ đồng năm 2024

Năm nay, FCM đặt mục tiêu doanh thu 400 tỷ đồng, giảm gần 13% so với thực hiện năm 2023. Lãi sau thuế 15 tỷ đồng, cũng chỉ ở mức đi ngang năm ngoái do Công ty đánh giá thị trường năm 2024 vẫn chưa thoát khỏi khó khăn nhưng cũng sẽ dễ hơn một chút so với năm 2023, đặc biệt ở nửa cuối năm 2024.

Thời gian tới, FCM sẽ hướng đến khai thác tập trung thị trường phía Bắc và Bắc Trung bộ để tìm kiếm dự án mới. Đồng thời tiếp tục triển khai đầu tư xây dựng nhà máy bê tông Thái Hà và Cảng Thái Hà.

FCM dự định tổ chức ĐHĐCĐ thường niên năm 2024 vào ngày 26/04/2024 tại trụ sở Công ty trong cụm công nghiệp Thi Sơn, thuộc xã Thi Sơn, huyện Kim Bảng, tỉnh Hà Nam.

Năm ngoái, FCN cũng không hoàn thành kế hoạch đề ra đầu năm 2023, khi chỉ thực hiện lần lượt 82.4% và 86.9% mục tiêu doanh thu và lãi sau thuế.

Giải trình về mức giảm 22% doanh thu và 25% lãi sau thuế so với năm 2022, FCM cho biết nguyên nhân chính là do ảnh hưởng của suy thoái thị trường, thị trường bất động sản trầm lắng, nhu cầu sử dụng sản phẩm cọc bê tông cho nền móng các công trình xây dựng giảm dẫn đến sản lượng tiêu thụ cọc bê tông do Công ty sản xuất giảm theo.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

White Label

Data API

Web Plug-ins

Poster Maker

Affiliate Program

The risk of loss in trading financial instruments such as stocks, FX, commodities, futures, bonds, ETFs and crypto can be substantial. You may sustain a total loss of the funds that you deposit with your broker. Therefore, you should carefully consider whether such trading is suitable for you in light of your circumstances and financial resources.

No decision to invest should be made without thoroughly conducting due diligence by yourself or consulting with your financial advisors. Our web content might not suit you since we don't know your financial conditions and investment needs. Our financial information might have latency or contain inaccuracy, so you should be fully responsible for any of your trading and investment decisions. The company will not be responsible for your capital loss.

Without getting permission from the website, you are not allowed to copy the website's graphics, texts, or trademarks. Intellectual property rights in the content or data incorporated into this website belong to its providers and exchange merchants.

Not Logged In

Log in to access more features

FastBull Membership

Not yet

Purchase

Log In

Sign Up