Markets

News

Analysis

User

24/7

Economic Calendar

Education

Data

- Names

- Latest

- Prev

0319GMT

欧元/美元亚洲盘跌0.1%,交投低迷,此前于周五受美国就业数据影响飙升

市场预计美联储下周FOMC 会议上将把就业置于通胀之上

本周美国通胀数据公布前,美元指数保持疲软,从 9 月 3 日高点 98.64 下跌 0.8%

美国 8 月 PPI 数据将于周三公布,核心 CPI 将于周四公布

德国 7 月工业订单较前月下降2.9%,连续第三次下滑

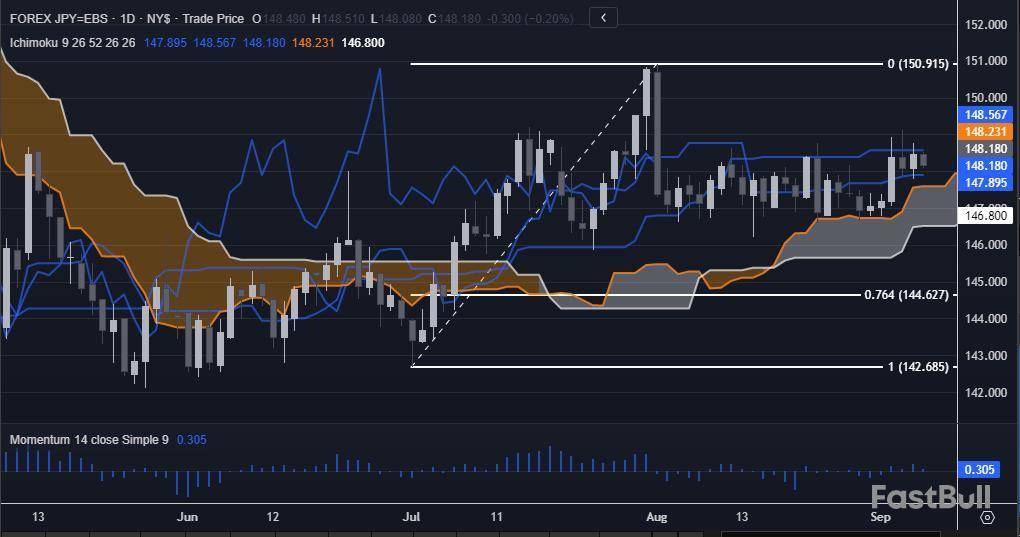

欧元在55日均线 1.1667 上方交投,需要突破 1.1760 阻力才能重启涨势

亚洲早盘区间 1.1690-1.172275,支撑位 1.1574,阻力位 1.1760-1.1830

更多汇市简讯请点选

(James Connell是路透的市场分析师。以上内容仅代表其个人观点)

(完)

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

The risk of loss in trading financial instruments such as stocks, FX, commodities, futures, bonds, ETFs and crypto can be substantial. You may sustain a total loss of the funds that you deposit with your broker. Therefore, you should carefully consider whether such trading is suitable for you in light of your circumstances and financial resources.

No decision to invest should be made without thoroughly conducting due diligence by yourself or consulting with your financial advisors. Our web content might not suit you since we don't know your financial conditions and investment needs. Our financial information might have latency or contain inaccuracy, so you should be fully responsible for any of your trading and investment decisions. The company will not be responsible for your capital loss.

Without getting permission from the website, you are not allowed to copy the website's graphics, texts, or trademarks. Intellectual property rights in the content or data incorporated into this website belong to its providers and exchange merchants.

Not Logged In

Log in to access more features

FastBull Membership

Not yet

Purchase

Log In

Sign Up