行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

VIP跟单

所有跟单

所有比赛

英国对非欧盟贸易账 (季调后) (10月)

英国对非欧盟贸易账 (季调后) (10月)公:--

预: --

前: --

英国贸易账 (10月)公:--

预: --

前: --

英国服务业指数月率公:--

预: --

前: --

英国建筑业产出月率 (季调后) (10月)公:--

预: --

前: --

英国工业产出年率 (10月)公:--

预: --

前: --

英国贸易账 (季调后) (10月)公:--

预: --

前: --

英国对欧盟贸易账 (季调后) (10月)公:--

预: --

前: --

英国制造业产出年率 (10月)公:--

预: --

前: --

英国GDP月率 (10月)公:--

预: --

前: --

英国GDP年率 (季调后) (10月)公:--

预: --

前: --

英国工业产出月率 (10月)公:--

预: --

前: --

英国建筑业产出年率 (10月)公:--

预: --

前: --

法国HICP月率终值 (11月)

法国HICP月率终值 (11月)公:--

预: --

前: --

中国大陆未偿还贷款增长年率 (11月)

中国大陆未偿还贷款增长年率 (11月)公:--

预: --

前: --

中国大陆M2货币供应量年率 (11月)公:--

预: --

前: --

中国大陆M0货币供应量年率 (11月)公:--

预: --

前: --

中国大陆M1货币供应量年率 (11月)公:--

预: --

前: --

印度CPI年率 (11月)

印度CPI年率 (11月)公:--

预: --

前: --

印度存款增长年率公:--

预: --

前: --

巴西服务业增长年率 (10月)

巴西服务业增长年率 (10月)公:--

预: --

前: --

墨西哥工业产值年率 (10月)

墨西哥工业产值年率 (10月)公:--

预: --

前: --

俄罗斯贸易账 (10月)

俄罗斯贸易账 (10月)公:--

预: --

前: --

费城联储主席保尔森发表讲话

费城联储主席保尔森发表讲话 加拿大营建许可月率 (季调后) (10月)

加拿大营建许可月率 (季调后) (10月)公:--

预: --

前: --

加拿大批发销售年率 (10月)公:--

预: --

前: --

加拿大批发库存月率 (10月)公:--

预: --

前: --

加拿大批发库存年率 (10月)公:--

预: --

前: --

加拿大批发销售月率 (季调后) (10月)公:--

预: --

前: --

德国经常账 (未季调) (10月)

德国经常账 (未季调) (10月)公:--

预: --

前: --

美国当周钻井总数公:--

预: --

前: --

美国当周石油钻井总数公:--

预: --

前: --

日本短观大型非制造业景气判断指数 (第四季度)

日本短观大型非制造业景气判断指数 (第四季度)--

预: --

前: --

日本短观小型制造业前景指数 (第四季度)--

预: --

前: --

日本短观大型非制造业前景指数 (第四季度)--

预: --

前: --

日本短观大型制造业前景指数 (第四季度)--

预: --

前: --

日本短观小型制造业景气判断指数 (第四季度)--

预: --

前: --

日本短观大型制造业景气判断指数 (第四季度)--

预: --

前: --

日本短观大型企业资本支出年率 (第四季度)--

预: --

前: --

英国Rightmove住宅销售价格指数年率 (12月)--

预: --

前: --

中国大陆工业产出年率 (年初至今) (11月)--

预: --

前: --

中国大陆城镇失业率 (11月)--

预: --

前: --

沙特阿拉伯CPI年率 (11月)

沙特阿拉伯CPI年率 (11月)--

预: --

前: --

欧元区工业产出年率 (10月)

欧元区工业产出年率 (10月)--

预: --

前: --

欧元区工业产出月率 (10月)--

预: --

前: --

加拿大成屋销售月率 (11月)--

预: --

前: --

欧元区储备资产总额 (11月)--

预: --

前: --

英国通胀预期--

预: --

前: --

加拿大全国经济信心指数--

预: --

前: --

加拿大新屋开工 (11月)--

预: --

前: --

美国纽约联储制造业就业指数 (12月)--

预: --

前: --

美国纽约联储制造业指数 (12月)--

预: --

前: --

加拿大核心CPI年率 (11月)--

预: --

前: --

加拿大制造业未完成订单月率 (10月)--

预: --

前: --

加拿大制造业新订单月率 (10月)--

预: --

前: --

加拿大核心CPI月率 (11月)--

预: --

前: --

加拿大制造业库存月率 (10月)--

预: --

前: --

加拿大CPI年率 (11月)--

预: --

前: --

加拿大CPI月率 (11月)--

预: --

前: --

加拿大CPI年率 (季调后) (11月)--

预: --

前: --

加拿大核心CPI月率 (季调后) (11月)--

预: --

前: --

无匹配数据

空头方向明确,等待小时级别横盘充分调整,关注合理的蜡烛形态,等待明确的做空信号。

欧加周图,上周行情收出坚决阴线,跌破了支撑线和水平支撑1.4502,奠定了空头基调,也彻底的转为了空头走向,本周保持空头思路,关注合理的做空机会。

欧加周图,上周行情收出坚决阴线,跌破了支撑线和水平支撑1.4502,奠定了空头基调,也彻底的转为了空头走向,本周保持空头思路,关注合理的做空机会。 欧加天图,横盘调整结束后行情连续多日走弱,目前空头占据主导,手中空单可以先持有到1.4321一带,再看1.4240一带。

欧加天图,横盘调整结束后行情连续多日走弱,目前空头占据主导,手中空单可以先持有到1.4321一带,再看1.4240一带。 欧加4小时图,均线保持空头排列,市场空头流向,趋势下行走弱,所有的指标都指向空头发展,所以只关注短期调整后的做空机会。

欧加4小时图,均线保持空头排列,市场空头流向,趋势下行走弱,所有的指标都指向空头发展,所以只关注短期调整后的做空机会。

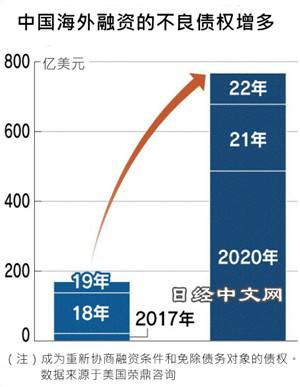

中国金融机构向海外融资后难以回收的债权规模在增大。2020~2022年,答应重新协商融资条件等的事实上的不良债权为768亿美元,达到2017~2019年的4.5倍。坏账增加的原因是疫情和通货膨胀对新兴国家的经济造成直接打击。

中国通过推进“一带一路”,提高了对新兴国家的影响力。如果对问题债权放任不管,也有可能引发本国的金融风险。

中国2013年提出了“一带一路”构想。出于对基础设施资金的期待而与中国签署协定的国家超过150个。

美国智库美国企业研究所(American Enterprise Institute,AEI)的数据显示,截止到2019年,每年的一带一路投资达到1000亿美元。新冠疫情导致情况发生变化。2020年以后每年的投资减少到600亿~700亿美元以上。

原因是新兴国家的经济下滑,贷款坏账越来越明显。中国按照借款方的要求,答应对利息等贷款条件进行重新协商和免除债务的例子增加。

美国调查公司荣鼎咨询(Rhodium Group)的调查显示,2020~2022年未按照最初的约定偿还的“问题债券”共计达到768亿美元。疫情扩大前的2017~2019年为170亿美元。新冠疫情初期的2020年为487亿美元,明显较多。2022年也达到90亿美元,是2019年的2.8倍。

图:老挝经济特区内介绍一带一路的说明标识板

图:老挝经济特区内介绍一带一路的说明标识板随着问题债权的逐年增加,外币融资等资金援助也越来越多。世界银行和美国民间调查机构“AidData实验室”的分析显示,2008~2021年中国对阿根廷及巴基斯坦等20多个新兴国家提供了2400亿美元的援助。其中3成是在2020年以后的两年内实施的。

使用互通货币的货币互换协议占到资金援助的7成。中国向外货支付能力下降的新兴市场国家借出人民币,提供了部分偿债援助。

对外债务膨胀、陷入债务违约的斯里兰卡也是其中一个例子。据世界银行等统计,利用了货币互换协议,或者接受了中国国有银行容易兑换的资金援助。

在日本等担任主席的债权国会议上,中国作为观察员出席。今后的焦点是会不会响应具体的协议。

如果放任不良债权,还有可能增加中国的金融风险。中国的外汇储备截至4月底,超过3.2万亿美元。处于世界最大规模,而面向发展中国家的融资等不能立即可动用的资金也很多。如果坏账增加,中国有可能出现外币短缺的风险增大。

企业及个人通过中国的银行账户实际与国外交易的资金到2023年1~3月连续2季度流出超过流入。随着出口停滞等,很难从国外流入。如果流出持续超过流入,用于国外融资的资金余力也会减小。

2023年是中国提出一带一路的第10个年头。下半年,将在中国举行4年一届的首脑会议。在融资坏账膨胀的背景下,中方围绕与债务国的相处方式及今后的投资姿态释放什么信号,受到关注。

伊藤忠总研的客座研究员玉井芳野认为:“中国为了考虑对方国家的债务问题并对新兴市场国家扩大影响力及确保资源,今后也会灵活运用一带一路”。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。