行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

①英伟达周三在一份财务文件中披露,仅两家客户就贡献了其第二财季39%的营收,这引发了人们对这家芯片制造商客户集中度过高的担忧;②根据英伟达提交给SEC的第二季度文件,“客户A”占其总收入的23%,“客户B”占其总收入的16%。

AI芯片霸主英伟达周三在一份财务文件中披露,仅两家客户就贡献了其第二财季39%的营收,这引发了人们对这家芯片制造商客户集中度过高的担忧。

根据英伟达提交给美国证券交易委员会(SEC)的第二季度文件,“客户A”占其总收入的23%,“客户B”占其总收入的16%。

文件显示,这一比例高于去年同期,当时英伟达的前两大客户分别占其销售额的14%和11%。

英伟达会定期披露主要客户对其营收的贡献情况,但最新的披露引发了市场对英伟达的爆炸性增长是否过度依赖少数大客户的讨论,尤其是微软、亚马逊、谷歌和甲骨文等云计算巨头。

英伟达首席财务官Colette Kress周三在一份声明中表示,“大型云服务提供商”约占该公司数据中心收入的50%”。这一点很重要,因为数据中心业务在第二季度占英伟达总收入的88%。

英伟达在文件中写道:“我们经历过一段时期,我们的大部分收入来自少数客户,这一趋势可能会持续下去。”

正因如此,分析师们越来越多地认为,英伟达未来的增长与企业的云资本支出承诺密切相关。

汇丰银行分析师Frank Lee在周四的一份研报中指出:“除非2026年云服务商资本支出预期进一步明朗,否则短期内英伟达盈利上修空间和股价催化剂有限。”他对英伟达的评级为 “持有”。

Stifel分析师Ruben Roy日前指出,英伟达“最大的风险”是科技巨头暂停资本支出,“这是不可避免的”,但他也表示,“根据各种供应链核查,我们认为这种情况在2026年之前不会发生。”

英伟达并未透露“客户A”和“客户B”这两大神秘客户的具体身份。该公司在文件中表示,该公司既有“直接客户”,也有“间接客户”。“客户A”和“客户B”被列为“直接客户”。

“直接客户”并非英伟达芯片的最终用户。这些公司从英伟达采购芯片,再将其装配至系统或电路板后转售给数据中心、云服务商或终端客户的企业。这类直接客户包括富士康、广达等原始设计制造商或原始设备制造商,以及戴尔等系统集成商或分销商。

与此同时,英伟达的“间接客户”包括云服务提供商,互联网公司和企业,它们通常从英伟达的“直接客户”那里购买系统。英伟达表示,其只能根据采购订单和内部销售数据来估算来自“间接客户”的收入。

英伟达还在文件中表示,有两家“间接客户”分别贡献了其总收入的10%以上,主要通过“客户A”和“客户B”采购系统。

该公司还表示,一家 “人工智能研发公司”通过直接和间接渠道为英伟达贡献了可观的收入。这进一步加大了英伟达客户结构的神秘性。

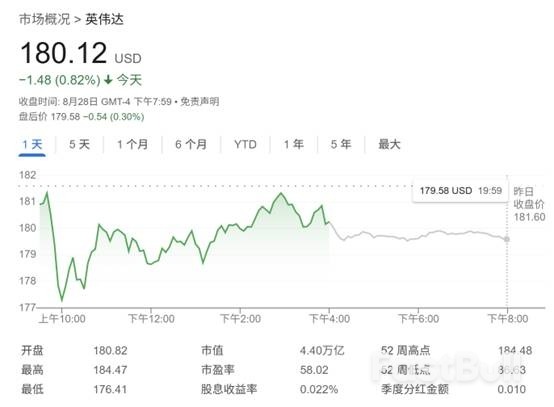

英伟达股价周四全天承压,最终收跌0.82%。该公司周三公布的财报虽然营收利润均超出市场预期,但数据中心业务营收略低于预期,且该公司对三季度营收的指引仅略高于分析师预估。这未能满足投资者对于英伟达的高期待。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。

来源:早安汇市

来源:早安汇市