行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

全球最大金矿商纽蒙特公司正研究大规模裁员计划,以降低成本;纽蒙特今年第一季度AISC指标创历史新高,第二季度有所回落,但仍高于竞争对手;公司成本上升主要源于2023年收购的纽克雷斯特矿业公司,其资产需大量持续性资本支出。

全球最大金矿商纽蒙特公司(Newmont Corporation)正在研究一项全面降低成本的计划,可能导致大规模裁员。

2023年时,纽蒙特斥资150亿美元收购了纽克雷斯特矿业公司(Newcrest Mining Limited),令其矿山组合扩大至约20个,叠加纽蒙特进入铜矿业务,推动公司整体成本上升。

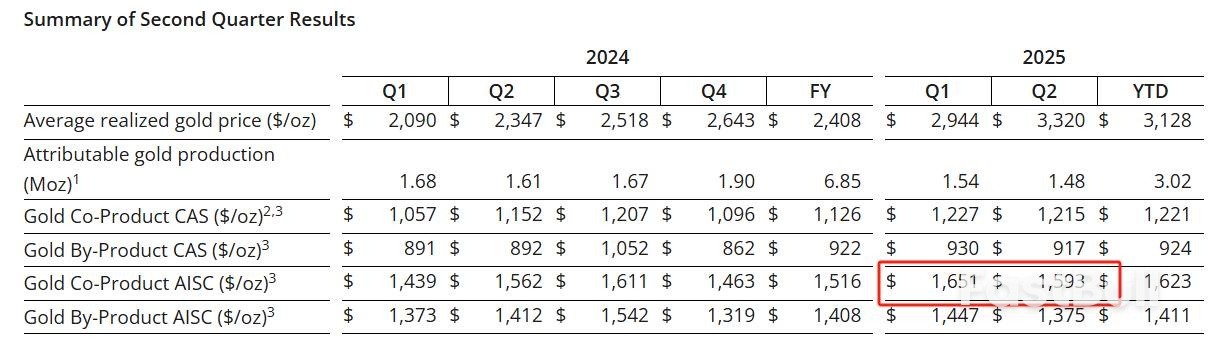

今年第一季度,衡量金矿商的关键指标——纽蒙特的“黄金生产总维持成本”(all-in sustaining costs,AISC)创下公司历史新高,吞噬了创纪录的国际金价为其带来的盈利空间。

根据纽蒙特上月发布的季度业绩报告,公司第一季度AISC录得每盎司1651美元,第二季度回落至1593美元。知情人士透露,纽蒙特已告知管理层,希望其成本更接近行业最低水平的竞争对手。

这意味着每盎司的成本需削减最多300美元,约为20%。消息人士称,若要达标,纽蒙特可能需要裁员数千人。截至去年12月底,纽蒙特约有2.2万名员工(不含外包的合同工)。

知情人士称,部分纽蒙特员工已开始接到裁员通知。过去几周,公司高管与各部门负责人进行了多次通话,讨论了裁员及其他降本措施,包括可能取消长期激励措施。

知情人士表示,公司仍未敲定降本计划,最终如何实施尚未确定。

纽蒙特发言人则回应,公司已在今年2月宣布一项成本和生产率提升计划,组织结构调整是其今年采取的多项降本措施之一。

今年4月,金价一度升至每盎司3500美元的历史新高,此后大多维持在3300美元以上。受惠于创纪录的国际金价,大型金矿商普遍收益颇丰,纽蒙特股价年内已累涨近95%。

但受能源、人工和原材料价格的推动,纽蒙特的成本在过去五年间上涨逾50%。第二季度,其AISC指标比竞争对手、低成本生产商之一的Agnico Eagle Mines Ltd.高出近25%。

纽蒙特上月表示,今年的成本仍在公司指引范围内,但预计下半年将继续上升。首席执行官Tom Palmer告诉投资者,公司正寻求进一步优化成本结构。

知情人士指出,纽蒙特的成本难题主要源自对纽克雷斯特的收购案,其位于巴布亚新几内亚的利希尔(Lihir)矿场和澳大利亚的卡迪亚(Cadia)矿山一直存在持续的成本压力。

分析师评论道,纽蒙特最大的问题在于,纽克雷斯特的所有资产都处在生命周期的艰难阶段,需要大量的持续性资本支出才能弥补纽克雷斯特长期投资的不足。”

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。

有观点指出,中国把对美出口减少的部分转向欧洲及东南亚市场,发起了出口攻势。熟悉海上运输动向的神奈川大学教授松田琢磨表示:“由于用其他市场替代了美国,出口增加,从而推高了上半年的货运量”。

有观点指出,中国把对美出口减少的部分转向欧洲及东南亚市场,发起了出口攻势。熟悉海上运输动向的神奈川大学教授松田琢磨表示:“由于用其他市场替代了美国,出口增加,从而推高了上半年的货运量”。