行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

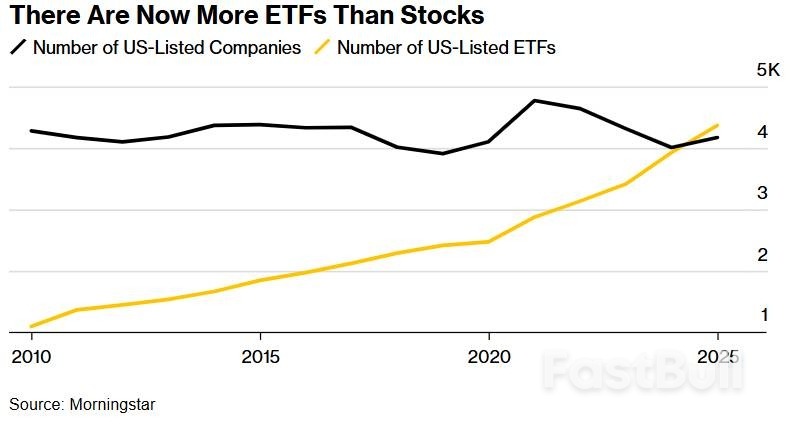

美国市场的ETF数量现已超过个股数量。根据晨星公司汇编的数据,目前美股市场的交易所交易基金 (ETF) 数量已超过 4300 只,超过了股票总数。

推动美国投资民主化的“ETF史无前例繁荣盛况”正在达到临界点——美国股票市场现在的ETF已经超过个股,散户投资者以及华尔街对冲基金等投资机构们面临愈发过剩且愈发复杂ETF基金可选的尴尬投资局面。

依据晨星(Morningstar)汇编的数据所示,由于新产品以惊人的速度推出,如今美国市场已有超过4,300只交易所交易基金(即ETF),这一数字首次超过了总数约为4,200只的美国股票数量。根据投资公司协会(Investment Company Institute)的统计数据,ETF约占美国全部投资工具的四分之一,远远高于十年前的9%。

尽管这种ETF多样性降低了散户投资者们的成本和税负,并且能够带来兼具更小波动性与更强劲的超额阿尔法的共同属性,但也带来了巨大麻烦。对于散户与机构的交易员们而言,要在一页又一页的ETF中进行筛选,可能是一项非常艰巨的任务。

“这种选择固然很好,直到它变成负担,”来自Bone Fide Wealth的资深基金经理Douglas Boneparth表示,该公司在纽约管理约1.15亿美元资产。“当选项太多时会出现选股悖论,投资者们可能会感到瘫痪,而不是获得ETF带来的投资赋能。”

这也加剧了ETF发行方之间的生存之战。为了差异化并证明收取更高级别ETF管理费用的合理性,发行商们推出了风险极高的基金——例如单只股票ETF、杠杆型和反向型ETF产品线——批评者称散户投资者们可能并不完全理解这些产品,并且ETF风险本身带来的异常高杠杆并不适合于所有散户。

结果是,ETF市场日益饱和且变得更加复杂,存在数以千计几乎相同的ETF投资策略,ETF代码名称听起来也相似,其中许多ETF可能难以获得长期吸引力,最终的结局可能是被迫关闭,最终权益受损的是广大投资者们。

今年发行商比以往任何时候都更为忙碌,今年迄今已推出超过640只ETF,创下历史新高的发行速度,折合下来平均每天约有四只ETF新上市。上半年上市的ETF基金数量——469只,较上年同期高出近50%,较之前五年平均水平更是足足高出约140%。彭博情报(Bloomberg Intelligence)汇编的数据显示,仅6月单月就出现了108只新进入市场的ETF基金,创单月历史最高。

这些新ETF正在取代更加传统的投资选择。近年来,开放式共同基金、封闭式基金和单位投资信托的数量一直在下降,而新ETF不断涌现,使得基金型投资选择的总量维持在约1.6万只的稳定水平。

在新发行的诸多美股ETF产品中,大多数为主动管理型投资策略。大量ETF产品带有收益生成的附加组件,另有一些聚焦于稳健的国防投资板块。发行商甚至还积极推出了货币市场ETF、与各个国家相关联的主题基金、加密相关ETF产品等。

“现在几乎什么都有ETF——AI、宠物、大麻、‘觉醒’与‘反觉醒’组合,”Boneparth表示。“很难判断你是在为长期主义而投资一些有意义的东西,还是只是在完成一份Buzzfeed的线上问答。”

这也促使许多投资者相信他们需要外部机构的帮助。根据研究机构Cerulli的数据,自主投资者(即自主且自行进行投资的散户选择者)的占比已从2009年的41%下降至2024年的25%。

“人们开始寻求各大机构的专业建议,因为他们甚至不知道该从哪里开始布局ETF,”来自Cerulli的顾问关系高级总监Scott Smith表示。

经营一个拥有2.8万名粉丝、讨论ETF和股票投资的YouTube频道Spencer Dunbar,也注意到了投资选择的过剩。他最近搜索了一只基于加密平台Coinbase Global Inc.股票的期权收入基金。令他惊讶的是,有八个可选项,而且一些代码几乎难以区分:CONY、COIW、COYY和COII等。对每一只产品做研究所花费的时间比平时更长。

“压力确实很大。你必须持续掌握发生了什么,市场上的任何一天都不能错过,因为如果新基金出来表现更好怎么办?”27岁的Dunbar在加州接受采访时表示。“因为新发行的ETF数量太多了,你必须非常依赖每天的投资审核。”

对一些专业投资者来说,过剩意味着行业在某些主题ETF的选择上已经走得太远。例如,专注于比特币的ETF接近70只,其中约三分之一是在今年才推出。

“选择过载几乎支配着我们周遭的一切——从杂货店货架到不断膨胀的ETF菜单”,而且不断的试验项目带来了“产品激增”,来自晨星的客户解决方案负责人Ben Johnson表示。“只有具有持久吸引力的ETF基金才会长期存活。”他打了个比方:“尝试一次水晶百事既有趣又有点令人感到惶恐不安。但它之所以不再出现在商店货架上,是有很多原因的。”

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。

经济的意识形态维度

经济的意识形态维度

劳动力市场正在降温

劳动力市场正在降温 长期求职者正在增多

长期求职者正在增多 年期工人在寻找工作中遇到困难

年期工人在寻找工作中遇到困难