行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

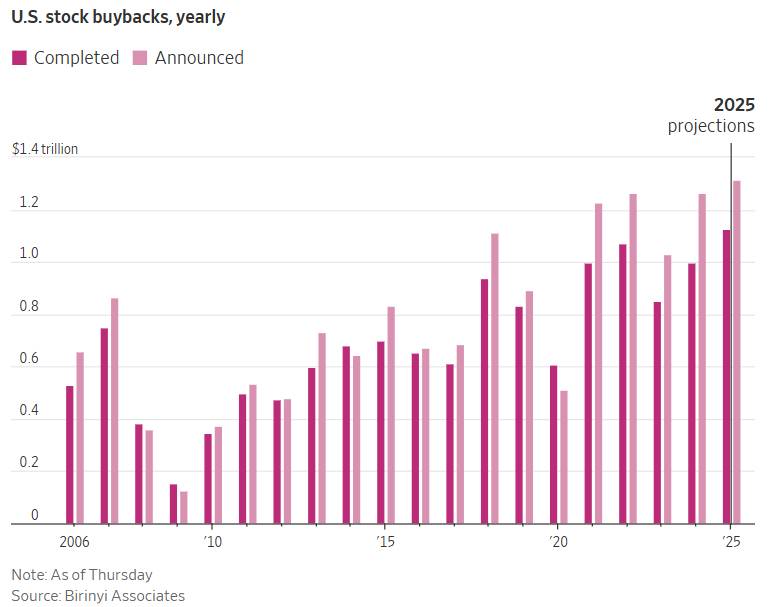

2025年美国企业将史无前例地掏出巨资回购股票,助力美股刷新历史高点。然而,这场回购狂欢也引发质疑:是提振经济的强心针,还是掩盖贸易战风险的“假繁荣”?

美国企业正以前所未有的速度回购自家股票,这不仅增强了企业资产负债表,也推动了美国股市的持续上涨。

根据Birinyi Associates自1982年以来的数据,今年迄今为止,美国企业已宣布了价值9836亿美元的股票回购计划,创下年度最佳开局。预计2025年全年回购金额将超过1.1万亿美元,刷新历史纪录。

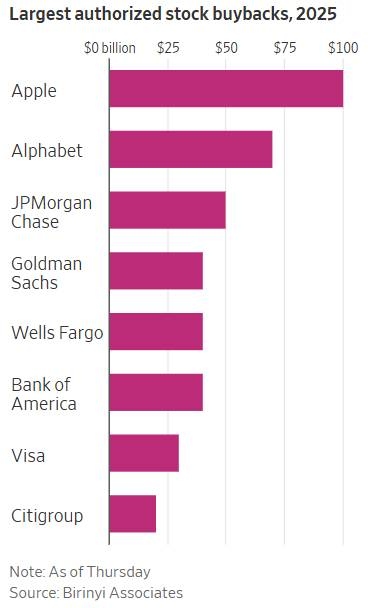

回购规模最大的公司包括科技巨头苹果和谷歌母公司Alphabet。大型银行如摩根大通、美国银行和摩根士丹利也在这波回购潮中占据主导地位。

强劲的盈利增长和税收减免帮助企业积累了大量现金,同时带动股票从因关税引发的4月暴跌中回升,使标普500指数和纳斯达克综合指数创出新高。与此同时,贸易政策的不确定性使许多企业暂停投资计划,令股票回购成为现金使用的更受青睐选择。

Birinyi Associates总裁Jeffrey Yale Rubin表示:“实际情况比大家想象的要好。企业现金充裕,即便在盈利改善之前,企业状况也相当健康。”

企业和投资者常常欢迎股票回购,因为回购减少了流通股数量,提升每股收益,往往推动股价上涨。

然而,这一做法也存在争议。怀疑者认为,回购行为在市场估值已处于高位时,更多是为了支撑股价。一些分析师担忧,相较于长期投资(如扩建工厂或发放股息),企业更倾向于回购,显示特朗普发起的贸易战可能长期拖累经济增长。

批评者还指出,企业往往在股价上涨时回购股票,而非在股价相对低廉时买入,这使得回购未必是对多余现金的高效利用。

7月份,随着强劲企业盈利、一系列贸易协议以及经济韧性迹象推动股市创历史新高,股票回购公告大幅增加。据Birinyi数据,上月美国企业宣布了价值1656亿美元的回购计划,超过2006年7月的前纪录877亿美元。

即便在2025年初市场较弱时,企业也有回购行动。根据标普道琼斯指数数据,今年前三个月,标普500指数成分股共回购股票2935亿美元,创季度纪录,较2024年底增长21%。

回购主要集中于头部企业,20家最大公司几乎占据近一半的回购规模。今年最大规模的回购授权来自大型科技公司,这些公司因人工智能股热潮资产负债表膨胀,市值亦飞速攀升。

今年5月,苹果宣布将投入高达1000亿美元回购自家股票,同时警告关税可能使iPhone制造成本增加数百万美元。根据7月份公布的季度财报,苹果拥有363亿美元现金及现金等价物。

Alphabet今年早些时候宣布了700亿美元的股票回购计划,报告显示其现金及现金等价物约为210亿美元。

美国最大银行也位居回购浪潮前列。摩根大通7月表示将回购价值500亿美元股票。美国银行宣布了400亿美元的回购计划,摩根士丹利则重新授权最多200亿美元的回购额度。

一些分析师认为,银行近期的大规模回购表明经济降温尚未影响美国消费者的支出和借贷能力。

Logan Capital Management董事总经理Bill Fitzpatrick表示:“回购表明消费者目前财务状况良好。”

也有人质疑企业是否利用回购拉抬股价,掩盖特朗普关税对资产负债表的冲击。一些分析师指出,如果关税挤压利润,企业也可能推迟回购计划。

巴菲特并未参与此次回购热潮。伯克希尔·哈撒韦(Berkshire Hathaway)本月早些时候披露,2025年第二季度未回购任何股票,已连续四个季度未进行回购。伯克希尔的现金及等价物在6月底达到创纪录的3440亿美元。

贝莱德CEO拉里·芬克(Larry Fink)在致各大CEO的年度信中警告,回购虽可快速带来回报,但应与长期增长投资保持平衡。

不过,多数分析师预计,这轮回购热潮将在强劲企业盈利的推动下提振股指,助力股市继续上涨。FactSet数据显示,截至目前,标普500指数中已有91%的公司公布了第二季度财报,其中约82%超出市场预期。

Fitzpatrick总结道:“这对更广泛的市场前景是利好信号。”

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。