行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

美股科技股普跌,受特朗普关税方案与逊于预期的非农数据影响。市场对美联储降息预期升温,贸易紧张局势或加剧滞胀风险。

北京时间8月2日凌晨,美股周五午盘继续下滑,英伟达、特斯拉、苹果、Meta、微软及谷歌等科技巨头普遍走低。市场关注特朗普政府调整后的关税方案与科技巨头财报。美国7月非农就业数据远逊预期,显示劳动力市场正加速恶化,使交易员加大了对美联储9月降息的押注。

道指跌437.62点,跌幅为0.99%,报43693.36点;纳指跌357.85点,跌幅为1.69%,报20764.60点;标普500指数跌75.79点,跌幅为1.20%,报6263.60点。

周四美股收跌,即便微软与Meta业绩亮眼,标普500指数仍连续第三日下滑。

City Index分析师Fawad Razaqzada表示:“标普500前景仍偏乐观,但前路充满变数。科技巨头在人工智能热潮中表现抢眼,推动美股创新高;但地缘政治紧张、估值担忧与货币政策不确定性可能令涨势戛然而止。”

尽管七月风波不断,三大股指最终月线收阳:标普500累计上涨2.2%,纳斯达克指数攀升3.7%,道指勉强录得0.1%的微幅上涨。但本周迄今,标普500累计下跌0.8%,道指跌幅达1.7%,纳斯达克指数基本持平。

财报仍是周五美股焦点。亚马逊股价重挫,这家电商巨头给出的当季营业利润指引低于预期。苹果则宣布业绩超预期。

医药板块普遍走低,此前美国总统特朗普要求药企降低美国药价。特朗普向17家大型跨国制药企业的高管致信,要求它们降低在美国市场的处方药价格。

Nataxis资产管理公司全球市场策略主管Mabrouk Chetouane表示:“特朗普正在迫使这些外国公司降低出口至美国的药品和医疗产品价格,以弥补政府对医保补贴削减带来的成本。这对医疗保健板块将带来极大压力,因为美国是这些企业利润率极高的市场之一。”

特朗普最新公布的关税税率区间为10%至41%。白宫特别强调,为规避关税而转口的商品将额外征收40%惩罚性关税。美国最大贸易伙伴之一加拿大的输美商品税率将从25%提升至35%。

Vital Knowledge分析师Adam Crisafulli指出:“尽管市场数周来以‘好于预期、终见明朗’的乐观态度看待关税,但随着现实逐渐显现,这种乐观情绪正在消退,因为这些关税将在未来数月逐步渗透经济数据,引发滞胀效应。我们认为其负面影响远超市场共识。”

周四晚间,特朗普签署行政命令,对进口自多个国家地区的商品额外征收10%至41%不等的关税。其中,对印度输美商品设定为25%,对不属于美墨加协议范围内的加拿大商品关税从25%上调至35%;墨西哥则获得90天的宽限期,以便谈判更广泛的贸易协议。

未被列入清单的国家则将面临10%的基础税率,这些举措在周五的贸易协议最后期限前发布。

特朗普持续推动重塑国际贸易体系的努力,引发市场对增长与通胀影响的担忧,甚至开始掩盖此前由人工智能热潮带来的乐观情绪。

Camarco公司副顾问Kim Heuacker表示:“特朗普关税的实施将成为全球贸易的重大转折点,也带来这些新旧贸易壁垒实际影响的巨大不确定性。当前美股估值偏高,在这种背景下越来越难以被合理解释。”

尽管特朗普对许多贸易伙伴维持4月征收的10%基础税率,使投资者对极端加税的担忧有所缓解,但他将部分加拿大商品关税上调至35%的决定,可能会为本已紧张的美加关系增添新的火药味。

据机构估算,如果上述税率全面落实,美国平均关税水平将上升至15.2%,高于此前的13.3%,远高于2024年特朗普重新执政前的2.3%。

法国外贸银行亚洲区研究主管兼首席经济学家Wei Yao表示:“8月1日宣布的这轮对等关税,比市场预期略为严厉。”她补充道,市场反应不及4月那波全球资产暴跌时剧烈,“我们现在对15%-20%的关税已经有更高的接受度,这要归功于之前更极端的威胁使大家心理有了准备。”

彭博Markets Live策略师Garfield Reynolds指出:“这些关税将损害全球贸易与经济增长,并可能使美股自近期高位回落。持续的不确定性也会抑制企业决策,进一步打压增长。尽管多数新关税低于4月2日曾被警告的极端水平,但很多税率缺乏明确逻辑,增加了政策的不可预测性。”

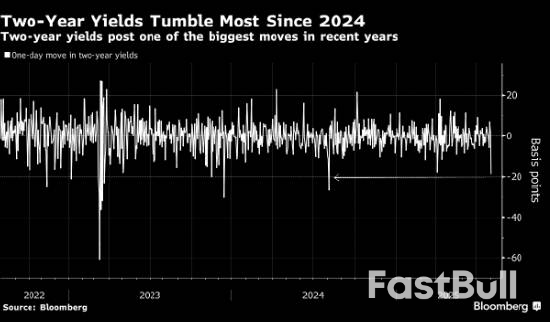

美国劳工统计局周五报告称,7月非农就业人数仅增加73000人,这一数据强化了特朗普政府关税政策正令经济放缓的判断。该数据还显示7月失业率维持在4.2%不变,平均时薪环比上涨0.3%,符合市场预期

此前接受道琼斯调查的经济学家平均预计新增就业岗位将放缓至10万个,失业率将为4.2%。

7月非农就业增长不及预期且失业率攀升,为美国劳动力市场亮起潜在警示信号。当月新增就业岗位7.3万个,虽高于6月的1.4万,但远低于道琼斯调查预期的10万。更严峻的是,6月和5月数据合计下修25.8万——6月数据从14.7万下调至11.2万,5月数据更被大幅下修12.5万至仅1.9万。失业率如预期升至4.2%。

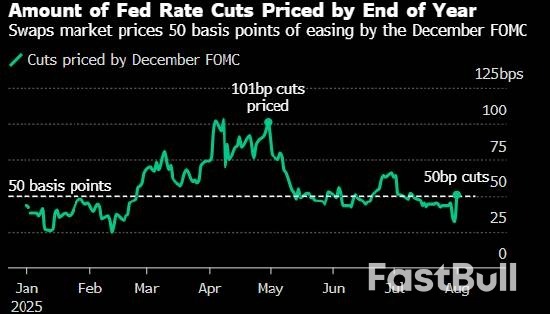

Navy Federal Credit Union首席经济学家Heather Long直言:“这份就业报告彻底改变游戏规则,劳动力市场正加速恶化。”包括大幅修正在内的疲弱数据,可能促使美联储在9月会议上降息。金融市场显示,交易员对9月降息的押注概率已从周四的40%升至63%。

万宝盛华北美区总裁Ger Doyle指出:“今日报告印证就业市场正缓慢但持续降温。虽未至危机程度,但招聘动能持续减弱,压力正逐步累积。”

7月就业数据几无亮点,增长主要来自持续表现强劲的医疗保健行业(新增5.5万),社会援助行业贡献1.8万。但联邦政府就业连续下滑,当月减少1.2万,较1月峰值累计缩减8.4万——这与马斯克主导的“政府效能部”裁员计划不无关系。

薪资方面,平均时薪环比增长0.3%符合预期,但同比3.9%的增幅略超预估。更令人担忧的是用于统计失业率的家庭调查数据:就业人数减少26万,劳动参与率微降至62.2%,创2022年11月以来新低。

特斯拉7月份在瑞典的销量同比减少86%至163辆,丹麦下降52%至336辆,法国减少27%至1307辆。上半年,特斯拉在欧洲的销量下降逾三成,瑞典、丹麦及法国的销量则是连续第七个月下跌。

亚马逊第二财季AWS云业务维持约17%增速,落后于微软及谷歌。

瑞穗将微软目标价从540美元上调至625美元。

苹果业绩超预期。

Coinbase第二财季总收入逊于预期。与此同时比特币连续多日走低。

Reddit第二财季业绩及第三财季营收指引超预期。

房地美与房利美股价走高,此前特朗普要求美国各大商业银行首席执行官就房利美、房地美股票发行提出建议。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。