行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

苹果最新季度营收达940亿美元,大幅超出市场预期,服务业务强劲、毛利率创高点,iPhone 16销量表现优于上一代。

在周四盘后交易中,苹果(AAPL.O)股价上涨约2%。尽管如此,该股今年以来整体表现依旧疲软。而本季度财报表现优于市场预期,营收达到940亿美元,比预期高出逾40亿美元,增长近10%。公司给出的业绩指引也颇为乐观。

通常情况下,这样一份超预期的财报可能会带来更大幅度的股价上涨。根据MarketWatch计算,苹果营收比市场预期高出5.2%。FactSet数据显示,苹果已有四年未出现如此规模的“营收超预期”。而在过去几年中,即便业绩不如这次,苹果股价也曾多次上涨超过2.4%。

当然,真正的市场反应还要看周五开盘后和当日收盘时的表现。而且,一只股票在财报公布后如何表现,往往不仅仅取决于营收和利润是否“超预期”,还有其他因素。

尽管这份财报数据亮眼,华尔街对苹果的整体前景仍持保留态度。公司在电话会议中部分回应了市场最关注的几个问题,包括人工智能(AI)、监管风险以及关税,但市场并不期待苹果凭借几句高层发言就能打消疑虑。

Evercore ISI分析师Amit Daryanani周四晚在给客户的报告中写道:“在谷歌分成协议相关判决出炉前,苹果股价大概率会维持区间波动。”

投资者在电话会上询问,若Alphabet(GOOGL.O)等合作方因反垄断案不再为搜索流量向苹果支付费用,苹果将如何弥补损失。该分成协议目前正面临美国政府的反垄断调查。

对此,CEO蒂姆·库克(Tim Cook)并未给出明确答复。“我不太想对法院如何裁定以及我们会如何应对作出猜测,”他在电话会上表示。

App Store是苹果服务业务的一部分。该业务在6月季度增长13%,超出预期,也帮助苹果实现了46.5%的毛利率上限目标。

苹果预计,9月季度服务营收的增长率将与本季度持平,同为13%,而市场分析师此前预期为11%。

不过,华尔街对服务业务未来的增长可持续性仍存疑虑,且谷歌分成案并不是苹果唯一的法律难题。

尽管与Epic Games的诉讼结果似乎未对苹果构成重大冲击(法院判决苹果必须开放更多支付选项),但苹果仍处于合规初期阶段,且在被问及该变动是否影响了服务收入时,提供的信息也非常有限。

另一个围绕苹果的重要话题是其在人工智能领域的定位。批评者认为,苹果在AI方面动作迟缓,投入吝啬。此前宣布的一些“Apple Intelligence”新功能仍未落地,发布节奏混乱。

库克在电话会上表示,公司正在“重新分配相当多的员工专注于AI功能”,并称“我们正全力投入这一方向”。

当被问及是否会推进一项大型AI收购交易时,库克既未否认也未确认。他表示,苹果过去多数收购案(包括今年的)规模都偏小,但“我们不会限制公司规模”,如果有能快速推动发展路线图的标的,公司也会考虑。

不过,投资者似乎在等待公司能否真正推出有吸引力的AI功能,并对设备销量带来实质提升,而这仍需要时间。

与此同时,苹果对关税问题也做出了一些回应,但该问题仍在演变中。

库克估计,9月季度关税可能增加11亿美元成本,前提是不出现重大变化。他指出,美国销售的大多数iPhone来自印度,而“大部分其他产品”则来自越南。

值得鼓舞的是,管理层表示,6月季度接近10%的营收增长中,几乎没有来自所谓的“提前拉动需求”——即消费者因担心贸易紧张导致价格上涨而提前购买产品。

这对华尔街来说是个利好消息,说明增长具备可持续性,而不是透支了未来业绩。CFO Kevan Parekh还表示,iPhone 16系列的表现优于iPhone 15系列,这一趋势表明“产品实力强劲”。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。

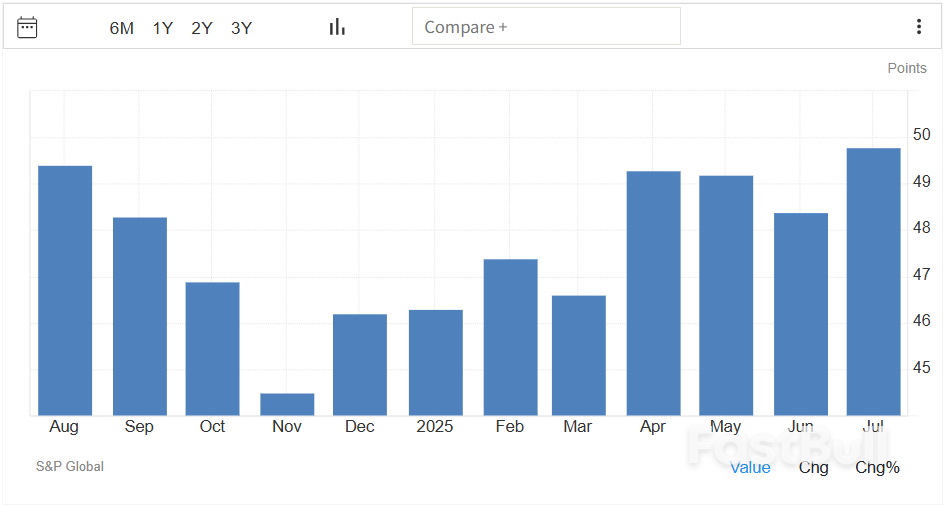

法国制造业7月份新订单迅速下降,创下1月份以来的最大降幅,原因是对商品的需求(尤其是来自国外的需求)大幅下降。

法国制造业7月份新订单迅速下降,创下1月份以来的最大降幅,原因是对商品的需求(尤其是来自国外的需求)大幅下降。