行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

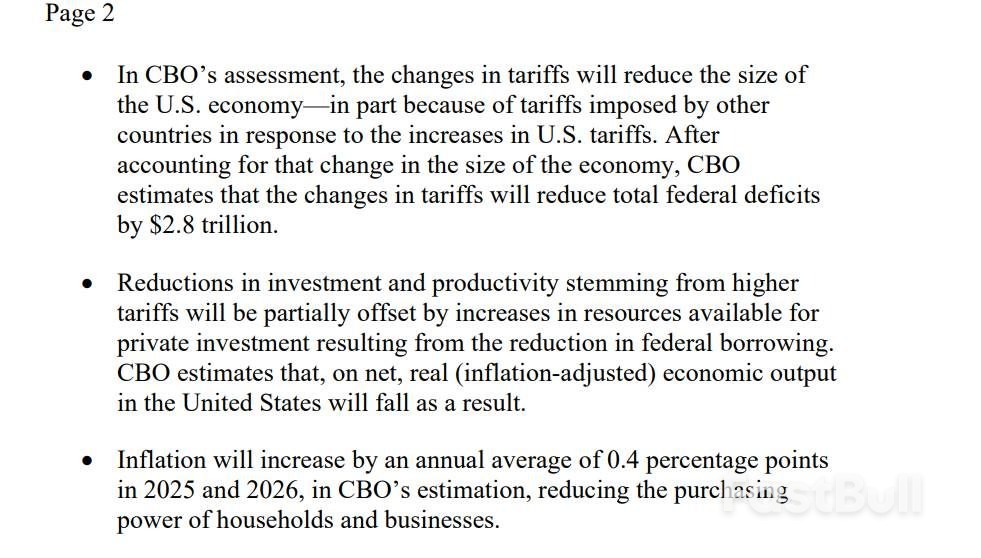

美国国会预算办公室报告显示,特朗普关税计划虽能减少赤字,但将导致美国经济萎缩、通胀上升,削弱家庭购买力。关税政策的长期影响与不确定性引人关注。

但同时,该报告也警告称,关税会导致美国经济萎缩、通货膨胀率上升,并降低美国家庭的整体购买力。

美国国会预算办公室是在一封致民主党国会领导人的信中披露的这些数据。在这封信中,该办公室概述了特朗普政府对世界各国征收广泛关税的计划将如何影响美国家庭。

国会预算办公室的这一预测模型包含了一个假设,即今年1月至5月间特朗普通过行政命令宣布的关税将永久实施。

如果这一假设成立,该办公室估计,关税将使美国2025年和2026年的年均通货膨胀率提高0.4个百分点,还将使美国经济增速下降,据测算将令美国国内生产总值(GDP)增速每年减少0.06个百分点——这意味着到2035年时,美国GDP增速将比国会预算办公室今年初预测的减少0.6个百分点。

国会预算办公室在信中写道:

“高关税将导致投资和生产率下降……我们估计,美国的净实际(经通胀调整后的)经济产出将因此下降。据CBO估计,2025年和2026年,关税将使年均通胀提升0.4个百分点,这将降低家庭和企业的购买力。”

国会预算办公室的估计在很大程度上与其他机构的经济模型预测一致。这些模型都得出了非常相似的结论:关税在减少美国财政赤字的同时,其代价将是美国经济的疲弱和美国家庭财富的总体减少。

今年4月,宾夕法尼亚-沃顿预算模型报告预测,特朗普的关税将使美国长期GDP减少约6%,工资减少5%。

国会预算办公室在报告中还提出了一个重要警告,即其模型的估计“受到很大的不确定性影响,部分原因是特朗普政府很可能会改变关税政策的管理方式。”

这一警告显然不无道理,因为特朗普在关税政策方面似乎非常“随心所欲”,他经常在其社交媒体平台上突然宣布改变或暂停他的关税计划——而这样的政策不确定性也同样对美国商业和贸易带来了影响。

与此同时,特朗普的关税政策还可能面临司法阻碍。比如,最近美国一家联邦法院已经否决了特朗普根据紧急权力法援引的全面关税,不过,特朗普后来又通过向上诉法院递交上诉的方式,在上诉期间继续征收关税。

另外,国会预算办公室周三还发布了对共和党的所谓“大而美”预算法案的分析,结果发现该法案将导致美国赤字增加2.4万亿美元。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。

美国白宫4日发布公告,宣布全面限制阿富汗、缅甸、伊朗、也门等12个国家的公民入境美国,部分限制布隆迪等7国公民入境。据法新社报道,美国总统特朗普当天表示,相关限制令与科罗拉多州发生的针对支持以色列团体的袭击事件有关。

美国白宫4日发布公告,宣布全面限制阿富汗、缅甸、伊朗、也门等12个国家的公民入境美国,部分限制布隆迪等7国公民入境。据法新社报道,美国总统特朗普当天表示,相关限制令与科罗拉多州发生的针对支持以色列团体的袭击事件有关。