行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

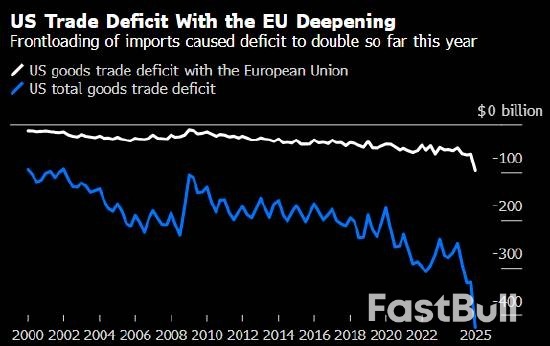

欧美贸易摩擦再起?特朗普或加征关税,欧盟警告将加速反制。新一轮谈判在即,能否避免贸易战升级,各方关注。

欧盟准备与美国展开新一轮贸易谈判,同时警告称如果特朗普执行最新的关税威胁(包括对钢和铝征收50%进口关税),欧盟可能会加快对美国的报复行动。

欧盟委员会周一表示,欧盟对美国将钢铝关税从原计划的25%大幅上调至50%深表遗憾,美国此举正在破坏解决贸易冲突的努力。

欧盟委员会发言人Olof Gill在布鲁塞尔对记者表示,欧盟负责贸易事务的官员Maros Sefcovic将于周三在巴黎会见美国贸易代表格里尔,欧盟委员会的一支代表团正前往华盛顿继续技术层面的谈判。

Gill说,“如果双方未能达成互可接受的解决方案,现有的以及可能追加的欧盟反制措施将于7月14日自动生效,如果情况需要,不排除提前实施的可能。委员会始终明确表示,准备采取行动维护欧盟利益,保护欧洲的工人、消费者和产业。”

欧盟试图在7月9日特朗普威胁对几乎所有欧盟进口商品征收50%关税的最后期限前加快与美国的谈判。特朗普指责欧盟在贸易上不公平,呼吁欧盟减少商品贸易顺差并降低关税及非关税壁垒,如增值税。

此前,特朗普同意推迟对金属、汽车及汽车零部件的关税实施,以便为达成更广泛的贸易协议留出谈判空间,欧盟也同意暂缓实施反制措施。

欧盟已批准对价值210亿欧元(约240亿美元)的美国商品征收关税,作为对特朗普金属关税的回应,这些关税可迅速实施。受影响的主要是美国政治敏感州,包括众议院议长迈克·约翰逊的家乡路易斯安那,以及农产品、家禽和摩托车。

欧盟还准备了一份涵盖950亿欧元美国产品的追加关税清单,这些措施是对特朗普“对等”关税和汽车关税的回应,主要针对工业品,包括波音飞机、美国产汽车和波旁威士忌。

Gill表示,“如果谈判无法达成平衡结果,欧盟准备采取包括反制措施。”

欧盟同时强调,优先目标是为谈判留出空间,长期目标仍是减少关税。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。