行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

VIP跟单

所有跟单

所有比赛

英国对非欧盟贸易账 (季调后) (10月)

英国对非欧盟贸易账 (季调后) (10月)公:--

预: --

前: --

英国贸易账 (10月)公:--

预: --

前: --

英国服务业指数月率公:--

预: --

前: --

英国建筑业产出月率 (季调后) (10月)公:--

预: --

前: --

英国工业产出年率 (10月)公:--

预: --

前: --

英国贸易账 (季调后) (10月)公:--

预: --

前: --

英国对欧盟贸易账 (季调后) (10月)公:--

预: --

前: --

英国制造业产出年率 (10月)公:--

预: --

前: --

英国GDP月率 (10月)公:--

预: --

前: --

英国GDP年率 (季调后) (10月)公:--

预: --

前: --

英国工业产出月率 (10月)公:--

预: --

前: --

英国建筑业产出年率 (10月)公:--

预: --

前: --

法国HICP月率终值 (11月)

法国HICP月率终值 (11月)公:--

预: --

前: --

中国大陆未偿还贷款增长年率 (11月)

中国大陆未偿还贷款增长年率 (11月)公:--

预: --

前: --

中国大陆M2货币供应量年率 (11月)公:--

预: --

前: --

中国大陆M0货币供应量年率 (11月)公:--

预: --

前: --

中国大陆M1货币供应量年率 (11月)公:--

预: --

前: --

印度CPI年率 (11月)

印度CPI年率 (11月)公:--

预: --

前: --

印度存款增长年率公:--

预: --

前: --

巴西服务业增长年率 (10月)

巴西服务业增长年率 (10月)公:--

预: --

前: --

墨西哥工业产值年率 (10月)

墨西哥工业产值年率 (10月)公:--

预: --

前: --

俄罗斯贸易账 (10月)

俄罗斯贸易账 (10月)公:--

预: --

前: --

费城联储主席保尔森发表讲话

费城联储主席保尔森发表讲话 加拿大营建许可月率 (季调后) (10月)

加拿大营建许可月率 (季调后) (10月)公:--

预: --

前: --

加拿大批发销售年率 (10月)公:--

预: --

前: --

加拿大批发库存月率 (10月)公:--

预: --

前: --

加拿大批发库存年率 (10月)公:--

预: --

前: --

加拿大批发销售月率 (季调后) (10月)公:--

预: --

前: --

德国经常账 (未季调) (10月)

德国经常账 (未季调) (10月)公:--

预: --

前: --

美国当周钻井总数公:--

预: --

前: --

美国当周石油钻井总数公:--

预: --

前: --

日本短观大型非制造业景气判断指数 (第四季度)

日本短观大型非制造业景气判断指数 (第四季度)--

预: --

前: --

日本短观小型制造业前景指数 (第四季度)--

预: --

前: --

日本短观大型非制造业前景指数 (第四季度)--

预: --

前: --

日本短观大型制造业前景指数 (第四季度)--

预: --

前: --

日本短观小型制造业景气判断指数 (第四季度)--

预: --

前: --

日本短观大型制造业景气判断指数 (第四季度)--

预: --

前: --

日本短观大型企业资本支出年率 (第四季度)--

预: --

前: --

英国Rightmove住宅销售价格指数年率 (12月)--

预: --

前: --

中国大陆工业产出年率 (年初至今) (11月)--

预: --

前: --

中国大陆城镇失业率 (11月)--

预: --

前: --

沙特阿拉伯CPI年率 (11月)

沙特阿拉伯CPI年率 (11月)--

预: --

前: --

欧元区工业产出年率 (10月)

欧元区工业产出年率 (10月)--

预: --

前: --

欧元区工业产出月率 (10月)--

预: --

前: --

加拿大成屋销售月率 (11月)--

预: --

前: --

欧元区储备资产总额 (11月)--

预: --

前: --

英国通胀预期--

预: --

前: --

加拿大全国经济信心指数--

预: --

前: --

加拿大新屋开工 (11月)--

预: --

前: --

美国纽约联储制造业就业指数 (12月)--

预: --

前: --

美国纽约联储制造业指数 (12月)--

预: --

前: --

加拿大核心CPI年率 (11月)--

预: --

前: --

加拿大制造业未完成订单月率 (10月)--

预: --

前: --

加拿大制造业新订单月率 (10月)--

预: --

前: --

加拿大核心CPI月率 (11月)--

预: --

前: --

加拿大制造业库存月率 (10月)--

预: --

前: --

加拿大CPI年率 (11月)--

预: --

前: --

加拿大CPI月率 (11月)--

预: --

前: --

加拿大CPI年率 (季调后) (11月)--

预: --

前: --

加拿大核心CPI月率 (季调后) (11月)--

预: --

前: --

无匹配数据

预计3月15日的春斗工资增速或将高于2023年,达到过去三十年的高位。

华泰证券发布研究报告称,预计3月15日的春斗工资增速或将高于2023年,达到过去三十年的高位。根据构建的春斗工资增速模型,由于劳动市场偏紧、过去通胀较高,且企业盈利超预期,预计2024年春斗工资增速或将高于2023年的3.6%。若得以实现,则日本结构性走出通缩的概率进一步提升,日元以及相关资产均可能走出亮眼表现。

备受瞩目的日本2024年 “春斗”工资谈判将在3月15日公布初步结果。“春斗”是日本每年春季举行全国性劳资谈判,对日本全年的工资涨幅有着“风向标”的指引作用:参与“春斗”的企业数量持续增加,覆盖700万左右的工会成员,相当于2023年日本劳动总人口的10%以上;谈判的对象主要是大企业,中小企业偏少,但谈判的结果对其他企业的工资增速具有指示意义。“春斗”公布的工资涨幅通常包括年功序列工资涨幅以及基本工资涨幅两部分,其中基本工资涨幅更重要,也是市场重点关注的内容。

2023年日本“春斗”工资增速超预期回升至3.6%的高位,尤其是基本工资增速大幅增长。背后主要原因是2023年日本企业盈利超预期改善、年初居民公用事业价格大幅上涨以及通胀高企。

“春斗”工资增速很大程度上影响2024年日本再通胀的可持续性。2023年GDP增速虽然位于较高水平,但由于实际可支配收入增速为负,居民实际消费较为疲弱。若2024年工资增速较高,实际可支配收入增速有望转正,从而推动居民消费修复,成为2024年增长的最重要支撑。

“春斗”工资增长若进一步加快,可能标志着日本向成功走出结构性通缩螺旋更进了一步。若“春斗”工资增速回升至较高水平,日本有望实现工资-通胀的良性循环,帮助日本摆脱通缩。

春斗工资增速也将左右日央行货币政策正常化前景。1月日央行货币政策会议上植田和男称,重点关注3月“春斗”谈判结果,若确认实现工资-通胀的良性循环,日央行将考虑改变包括负利率在内的宽松政策(参见《日央行按兵不动但表态偏鹰,日元仍有弹性》,2024/1/23)。

目前,劳工双方对“春斗”结果均较为乐观,政府也对工资上涨“乐见其成”。3月7日Rengo发布的工会平均涨薪要求为5.9%,大幅高于去年的4.5%。雇主对涨薪的表态也相对积极,例如罗森、Aeon等多家大企业均宣布较去年更高的涨薪计划。政府也继续出台措施推动企业提高工资增速,例如为涨薪幅度较大的中型企业提供税收优惠。

预计3月15日的春斗工资增速或将高于2023年,达到过去三十年的高位。根据构建的春斗工资增速模型,由于劳动市场偏紧、过去通胀较高,且企业盈利超预期,预计2024年春斗工资增速或将高于2023年的3.6%。若得以实现,则日本结构性走出通缩的概率进一步提升,日元以及相关资产均可能走出亮眼表现。

风险提示:

工资增速不及预期,日本经济降幅超预期。

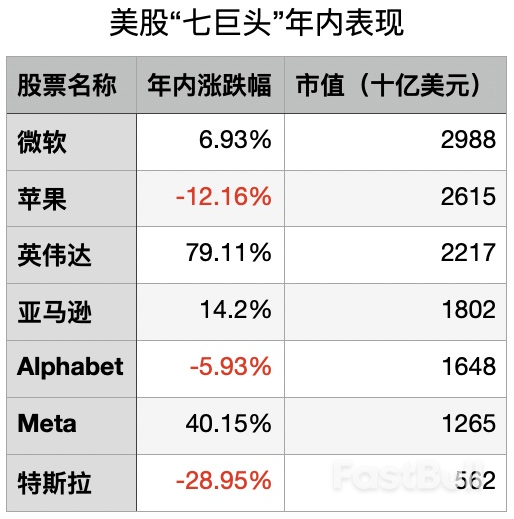

当英伟达代表的AI革命托起美股乃至美国经济的希望时,七巨头中的“难兄难弟”——特斯拉和苹果正携手迎接一场来势汹汹的“脱粉”。

去年表现异军突起的美股“七巨头”在今年初分道扬镳。

据第一财经记者汇总,在人工智能热潮的推动下,英伟达、Meta和亚马逊年内涨幅分别达到79.11%、40.15%和14.1%。与此相比,苹果和特斯拉年内累计跌幅分别达到12.16%和28.95%。

根据道琼斯市场数据,特斯拉今年迄今为止市值蒸发了2280亿美元。

当地时间周三,特斯拉收跌2.3%,收盘报176.54美元,连续第三个交易日下跌,年初至今累计跌幅28.95%,收盘市值降为5622.4亿美元。至此,特斯拉已跌出全美市值前十大企业,这也是该公司13个月以来首次跌出前十榜单。当日,维萨(Visa)以5633.7亿美元的市值跻身榜单。

曾看涨特斯拉的摩根士丹利分析师亚当·乔纳斯(Adam Jonas)在报告中警告,如果按公认会计原则计算,特斯拉的汽车业务将录得亏损的话,“可能就是今年”。

乔纳斯表示,尽管一再降价,但电动汽车需求继续放缓,加之混合动力汽车正在成为有力的竞争者,虽然特斯拉可能是“世界上技术最先进的汽车公司”,但其产品阵容可能是主要汽车制造商中最陈旧的。

分析师将特斯拉今年销量预期下调至200万辆以下,同比增长略高于10%。同时,将2024年每股收益预测从1.54美元下调至99美分,将调整后每股收益预期从此前的2.04美元下调至1.51美元。

摩根士丹利预计,特斯拉可能会取消降价措施,以捍卫利润率和现金流。

乔纳斯将该公司的股票目标价从345美元下调至320美元,较周三收盘价仍上浮超80%。FactSet的数据显示,分析师对特斯拉的平均目标价徘徊在约211美元。

过去12个月,特斯拉股价下跌8%。同期,标普500指数上涨约26%。

无独有偶,券商Baird的分析师本·卡洛(Ben Kallo)在报告中写道:“有关降价和成本改善的潜在波动意味着利润率恐尚未触底。”尽管2023年第四季度毛利率环比有所改善,但卡洛预计第一季度毛利将出现回落。

他表示,尽管车辆交付预期已有所下调,但仍有下降的空间。

另一方面,木头姐Cathie Wood掌舵的方舟投资(Ark Invest)每日交易披露显示,该基金周二买入了79956股特斯拉股票,以周二收盘价180.74美元计算,斥资1445万美元。

JW Warren Capital CEO李君蘅仍看好特斯拉的基本面,考虑到“Cybertruck和Model 2分别将在今明两年上市”,若特斯拉股价进一步承压将吸引资金入场。

“现在的问题是,特斯拉曾经的信徒都跑去买英伟达的股票了。”李君蘅向第一财经记者表示。

尽管苹果年内跌幅已超12%,分析师警告其“至暗时刻”恐尚未到来。

瑞穗分析师乔丹·克莱因(Jordan Klein)在本周发布的报告中写道,若苹果最大的非ETF股东、股神巴菲特的伯克希尔·哈撒韦公司进一步减持其股份,苹果股价或遭“屠杀”。

根据其上月向美国证券交易委员会递交的文件显示,伯克希尔哈撒韦公司在2023年最后一个季度出售了约1000万股的苹果股份,约占所持份额的1%。截至去年末,伯克希尔哈撒韦公司仍持有约9.05亿股苹果股票。

克莱因认为,鉴于苹果所处的困境,巴菲特或许早已抛售了更多所持有的苹果股票。

“巴菲特知道,当13F表格披露其开始抛售后,散户投资者将争先恐后地紧随而上。”克莱因补充道。

今年1月,微软从苹果手中接过全球最有价值公司的桂冠。目前,前者的市值近3万亿美元,后者为2.62万亿美元。

由于对iPhone销量不及预期的担忧,加之其在人工智能领域的蓝图不够清晰,高盛于上周五将苹果从其首选投资理念-Directors’ Cut的名单中删除。

自去年6月公布该名单以来,苹果股价几乎持平,期间标普500指数累计上涨近22%。

不过,高盛的分析师迈克尔·吴(Michael Ng)仍然维持对苹果的买入评级,并认为“市场着重于苹果产品收入的增长放缓,掩盖了其生态系统的实力以及相关收入的持久性和可见性”。

上月末,苹果宣布决定放弃始于2014年的汽车研发项目——泰坦计划(Project Titan),相关人员将部分调整至人工智能研发部门。此后,首席执行官库克(Tim Cook)在年度股东大会上表示,计划在今年晚些时候披露更多关于使用生成人工智能的计划,进一步加入这场行业热潮中。

天风国际证券分析师郭明錤近日警告,倘若苹果在年内无法推出优于市场预期的生成式AI服务,其市值恐被英伟达超越。

目前,两者的市值差已缩窄至4000亿美元。

Wedbush的分析师艾夫斯(Dan Ives)向第一财经记者表示:“在当前人工智能发展阶段而言,到2025年,英伟达几乎仍是投资者的唯一选择(only game in town)。”

“诚然,英伟达只是人工智能领域支出趋势的冰山一角,”艾夫斯补充道,除此以外,软件企业有望在今年加入到芯片企业,加入到AI浪潮中。

从FAANG到七巨头,美股的新一轮轮动或已启航……

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。