行情

新聞

分析

使用者

快訊

財經日曆

學習

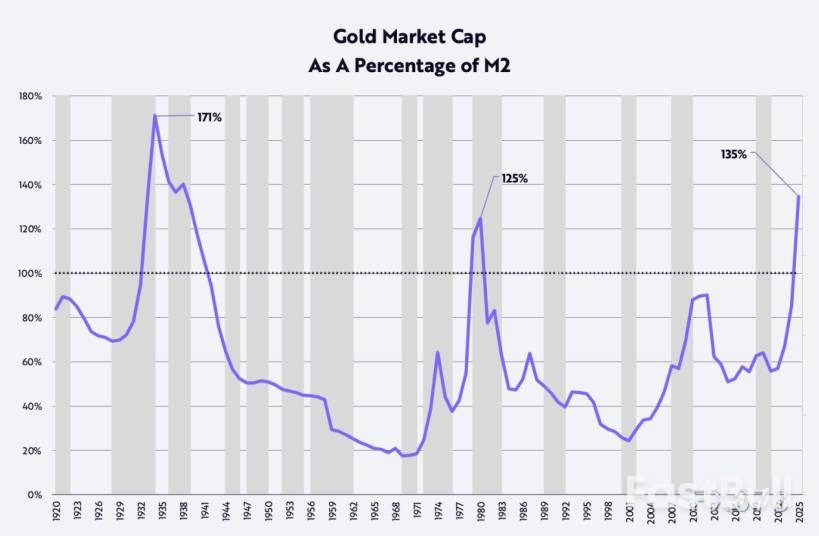

數據

- 名稱

- 最新值

- 前值

一項德國最新研究顛覆認知,指出美國關稅成本高達96%由美國消費者承擔,而非外國人,直接挑戰川普核心論斷,或將使其在貿易戰中處於不利。

一項來自德國的最新研究直接挑戰了美國總統川普的核心論斷,指出為美國關稅買單的幾乎全是美國人自己,而非外國人。這項發現,可能讓他在與歐洲重燃的貿易戰中處於不利地位。

川普曾多次宣稱,他過去一年激進加徵的關稅,將由外國買單。這項說法不僅是其重要的政策宣傳,也成為他外交談判的籌碼,旨在迫使外國政府與美國達成協議。在某種程度上,美國經濟的相對韌性也為這一說法提供了支撐——去年美國經濟成長強勁,通膨溫和,與成長疲軟的歐洲形成了對比。

然而,事實可能並非如此。

德國著名的基爾世界經濟研究所(Kiel Institute for the World Economy)週一發布的新研究表明,關稅的真實影響,最終將通過美國消費品價格上漲的形式,由美國人自己承擔。

這份報告的研究結論,與先前耶魯大學和哈佛商學院經濟學家的發現遙相呼應,即關稅成本中只有一小部分由外國生產商消化。

基爾研究所的研究人員分析了2024年1月至2025年11月期間價值4兆美元的貨物運輸數據,得出了一個驚人的數字:

• 96%的關稅成本由美國消費者和進口商承擔。

• 外國出口商透過降低產品價格,僅吸收了其中約4%的負擔。

報告直言不諱地指出,關稅非但沒有成為向外國生產商徵收的稅,反而變成了對美國人徵收的「消費稅」。

研究的合著者、比勒費爾德大學經濟學教授Julian Hinz表示:“根本不存在外國人以關稅形式向美國轉移財富這回事。”他補充說,去年美國增加的2000億美元關稅收入,“幾乎完全由美國人支付”,並且隨著時間推移,這可能會推高美國的通脹水平。

研究數據清楚地展示了關稅對貿易量的影響。報告發現,面對美國的高關稅,印度出口商選擇了維持價格,結果是,相對於歐盟、加拿大和澳大利亞,印度對美國的出貨量減少了18%至24%。

為什麼外國生產商寧願犧牲銷量,也不願透過降價來保住利潤豐厚的美國市場?研究者提出了幾個可能的原因:

1. 尋找替代市場:出口商可能在世界其他地方找到了新的買家。

2. 短期博弈心態:他們可能認為關稅水準最終會改變,因此選擇暫時維持價格。

3. 關稅過高:部分高達50%甚至更高的關稅,代表降價也無法彌補利潤損失,不如直接放棄對美銷售。

4. 供應鏈黏性:美國進口商與外國供應商之間可能存在長期合作關係,無法在短期內迅速更換。

儘管關稅成本的傳導路徑清晰,但其對美國宏觀經濟的全面影響仍有待觀察。去年,即便川普以前所未有的速度加徵關稅,美國通膨率依然保持溫和。哈佛商學院的研究也顯示,在關稅實施六個月後,大約只有20%的成本最終轉化為消費者價格上漲,大部分壓力被美國的進口商和零售商暫時消化了。

如今,隨著川普以對歐洲加徵關稅為威脅,試圖推動其吞併格陵蘭島的計劃,關稅的真實經濟影響再次成為焦點。凱投宏觀的一份報告預測,如果這些威脅成為現實,可能會導致歐元區的經濟產出下降0.2%至0.5%。

不過,誰來承擔關稅成本的格局也並非一成不變。 Julian Hinz指出,隨著時間推移,如果美國公司能夠找到新的、具有競爭力的產品來源,海外出口商可能會被迫吸收更多的成本。但就目前而言,數據表明,為這場貿易戰買單的,主要是美國自己人。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。