Kutipan

Berita

Analisis

Pengguna

24/7

Kalender Ekonomi

Pendidikan

Data

- Nama

- Nilai Terbaru

- Sblm.

Sejak Kamis lalu, harga emas mengalami penurunan yang cepat dan tajam. Harga turun dari level tertinggi sepanjang masa di sekitar $5.600, dengan penurunan maksimum lebih dari $1.000 hanya dalam tiga hari perdagangan, yang memperparah volatilitas.

Sejak Kamis lalu, harga emas mengalami penurunan yang cepat dan tajam. Harga turun dari level tertinggi sepanjang masa di sekitar $5.600, dengan penurunan maksimum lebih dari $1.000 hanya dalam tiga hari perdagangan, yang memperparah volatilitas.

Pemicu langsungnya adalah pencalonan Kevin Warsh oleh Trump sebagai Ketua Fed berikutnya. Berita tersebut dengan cepat mendorong penyesuaian harga kebijakan Fed di pasar, meningkatkan ekspektasi hawkish. Pada saat yang sama, peningkatan margin berjangka CME yang sering terjadi dan meredanya ketegangan geopolitik semakin meningkatkan tekanan de-leveraging pada posisi long.

Menjelang pekan ini, para pedagang fokus pada serangkaian data ekonomi AS penting, termasuk laporan nonfarm payroll, untuk mengukur arah pergerakan emas setelah fluktuasi baru-baru ini.

Setelah posisi beli diperpanjang lebih lanjut di awal pekan lalu, XAUUSD sempat melonjak ke $5.598 pada hari Kamis, sedikit di bawah angka $5.600. Apa yang telah lama dikhawatirkan para trader—koreksi tajam—dengan cepat terjadi, dengan harga turun ke $5.100 pada hari yang sama.

Pada hari Jumat, penurunan harga emas intraday melebihi 12%, menembus level psikologis kunci $5.000. RSI turun tajam dari level jenuh beli ekstrem di dekat 90 kembali ke netral, mencerminkan pelepasan terkonsentrasi dari posisi beli yang sebelumnya terlalu ramai.

Momentum penurunan terus berlanjut hingga minggu ini, dengan harga turun lebih dari $1.000 dari rekor tertinggi, saat ini menguji level tertinggi Desember di $4.550. Jika tekanan jual berlanjut, support mungkin dapat ditemukan di dekat $4.300 dan rata-rata pergerakan 100 hari.

Sebaliknya, jika level $4.550 bertahan dan pembeli kembali masuk, resistensi mungkin muncul di sekitar $4.630 dan penutupan Jumat di dekat $4.880, dengan $4.980–$5.000 tetap menjadi kisaran kunci untuk pengujian ulang. Pergerakan berkelanjutan di atas $5.100 akan membantu mengkonfirmasi terbentuknya kembali tren bullish.

Pekan lalu, Trump secara resmi menunjuk Kevin Warsh sebagai Ketua Fed berikutnya, yang memicu penurunan harga emas dari rekor tertinggi.

Dibandingkan dengan kandidat potensial lainnya, Warsh dipandang sebagai sosok yang kredibel dalam hal kebijakan dan fleksibel secara politik: ia mungkin mendukung pemotongan suku bunga dalam koordinasi dengan Trump jika kondisinya tepat, tetapi memiliki toleransi yang rendah terhadap inflasi dan telah lama menganjurkan pengurangan neraca The Fed.

Pasar dengan cepat menafsirkan pencalonannya sebagai kecenderungan yang lebih agresif bagi The Fed. Indeks DXY pulih tajam dari titik terendah empat tahun, menekan harga emas yang didenominasikan dalam dolar. Kemampuan Warsh yang dianggap mampu menjaga independensi The Fed juga mengurangi daya tarik emas sebagai lindung nilai terhadap ketidakpastian kebijakan.

Yang penting, penurunan harga emas bukan semata-mata karena berita itu sendiri, tetapi mencerminkan posisi beli yang terlalu terkonsentrasi, yang membuat pasar sangat sensitif terhadap katalis negatif apa pun. Pencalonan Warsh pada akhirnya menjadi "pukulan terakhir" bagi para pemegang posisi beli yang tinggi.

Dikombinasikan dengan pergerakan ekstrem pada Jumat malam, beberapa strategi kuantitatif dan programatik kemungkinan memicu stop-loss dalam lingkungan yang sangat berisiko dan volatil, sehingga memperkuat aksi jual.

Margin yang Lebih Tinggi dan Peredaan Geopolitik Mempercepat Pengurangan Utang

Selain nominasi dari The Fed, dua faktor tambahan memperparah penurunan harga emas.

Pertama, sejak pertengahan Januari, CME mengubah perhitungan margin logam mulia dari jumlah dolar tetap menjadi persentase dari ukuran kontrak. Selain itu, CME menaikkan margin pemeliharaan sebanyak lima kali selama sembilan hari perdagangan hingga minggu lalu, yang secara tajam meningkatkan panggilan margin dan likuidasi paksa, mendorong beberapa peserta untuk keluar dari posisi mereka.

Kedua, meredanya ketegangan geopolitik mengurangi permintaan emas sebagai aset safe-haven. Berita tentang peningkatan keterlibatan AS-Iran dan rencana pertemuan trilateral Rusia-Ukraina pada awal Februari membantu mendinginkan harga risiko, yang bertindak sebagai hambatan jangka pendek bagi emas.

Terlepas dari aksi jual yang signifikan dalam jangka pendek, tiga pendorong utama emas dalam jangka menengah hingga panjang tetap utuh: meningkatnya risiko kredit negara global, pemangkasan suku bunga yang berkelanjutan oleh The Fed, dan ketidakpastian kebijakan/geopolitik yang mendorong permintaan aset aman.

Negara-negara maju terus menghadapi tekanan utang yang meningkat, mulai dari dorongan "One Big Beautiful Bill" dari AS, proposal ekspansi fiskal Takaichi, hingga rencana pengeluaran zona Euro yang semakin besar. Dibandingkan dengan disiplin fiskal, tren "persaingan utang" semakin intensif.

Dengan latar belakang ini, kekhawatiran tentang keberlanjutan fiskal dan kredibilitas kelembagaan membuat bank sentral terus membeli emas, memberikan dukungan jangka panjang.

Dari perspektif jalur suku bunga Fed, kelemahan struktural tetap ada di pasar tenaga kerja AS, sementara efek inflasi yang didorong oleh tarif lebih cenderung bersifat sementara. Bahkan dengan kecenderungan hawkish Warsh, pasar masih memperkirakan dua kali penurunan suku bunga hingga akhir tahun, yang berarti penurunan ini lebih mencerminkan sentimen dan posisi daripada pergeseran fundamental.

Selain itu, perkembangan geopolitik yang tidak menentu, transisi The Fed, dan pemilihan paruh waktu AS yang akan datang menambah ketidakpastian kebijakan, yang berpotensi memicu kembali permintaan aset aman.

Setelah volatilitas seperti itu, prospek bullish jangka menengah untuk emas tetap ada, dan basis harga kemungkinan akan naik secara bertahap di tengah fluktuasi yang sedang berlangsung.

Selanjutnya untuk Emas: Pantau Data Nonfarm Payrolls.

Secara keseluruhan, penurunan tajam harga emas baru-baru ini mencerminkan aksi ambil untung, penyesuaian harga kebijakan, dan pengurangan utang secara paksa. Kekhawatiran atas kredit negara, prospek penurunan suku bunga Fed, dan ketidakpastian kebijakan/geopolitik tetap menjadi konsensus pasar.

Meskipun jalur pergerakan harga emas dalam jangka menengah masih cenderung naik, pasar saat ini berada dalam fase "pengurangan leverage mekanis" yang cukup jelas.

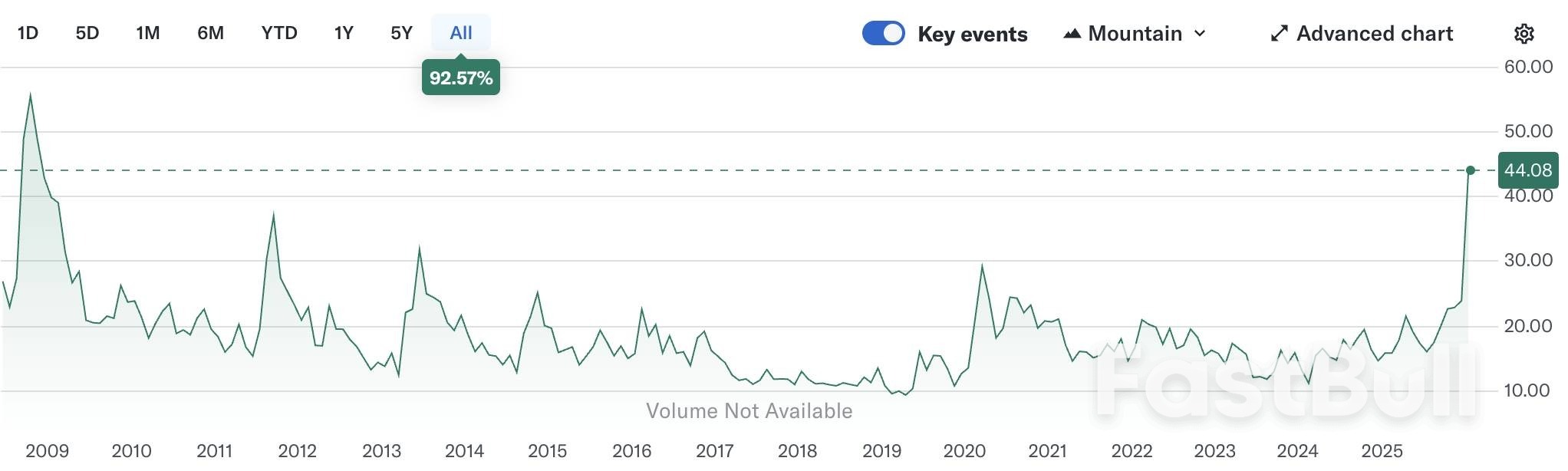

Volatilitas tersirat emas (GVZ) jauh di atas rata-rata historis, mendekati level yang terakhir terlihat selama krisis keuangan global 2008, sehingga aksi beli saat harga rendah dalam jangka pendek menjadi berisiko. Para pedagang kemungkinan sedang menunggu konfirmasi tren yang lebih jelas.

Minggu ini, beberapa data ekonomi penting AS akan dirilis, dengan laporan nonfarm payroll bulan Januari sebagai sorotan utama. Pasar memperkirakan 68.000 lapangan kerja baru, naik dari 50.000 sebelumnya, dengan tingkat pengangguran tetap stabil di 4,4%.

Jika hasilnya sesuai harapan, ketahanan pasar tenaga kerja dapat terus menekan harga emas. Namun, jika data jauh di bawah perkiraan—misalnya, 30.000–50.000 lapangan kerja baru dan pengangguran naik menjadi 4,5%—harga emas mungkin akan mendapat dukungan.

Meskipun demikian, dengan masa jabatan Powell yang berakhir pada bulan Mei, peluang penurunan suku bunga lebih awal tetap tipis, sehingga dampak apa pun pada emas kemungkinan akan berumur pendek dan terutama didorong oleh volatilitas.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Berdagang Instrumen Keuangan Seperti Saham, Mata Uang, Komoditas, Kontrak Berjangka, Obligasi, Dana, Atau Mata Uang Kripto Adalah Perilaku Berisiko Tinggi, Termasuk Kehilangan Sebagian Atau Seluruh Jumlah Investasi Anda, Sehingga Perdagangan Tidak Cocok Untuk Semua Investor.

Anda Harus Melakukan Uji Tuntas Anda Sendiri, Menggunakan Penilaian Anda Sendiri, Dan Berkonsultasi Dengan Penasihat Yang Memenuhi Syarat Saat Membuat Keputusan Keuangan Apa Pun. Konten Situs Web Ini Tidak Ditujukan Kepada Anda, Situasi Keuangan Atau Kebutuhan Anda Juga Tidak Diperhitungkan. Informasi Yang Terdapat Di Situs Web Ini Belum Tentu Tersedia Secara Waktu Nyata, Juga Belum Tentu Akurat. Setiap Pesanan Atau Keputusan Keuangan Lainnya Yang Anda Buat Sepenuhnya Menjadi Tanggung Jawab Anda Dan Anda Tidak Boleh Bergantung Pada Informasi Apa Pun Yang Disediakan Melalui Situs Web. Kami Tidak Memberikan Jaminan Apa Pun Untuk Informasi Apa Pun Di Situs Web Dan Tidak Bertanggung Jawab Atas Kerugian Transaksi Apa Pun Yang Mungkin Timbul Dari Penggunaan Informasi Apa Pun Di Situs Web.

Dilarang Menggunakan, Menyimpan, Menggandakan, Menampilkan, Memodifikasi, Menyebarluaskan Atau Mendistribusikan Data Yang Terdapat Dalam Situs Web Ini Tanpa Izin Tertulis Dari Situs Web Ini. Semua Hak Kekayaan Intelektual Dilindungi Oleh Pemasok Dan Bursa Yang Menyediakan Data Yang Terdapat Di Situs Web Ini.

Tidak Masuk

Masuk untuk mengakses lebih banyak fitur

Masuk

Daftar

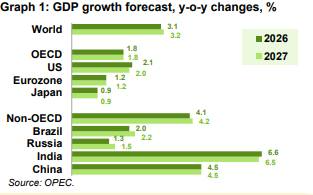

Grafik 1: Perkiraan pertumbuhan PDB, perubahan tahunan, %

Grafik 1: Perkiraan pertumbuhan PDB, perubahan tahunan, % Analisis teknis grafik mingguan minyak mentah Brent (UKOIL) mengidentifikasi struktur koreksi ABCDE yang telah selesai dan keberhasilan mempertahankan zona permintaan jangka panjang $58,7.

Analisis teknis grafik mingguan minyak mentah Brent (UKOIL) mengidentifikasi struktur koreksi ABCDE yang telah selesai dan keberhasilan mempertahankan zona permintaan jangka panjang $58,7. Analisis teknis grafik 3D minyak mentah Brent (UKOIL) yang menampilkan pertemuan resistensi saluran menurun dan level retracement Fibonacci utama.

Analisis teknis grafik 3D minyak mentah Brent (UKOIL) yang menampilkan pertemuan resistensi saluran menurun dan level retracement Fibonacci utama. Analisis teknis potensi pembalikan pola double bottom pada harga minyak mentah Brent (UKOIL), menargetkan zona $95–$95,7 setelah berhasil mempertahankan level support jangka panjang $58,7.

Analisis teknis potensi pembalikan pola double bottom pada harga minyak mentah Brent (UKOIL), menargetkan zona $95–$95,7 setelah berhasil mempertahankan level support jangka panjang $58,7. Analisis teknis minyak mentah Brent (UKOIL) mengidentifikasi hambatan resistensi kritis pada $72,5, $77, dan $86,5 yang harus dilewati untuk memvalidasi pembalikan tren penuh menuju $95.

Analisis teknis minyak mentah Brent (UKOIL) mengidentifikasi hambatan resistensi kritis pada $72,5, $77, dan $86,5 yang harus dilewati untuk memvalidasi pembalikan tren penuh menuju $95.