行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

华尔街见闻

“TACO ”即“Trump Always Chickens Out”(特朗普总是临阵退缩)。尽管特朗普坚称他的反复无常是谈判策略的一部分,但分析师警告称,这种策略的回报会递减,因为谈判对手从一开始就不太可能将这些威胁视为可信。随着这种模式变得更加明显,特朗普的谈判杠杆可能会进一步削弱,使“TACO交易”成为市场中的一个更加稳定的套利机会。

华尔街的“TACO交易”让特朗普恼火了。随着市场愈发相信特朗普最终会在极端关税威胁上让步,这位以“交易艺术”著称的总统发现自己陷入了一个危险的信誉陷阱。

特朗普首次回应“TACO交易”:这是谈判,不是认怂

周三在椭圆形办公室的新闻发布会上,特朗普首次被问及华尔街的“TACO交易”时恼羞成怒。“永远不要说你说的话,这是一个恶毒的问题,”特朗普对提问的记者说道,“对我来说这是最恶毒的问题。”

特朗普拒绝接受自己在关税问题上退让的说法,坚称这是“谈判”策略的一部分。“我会故意设定一个荒谬的高数字,然后在谈判中稍微降低一点,”特朗普解释道。

他补充说,自己经常面临相反的批评:“他们说我太强硬了!”

“TACO ”即“Trump Always Chickens Out”(特朗普总是临阵退缩)。最初由《金融时报》专栏作家创造,现已被交易员广泛采用,每当特朗普发出关税威胁引发市场暴跌时,投资者便押注他最终会退缩,股市将反弹。

政策反复背后的信誉风险

特朗普的关税政策已经形成一个明显的模式:威胁、市场恐慌、让步、市场反弹。

最近的例子发生在上周五,特朗普威胁从6月1日起对欧洲商品征收50%关税,股市应声暴跌。然而,当他同意将征税推迟一个多月以便进行谈判时,市场立即反弹。

更戏剧性的转折出现在4月。特朗普对数十个美国贸易伙伴征收高达50%的关税,引发市场动荡和美国国债抛售。短短几天后,特朗普宣布暂缓关税90天。作为回应,股市上演了自2008年以来的最佳涨势。

尽管特朗普坚称他的反复无常是谈判策略的一部分,但分析师警告称,每当特朗普缩小先前的威胁时,这种策略的回报就会递减,因为谈判对手从一开始就不太可能将这些威胁视为可信。

随着这种模式变得更加明显,特朗普的谈判杠杆可能会进一步削弱,使“TACO交易”成为市场中的一个更加稳定的套利机会。

实际上,随着“狼来了”的故事不断上演,市场也也来越淡定了。

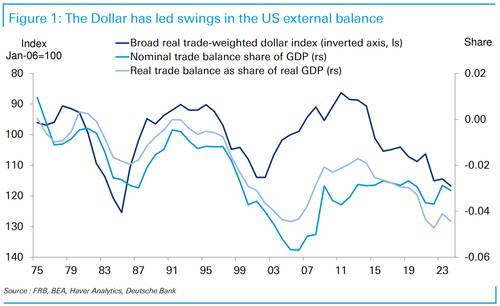

德意志银行最新研报指出,当前全球市场正出现重大结构性错位现象,凸显投资者对关税威胁的淡然态度。自特朗普4月2日宣布对等关税以来,美国通胀掉期价格几乎没有变化——1年期美国通胀互换从4月2日的3.40%微调至上周的3.36%,5年期通胀互换从2.54%小幅上升至2.56%。

更令人困惑的是,那些理论上最易受关税冲击的国家资产表现出人意料的强劲。加拿大标普/多伦多综合指数周二收于历史新高,年初至今上涨5.4%。德国作为欧洲最依赖贸易的国家之一,理应在贸易战中损失惨重,但德国DAX指数上周也创下历史新高。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。