行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

华尔街见闻

摩根士丹利预测2026年为自动驾驶商业化关键拐点,届时美国将有33个城市推出服务,市场进入爆发期。报告认为未来将由Waymo和特斯拉主导,形成安全与成本的双寡头格局,并警告这一趋势将直接冲击Uber和Lyft的网约车业务与估值。

摩根士丹利最新发布的研报指出,2026年将成为自动驾驶行业的关键“拐点”。

据追风交易台,12月7日,摩根士丹利认为,对于投资者而言,这意味着从概念炒作到商业化落地的残酷转换。以下是这一变革对资本市场的核心影响:

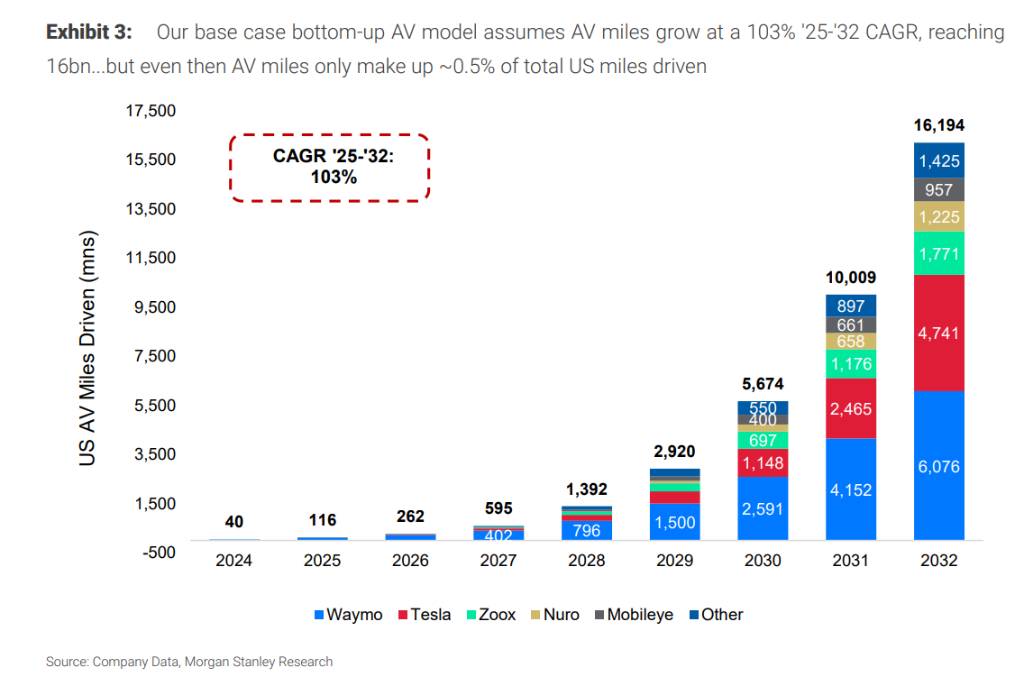

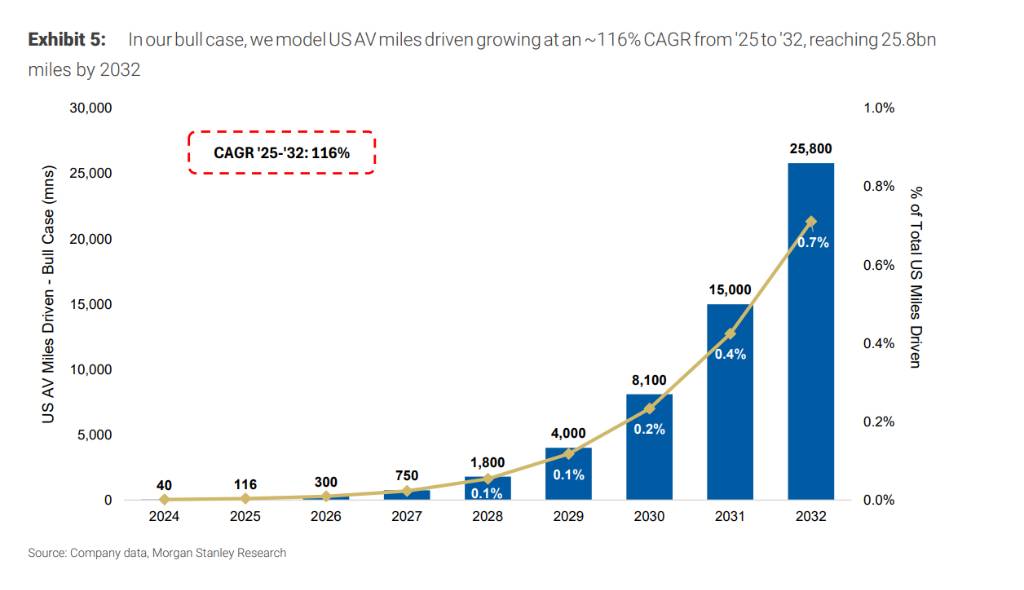

市场爆发性增长: 预计从2025年到2032年,美国自动驾驶里程将增长140倍,达到160亿英里。

双寡头格局确立:Waymo和特斯拉(Tesla)将在2032年合计占据美国自动驾驶里程约70%的市场份额。这是一场关于“成本”与“安全”的终极对决。

优步/Lyft的至暗时刻? 随着自动驾驶技术商的崛起,传统网约车平台的护城河面临严峻挑战。摩根士丹利预测Uber和Lyft在自动驾驶领域的市场份额将大幅缩水,并因此下调了对这两家公司的估值倍数约10%。

估值逻辑重塑: 即使Waymo估值达到2000亿美元,仅占谷歌(Alphabet)企业价值的约5%,短期内难以显著拉动谷歌股价;而特斯拉的低成本优势将成为其核心护城河。

2026年:自动驾驶的“奇点”时刻

市场即将告别漫长的测试期,进入爆发期。摩根士丹利预测,2026年将有33个美国城市推出自动驾驶服务(其中17个已宣布,9个极大可能推出)。

从数据模型来看,增长曲线极其陡峭:

2025年全美自动驾驶里程预计仅为1.16亿英里。

基准情形下,预计2025-2032年的年复合增长率(CAGR)将高达103%。

到2032年,自动驾驶里程将达到160亿英里。

尽管这一数字惊人,但也仅占美国汽车总行驶里程的0.5%,却能占据美国网约车行业里程的30%。这意味着自动驾驶将首先颠覆网约车市场,而非个人拥车市场。

Waymo vs 特斯拉:安全与成本的博弈

未来的自动驾驶市场将由Waymo和特斯拉主导,两者的竞争逻辑截然不同:Waymo依靠安全建立壁垒,特斯拉依靠成本击穿底线。

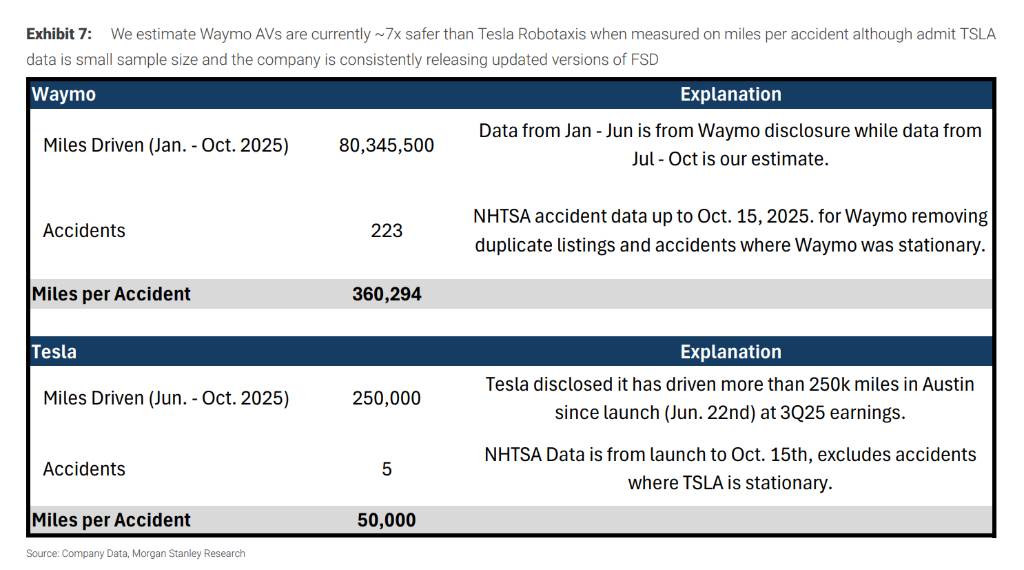

1.安全数据:Waymo遥遥领先

据NHTSA数据估算,Waymo目前的平均无事故里程约为36万英里。

特斯拉Robotaxi在奥斯汀的数据显示,平均无事故里程约为5万英里。

结论: 目前Waymo的安全性约为特斯拉的7倍。特斯拉需要大幅提升FSD的安全性以缩小差距。

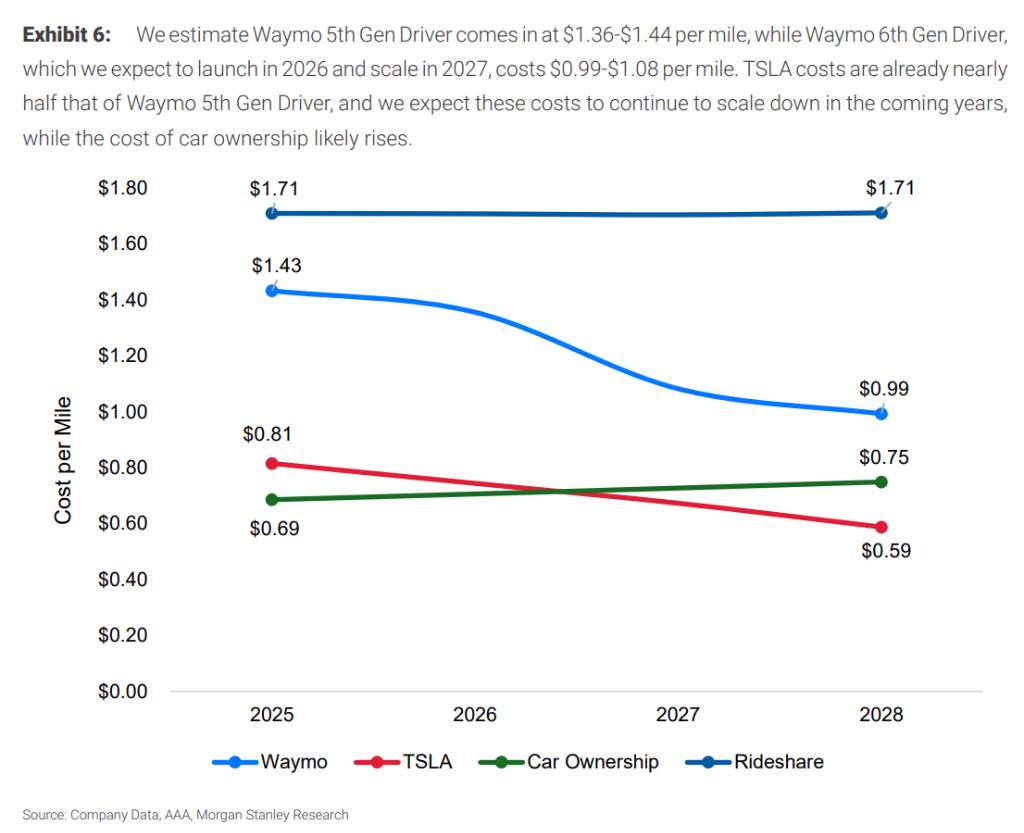

2.成本数据:特斯拉拥有压倒性优势

Waymo: 目前第5代车型的每英里成本高达1.36-1.43美元。即使是预计2026年推出、2027年规模化的第6代车型,成本也仅降至0.99-1.08美元。

特斯拉: 目前估算的每英里成本仅为0.81美元。

对比: 特斯拉目前的成本已经比Waymo现有车型低约40%-43%,且接近美国私人拥车成本(约0.70美元/英里)。

关键点: 谁能更快补齐短板(Waymo降本 vs 特斯拉提升安全),谁就是最终赢家。

优步(Uber)与Lyft:面临“蚕食”风险,估值承压

对于网约车平台Uber和Lyft来说,自动驾驶即是机遇也是巨大的生存威胁。关键变量在于“增量”——自动驾驶是带来了新的出行需求,还是仅仅抢走了现有人类司机的生意?

份额剧减预警:

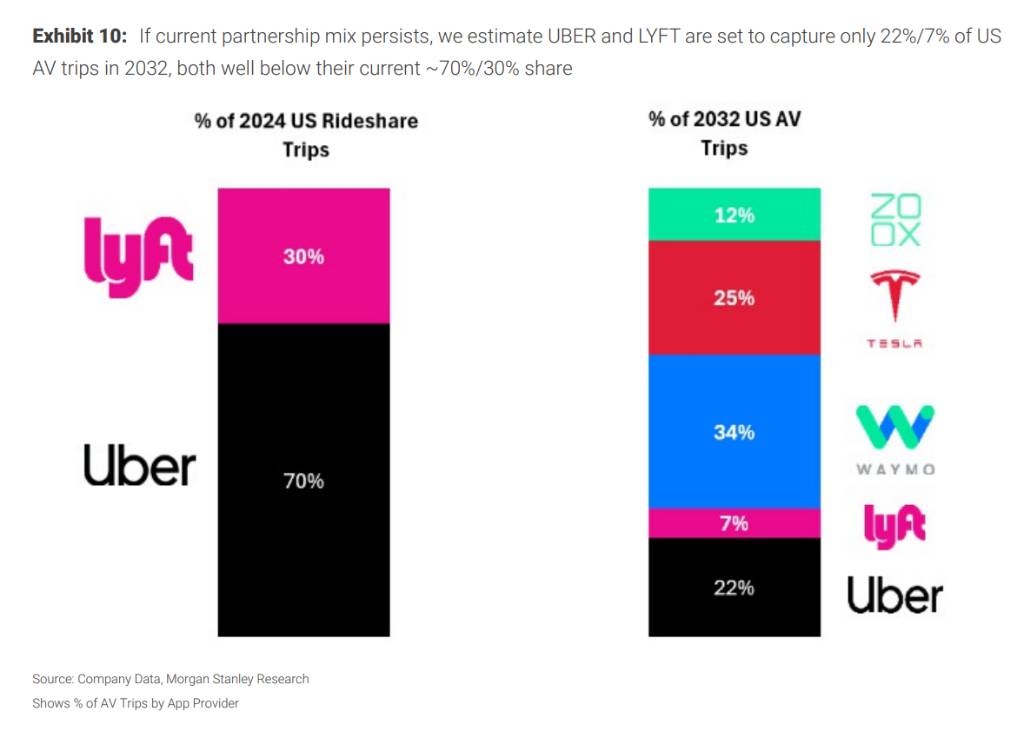

目前Uber和Lyft占据网约车市场约70%和30%的份额。

但在摩根士丹利的模型中,到2032年,Uber和Lyft预计仅能捕获美国自动驾驶行程的22%和7%(假设Waymo等通过自家APP运营部分行程,且特斯拉不与它们合作)。

盈利冲击:

如果自动驾驶完全是对现有业务的“蚕食”,预计将导致Uber 2030年的EBITDA下降4%,Lyft下降16%。

只有在自动驾驶带来完全“增量”的情况下,才能对EBITDA产生正向贡献(Uber +1%,Lyft +3%)。

估值下调:

鉴于自动驾驶带来的长期不确定性悬顶,摩根士丹利将Uber和Lyft的目标估值倍数下调了约10%。Uber目标价从115美元下调至110美元。

谷歌(Alphabet):Waymo虽好,但仅是九牛一毛

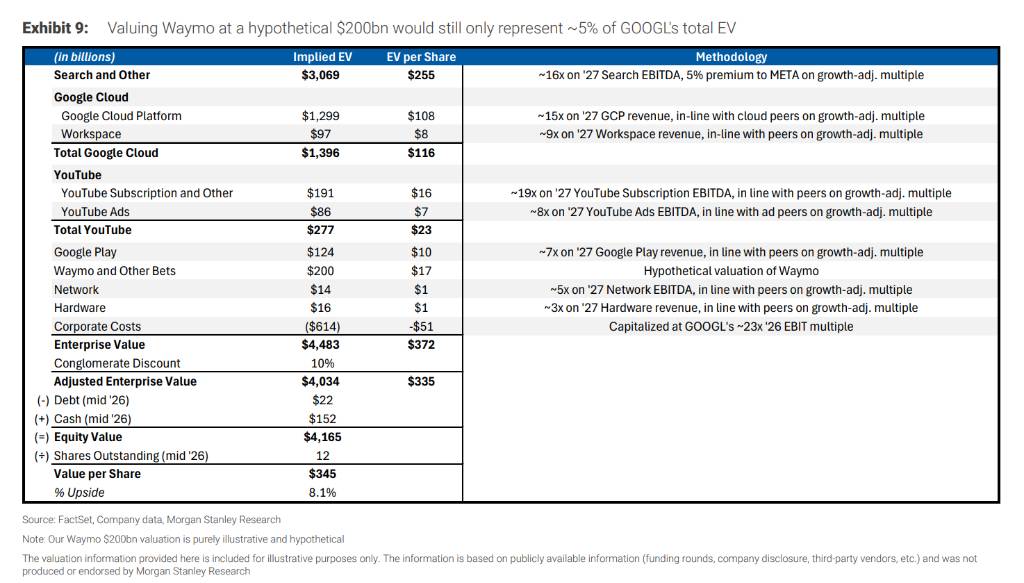

尽管Waymo在技术和落地城市上领先,并在2024年底的融资中获得了超过450亿美元的估值,但对母公司Alphabet的整体市值影响有限。

估值测算: 即使在假设情境下将Waymo估值提升至2000亿美元(相当于Uber全球网约车和外卖业务的总和),这也仅占Alphabet当前企业价值的约5%。

投资启示:Waymo的成功更多是谷歌长期技术储备的体现,短期内难以成为谷歌股价上涨的核心驱动力。

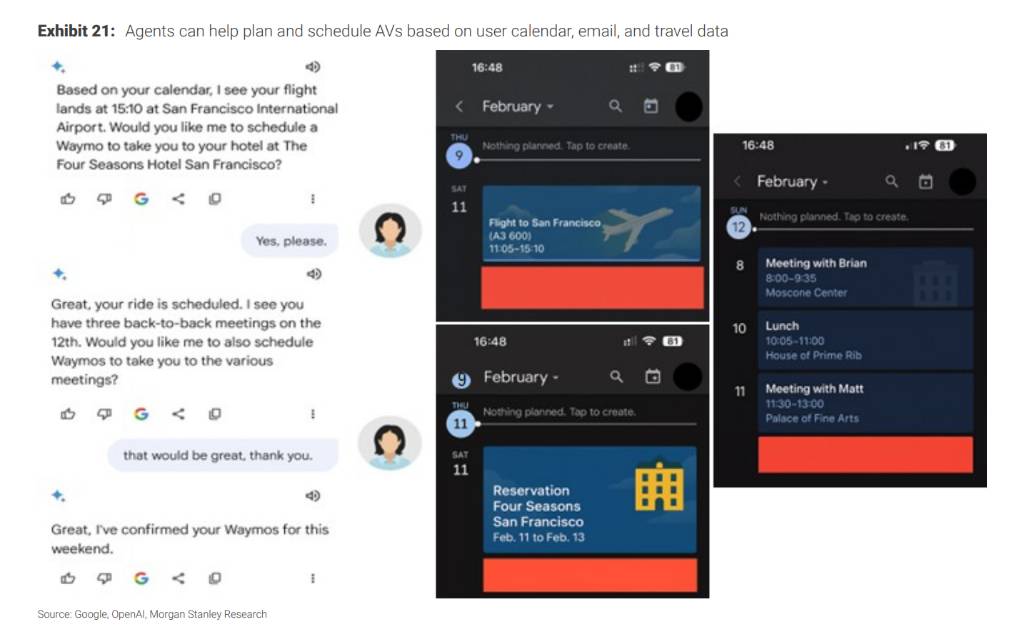

AI Agents(智能体):被忽视的加速器

摩根士丹利提出了一个被市场忽视的催化剂:AI代理整合。

未来的AI代理可以访问用户的日历、邮件和旅行计划,自动、无缝地调度自动驾驶车辆。

谷歌的优势:拥有搜索、G-suite、谷歌日历和Waymo的垂直整合能力,谷歌最有潜力提供这种“主动式”的出行服务体验,从而降低用户门槛,加速自动驾驶的普及。这将是谷歌在自动驾驶战争中除了Waymo之外的另一张王牌。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自追风交易台。

更详细的解读,包括实时解读、一线研究等内容,请加入【追风交易台▪年度会员】

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。