行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

①埃隆·马斯克提出在太空中进行人工智能计算的设想,认为这将是生成人工智能比特流成本最低的方式,且能实现规模化扩张; ②除了马斯克,谷歌、亚马逊等科技巨头也纷纷将目光投向太空,以解决人工智能发展所面临的能源供应和基础设施瓶颈。

财联社12月8日讯(编辑 刘蕊)随着人工智能热潮开始受到越来越多基础设施和能源供应的瓶颈,人工智能的下一次重大飞跃可能不会发生在陆地上,而是在太空上。

这是埃隆·马斯克最新在X上提出的宏大设想。

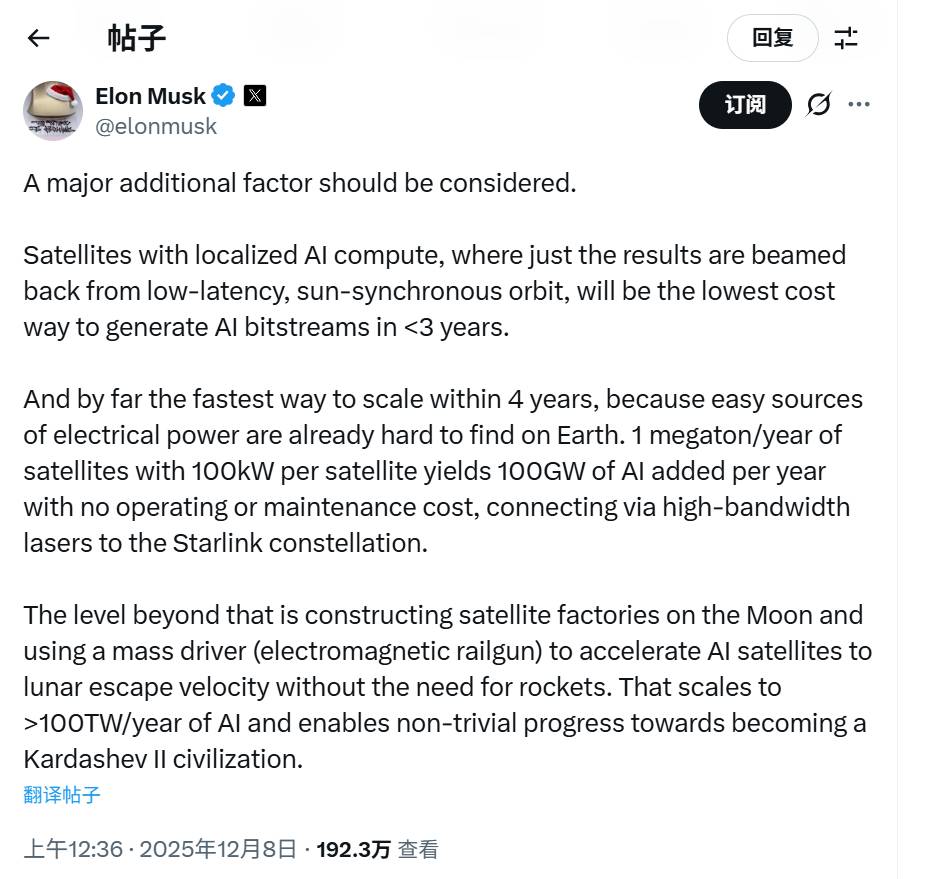

美东时间周日,马斯克在X上写道:

在低延迟的太阳同步轨道上,仅将计算结果传输回来的本地化AI计算卫星,将在三年内成为生成人工智能比特流成本最低的方式。

而且,由于地球上现成的电力资源本就稀缺,因此,在四年内实现规模化扩张的速度也遥遥领先。每年发射1百万吨级的卫星,每颗卫星配备100千瓦的功率,即可每年新增100吉瓦的人工智能计算能力,且无需任何运营或维护成本,并通过高带宽激光器连接到星链星座。

更进一步,可以在月球上建造卫星工厂,并使用质量驱动器(电磁轨道炮)将人工智能卫星加速到月球逃逸速度,而无需火箭。这将使人工智能计算能力达到每年超过100太瓦,并推动人类向卡尔达舍夫II型文明(Kardashev II civilization)迈出重要一步。”

马克龙所说的“卡尔达舍夫等级”是由苏联天文学家尼古拉·卡尔达舍夫于1964年提出的技术评估体系,通过能源利用能力将文明划分为Ⅰ型(掌控行星能源)、Ⅱ型(收集恒星系统能量)和Ⅲ型(控制银河系能源)三个等级。

马斯克还在另一条帖子中补充道:

“一旦月球上有了月球工厂、机器人和大规模驱动器,整个循环就会闭合,这个系统可能会与传统货币脱钩,并以瓦特和吨位为单位自主运行。”

近几个月内,不仅是马斯克,谷歌的“太阳捕捉者”(Project Suncatcher)项目、亚马逊的“Leo”卫星互联网星座推进项目也都和马斯克的宏大设想一样,指向人工智能发展的下一个方向:太空。

将人工智能引入太空——尽管这听起来可能有些离谱,但科技巨头们华丽的新闻稿和充满雄心壮志的言论背后,实际上是人工智能开发者所面临的非常现实的困境:因为AI模型规模不断扩大且需求急剧上升,以至于支撑全球数字脊梁的数据中心、光纤网络和电力系统已经开始出现明显压力。同时,开拓新的能源来源的速度也难以跟上需求增长的步伐,而且还需要考虑诸如延迟、气候风险和政治障碍等因素。

谷歌的“太阳捕捉者”项目旨在建造由近持续性太阳照射驱动、并由太空真空环境冷却的轨道计算节点。其理念是,这些搭载大量谷歌TPU的卫星最终能够比地面数据中心更高效地运行机器学习模型,尤其适用于那些不需要实时人机交互的任务。在轨道上,太阳能电池板的效率更高,冷却也更简便。而且,它们不会因风暴或停电而中断运行。

亚马逊则希望通过“LEO”项目,构建一个由数千颗低地球轨道卫星组成的全球宽带网络,这些卫星最终将连接到云和人工智能基础设施。其中一些卫星或许有一天会为那些缺乏或无法接入云服务的地区提供边缘计算服务,用于执行人工智能任务。

与此同时,埃隆·马斯克正在构思为xAI和SpaceX设计的“轨道计算农场”的概念,以解决相关问题。这一体系不仅会运行模型,还会对其进行训练,这是一个更具挑战性的技术难题,但对于那些需要不间断能源供应和物理隔离且资源消耗大的任务而言,或许是有意义的。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。