行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

当地时间4月21日,美股三大指数低开低走,盘中均一度跌逾3%。

截至收盘,道琼斯工业指数下跌2.48%,跌逾970点;纳斯达克指数下跌2.55%,跌逾410点;标普500指数下跌2.36%,跌逾120点,再迎“黑色星期一”。

大型科技股全线下跌,Wind美国科技七巨头指数大跌3.06%。特斯拉下跌5.75%,市值蒸发446亿美元;英伟达下跌4.51%,市值蒸发1118亿美元。美股“七巨头”市值合计蒸发4046亿美元(合人民币2.95万亿元)。

银行股多数下跌,摩根大通、高盛集团、美国银行、富国银行跌逾1%,花旗集团跌近1%,摩根士丹利跌逾2%。

热门中概股多数上涨,纳斯达克中国金龙指数上涨0.20%,中金科工业、禾赛科技涨逾6%,多尼斯涨逾5%,好未来涨逾2%。

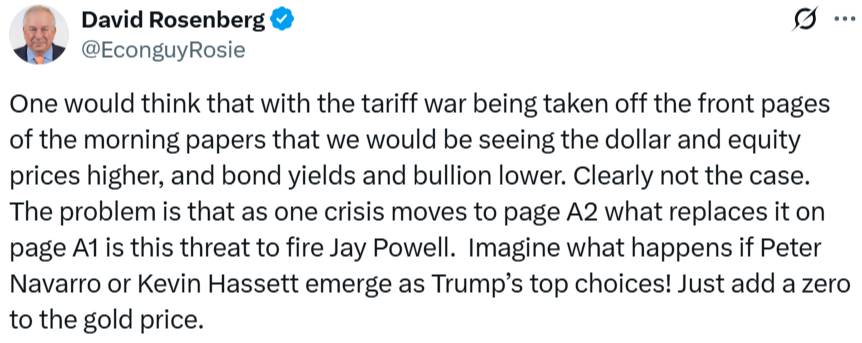

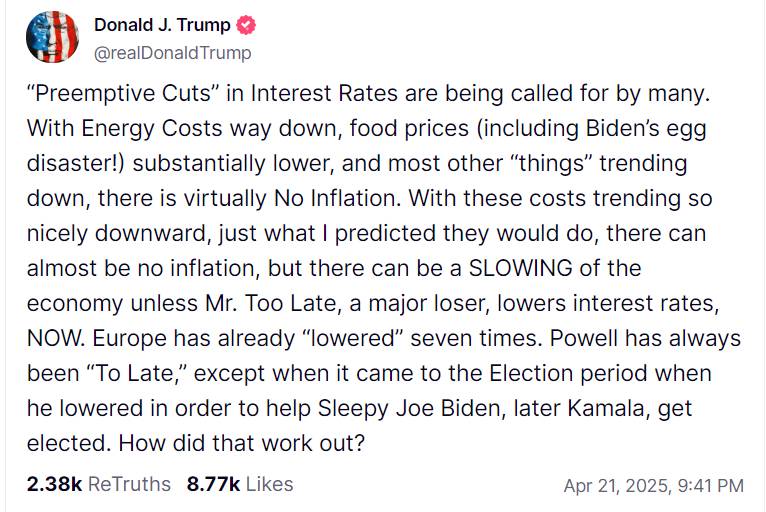

消息面上,特朗普对杰罗姆·鲍威尔的最新施压,再次引发市场对总统干预美联储政策的担忧。自上周以来,特朗普的一系列抨击,让人们开始质疑美联储能否保持政治独立性——而这种独立性正是美国金融市场信心的基石。与此同时,美联储青睐的通胀指标最新数据仍高于目标水平。

在财报季,特朗普反复无常的贸易政策令市场愈发紧张不安,财报发布高峰也于周二正式开启。许多公司已经下调或取消了年度业绩预期,分析师们也在匆忙下调对美国大型企业的盈利增长预测。

Empower首席投资策略师玛尔塔·诺顿表示:“今日的股价走势反映出三重不利因素:关税背景、财报表现不佳,以及总统对鲍威尔主席的再度施压。特朗普对鲍威尔的不满由来已久,但他4月2日‘解放日’的意外言论,或许让投资者意识到,他在社交媒体上的表态比以往更值得重视。”

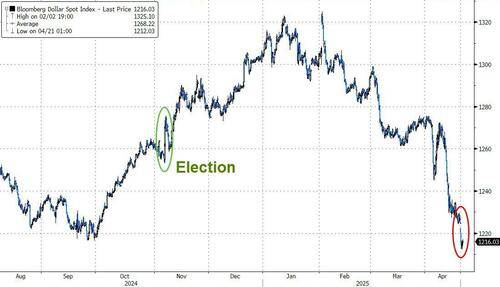

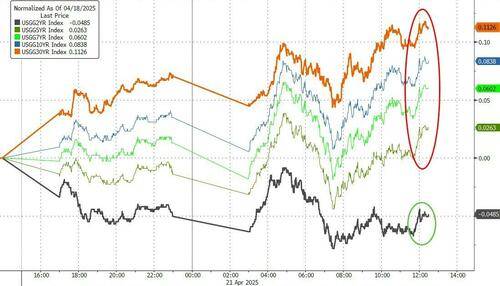

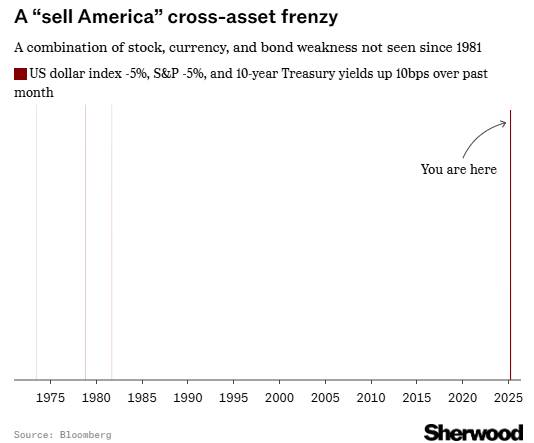

其他美国资产也掀起了抛售浪潮。人们愈发质疑美国作为全球资本首选目的地的地位,以及其在国际金融体系中的长期核心作用。美元汇率下滑,国债市场表现分化,长期国债价格下跌,短期国债价格则有所上涨。

多重风险交织,加剧了市场对经济增长与通胀前景的担忧,同时也引发了对美联储如何平衡两者关系的疑问。尽管交易员预计今年美国至少会降息三次,但前纽约联储主席比尔·达德利在彭博社专栏文章中指出,政策制定者的行动速度可能比预期更慢。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。