行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

VIP跟单

所有跟单

所有比赛

英国对非欧盟贸易账 (季调后) (10月)

英国对非欧盟贸易账 (季调后) (10月)公:--

预: --

前: --

英国贸易账 (10月)公:--

预: --

前: --

英国服务业指数月率公:--

预: --

前: --

英国建筑业产出月率 (季调后) (10月)公:--

预: --

前: --

英国工业产出年率 (10月)公:--

预: --

前: --

英国贸易账 (季调后) (10月)公:--

预: --

前: --

英国对欧盟贸易账 (季调后) (10月)公:--

预: --

前: --

英国制造业产出年率 (10月)公:--

预: --

前: --

英国GDP月率 (10月)公:--

预: --

前: --

英国GDP年率 (季调后) (10月)公:--

预: --

前: --

英国工业产出月率 (10月)公:--

预: --

前: --

英国建筑业产出年率 (10月)公:--

预: --

前: --

法国HICP月率终值 (11月)

法国HICP月率终值 (11月)公:--

预: --

前: --

中国大陆未偿还贷款增长年率 (11月)

中国大陆未偿还贷款增长年率 (11月)公:--

预: --

前: --

中国大陆M2货币供应量年率 (11月)公:--

预: --

前: --

中国大陆M0货币供应量年率 (11月)公:--

预: --

前: --

中国大陆M1货币供应量年率 (11月)公:--

预: --

前: --

印度CPI年率 (11月)

印度CPI年率 (11月)公:--

预: --

前: --

印度存款增长年率公:--

预: --

前: --

巴西服务业增长年率 (10月)

巴西服务业增长年率 (10月)公:--

预: --

前: --

墨西哥工业产值年率 (10月)

墨西哥工业产值年率 (10月)公:--

预: --

前: --

俄罗斯贸易账 (10月)

俄罗斯贸易账 (10月)公:--

预: --

前: --

费城联储主席保尔森发表讲话

费城联储主席保尔森发表讲话 加拿大营建许可月率 (季调后) (10月)

加拿大营建许可月率 (季调后) (10月)公:--

预: --

前: --

加拿大批发销售年率 (10月)公:--

预: --

前: --

加拿大批发库存月率 (10月)公:--

预: --

前: --

加拿大批发库存年率 (10月)公:--

预: --

前: --

加拿大批发销售月率 (季调后) (10月)公:--

预: --

前: --

德国经常账 (未季调) (10月)

德国经常账 (未季调) (10月)公:--

预: --

前: --

美国当周钻井总数公:--

预: --

前: --

美国当周石油钻井总数公:--

预: --

前: --

日本短观大型非制造业景气判断指数 (第四季度)

日本短观大型非制造业景气判断指数 (第四季度)--

预: --

前: --

日本短观小型制造业前景指数 (第四季度)--

预: --

前: --

日本短观大型非制造业前景指数 (第四季度)--

预: --

前: --

日本短观大型制造业前景指数 (第四季度)--

预: --

前: --

日本短观小型制造业景气判断指数 (第四季度)--

预: --

前: --

日本短观大型制造业景气判断指数 (第四季度)--

预: --

前: --

日本短观大型企业资本支出年率 (第四季度)--

预: --

前: --

英国Rightmove住宅销售价格指数年率 (12月)--

预: --

前: --

中国大陆工业产出年率 (年初至今) (11月)--

预: --

前: --

中国大陆城镇失业率 (11月)--

预: --

前: --

沙特阿拉伯CPI年率 (11月)

沙特阿拉伯CPI年率 (11月)--

预: --

前: --

欧元区工业产出年率 (10月)

欧元区工业产出年率 (10月)--

预: --

前: --

欧元区工业产出月率 (10月)--

预: --

前: --

加拿大成屋销售月率 (11月)--

预: --

前: --

欧元区储备资产总额 (11月)--

预: --

前: --

英国通胀预期--

预: --

前: --

加拿大全国经济信心指数--

预: --

前: --

加拿大新屋开工 (11月)--

预: --

前: --

美国纽约联储制造业就业指数 (12月)--

预: --

前: --

美国纽约联储制造业指数 (12月)--

预: --

前: --

加拿大核心CPI年率 (11月)--

预: --

前: --

加拿大制造业未完成订单月率 (10月)--

预: --

前: --

加拿大制造业新订单月率 (10月)--

预: --

前: --

加拿大核心CPI月率 (11月)--

预: --

前: --

加拿大制造业库存月率 (10月)--

预: --

前: --

加拿大CPI年率 (11月)--

预: --

前: --

加拿大CPI月率 (11月)--

预: --

前: --

加拿大CPI年率 (季调后) (11月)--

预: --

前: --

加拿大核心CPI月率 (季调后) (11月)--

预: --

前: --

无匹配数据

财联社4月9日讯(编辑 黄君芝)汽车咨询公司Telemetry预测,如果全球贸易战升级,今年美国和加拿大的汽车销量可能会下降180万辆,而且未来十年的汽车销量都将停滞不前。

根据Telemetry的最新预测,如果目前的关税持续到2035年,美国和加拿大的轻型汽车销量将比没有贸易冲突和经济强劲增长的情况下的2460万辆低约700万辆。

3月底,美国总统特朗普官宣了他的“汽车关税”计划:将对所有不在美国本土制造的汽车,以及特定汽车零部件加征最高25%关税。这些关税已于4月3日生效。

与此同时,到了美东时间周三(4月9日)凌晨,美国将开始对数十个贸易伙伴征收所谓的对等关税。当地时间4月8日,美国贸易代表贾米森·格里尔再次强调,“对等关税”将于9日生效。特朗普本人也于7日表示,他不会暂停所谓的“对等关税”政策。

这些关税迫使汽车制造商改变了生产方式,通用汽车(General Motors)增加了美国印第安纳州一家工厂的卡车产量,Stellantis则暂时关闭了墨西哥和加拿大两家工厂的生产,并影响了与它们相关的五家美国工厂。

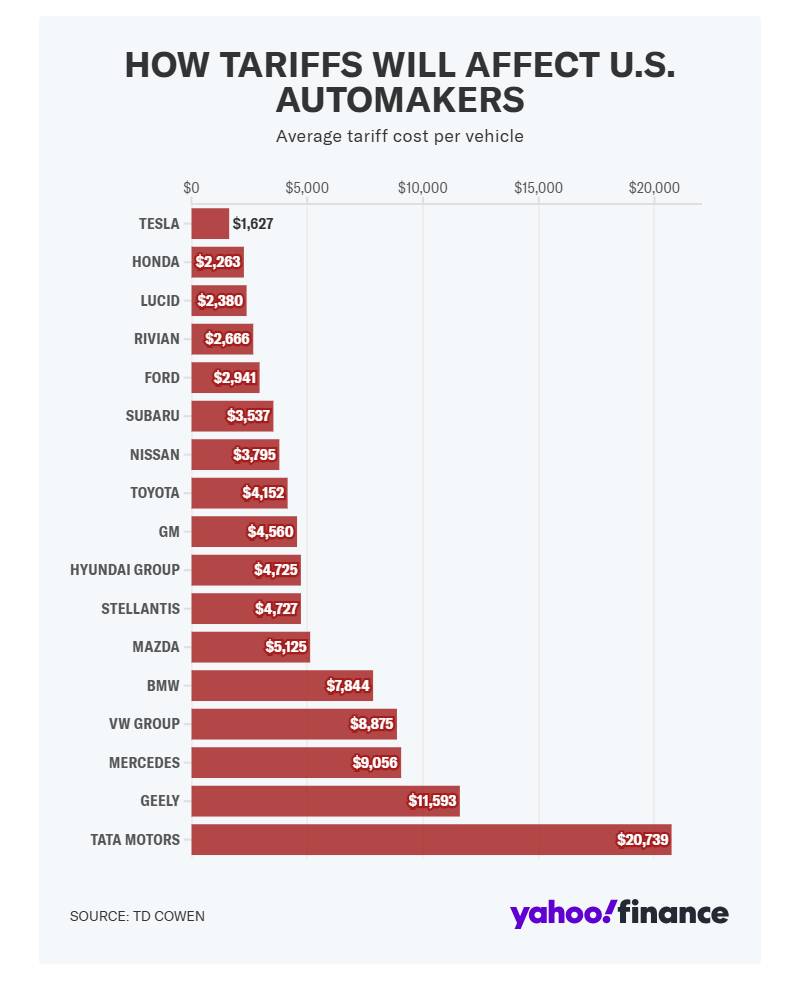

此外,包括福特汽车(Ford Motor)和Stellantis在内的汽车制造商提高了激励措施,以缓解消费者对关税推高汽车价格的担忧。分析人士预测,消费者支付的每辆汽车的价格可能会增加4,000至15,000美元,具体取决于汽车(零部件)的进口比例。

Telemetry副总裁Sam Abuelsamid表示:“对消费者来说,汽车的负担能力已经是一个主要问题。而且自疫情以来,汽车贷款利率有所上升。”

“随着销售下降,你将会裁员。即使部分生产转移到美国,也不足以抵消成本上升和销售下降造成的就业损失。”他补充说。

值得一提的是,尽管近年来电动汽车的销售增长速度有所放缓,但Telemetry预计,未来10年,纯电动汽车将成为全球最常见的动力总成,销量将达到4050万辆。

该公司预计,在没有贸易冲突和强劲经济增长的情况下,特别是在增程式电动汽车等选择变得越来越普遍的情况下,加拿大和美国的纯电动汽车销量将达到880万辆。

据英国《金融时报》周二报道,在两国贸易紧张局势加剧的情况下,墨西哥一直在与私营企业讨论扩大水力压裂技术开采,以减少对美国天然气的依赖。

目前墨西哥的天然气进口几乎全部来自美国,满足了该国天然气消费总需求的72%。

然而,据四位了解相关讨论的高管的话称,任何影响水力压裂扩张的政策变化都可能需要数月时间才能实现,因为相关讨论仍处于初步阶段。他们补充称,企业有兴趣投资。

市场咨询服务公司RBN Energy在最近的一份报告中写道,墨西哥从美国进口的天然气数量在过去十年中增加了三倍,主要来自二叠纪盆地和Eagle Ford盆地。报告指出,墨西哥自己的天然气产量迅速下降,并补充说,由于含氮量高,墨西哥的大部分天然气被认为无法使用。

由于担心美国总统特朗普可能会利用墨西哥对美国天然气的依赖作为某种形式的杠杆,墨西哥已经在考虑将其战略天然气储存能力提高一倍的措施。

天然气主要用于发电和工业活动。墨西哥进口的绝大多数天然气都是通过管道输送的。

大众汽车公司周四表示,自 2027 年起,该公司将针对南美市场推出其 Amarok 中型皮卡的新版本,这是汽车行业企业实现生产本地化的最新例证。

大众汽车称,公司将投资 5.8 亿美元对位于布宜诺斯艾利斯省的帕切科工厂进行改造,该工厂自 2010 年以来一直在生产旧款的 Amarok 皮卡,改造后将用于生产新设计的车型。

大众汽车品牌负责人托马斯・舍费尔在一份声明中表示:“新款 Amarok 将在南美洲研发、设计和生产,专为南美市场打造。这意味着它将完美契合我们在这个市场上客户的特定需求。”

该汽车制造商将继续在南非的西尔弗顿与福特游骑兵(Ford Ranger)一起生产第二代 Amarok 皮卡。

唐纳德・特朗普总统对进口汽车征收 25% 关税的政策生效仅数小时,便已在全球范围内引发反响。

吉普汽车制造商斯特兰蒂斯汽车公司(Stellantis NV)计划暂时停止其在加拿大和墨西哥的部分生产。福特汽车公司(Ford Motor Co.)开始提供大幅折扣,以吸引客户光顾展厅。大众汽车集团(Volkswagen AG)则警告经销商,将对运往美国的车辆额外收取进口费用。

这些举措显示出汽车关税在华盛顿时间午夜过后生效所带来的直接影响。这些关税是更广泛贸易战的一部分,预计将扰乱供应链,并使大多数车型的成本增加数千美元。

周四美股开盘后,汽车制造商的股价和市场其他股票一样下跌。纽约时间上午 9 点 32 分,通用汽车公司股价下跌 2%,福特汽车股价下跌 1.2%,斯特兰蒂斯汽车公司股价下跌 3.3%。电动汽车制造商特斯拉股价下跌 3.7%,分析师预计该公司受关税影响相对较小。

在关税政策实施的数小时前,特朗普表示美国将对每个向美国出口的国家征收 10% 的关税,并对约 60 个国家征收额外关税。尽管进口汽车和零部件免受这些所谓的对等关税影响,但汽车制造商已因特朗普不断升温的贸易战而陷入困境。

伯恩斯坦(Bernstein)分析师丹尼尔・罗斯卡(Daniel Roeska)在给客户的一份报告中表示:“尽管汽车行业可能觉得自己刚刚躲过一劫,但我们仍然担心汽车及零部件关税会持续存在,并将带来巨大的成本负担。” 根据特朗普上周宣布的计划,某些汽车零部件最迟在 5 月 3 日也将受到同等税率的关税影响。

美国官员表示,美国还将维持对加拿大和墨西哥现有的 25% 关税,并且符合两国间自由贸易协定的商品将无限期获得豁免。这些关税最初是为了促使采取行动遏制芬太尼的流入而征收的。官员们称,如果取消最初的关税,两国将适用新的关税制度。

买家抢购

在关税可能导致价格上涨之前,汽车买家纷纷涌入美国展厅锁定交易。据摩根大通(JP Morgan)分析师瑞安・布林克曼(Ryan Brinkman)称,这使得 3 月份的汽车销售年率达到约 1780 万辆,为 2021 年 4 月以来的最高水平。

但随着这部分供应耗尽,汽车制造商正准备应对潜在的大幅成本增加和供应链混乱。

汽车行业高管们继续游说政府以减轻关税带来的影响,福特、通用汽车和斯特兰蒂斯汽车公司正集中精力争取将某些低成本汽车零部件排除在关税范围之外。

周四,配合新关税政策的实施,福特表示将对其几乎所有车型推出折扣优惠,以吸引汽车买家光顾其展厅。

福特的 “美国制造,为了美国” 折扣计划将持续至 6 月 2 日,该计划提供面向所有人的员工价购车优惠,这让人联想到通用汽车在 2001 年 9・11 恐怖袭击事件后推出的 “让美国继续前行” 零利率贷款促销活动,该活动在经济低迷时期推动了美国汽车的销售。

汽车行业高管们表示,他们支持特朗普在美国生产更多汽车并扩大美国制造业基础的目标。但转移汽车装配厂可能需要数年时间,而对于资金紧张的零部件供应商来说,这一举措甚至可能永远无法实现。

拥有公羊(Ram)和克莱斯勒(Chrysler)等品牌的斯特兰蒂斯汽车公司表示,由于关税存在不确定性,从周一起,其位于安大略省温莎市的工厂将停产两周。该公司还将暂时停止在墨西哥的生产,这些举措也将影响美国几家动力总成和冲压工厂的员工。

斯特兰蒂斯汽车公司美洲区首席运营官安东尼奥・菲洛萨(Antonio Filosa)在给员工的一份备忘录中表示:“随着新的汽车行业关税现已生效,我们需要共同展现出韧性和自律精神,才能度过这段充满挑战的时期。我们正在继续评估这些关税对我们业务的中长期影响,但同时也决定立即采取一些行动。”

梅赛德斯 - 奔驰集团(Mercedes-Benz Group AG)生产主管约尔格・布尔泽(Jörg Burzer)周四表示,作为对关税的回应,该汽车制造商正在考虑在美国生产更多汽车。该公司还在权衡是否将其最便宜的车型,如 GLA 小型 SUV,撤出美国市场,因为关税将使这些车型在经济上不可行。

布尔泽在德国斯图加特举行的公司活动间隙表示:“我们仍在评估这些关税的影响。我们已经制定了一些计划,但灵活性绝对是关键。”

沃尔沃汽车公司(Volvo Car AB)首席执行官哈坎・萨缪尔森(Håkan Samuelsson)也承诺增加在美国生产的汽车数量,并将另一款车型的生产转移至其位于南卡罗来纳州的工厂。他在周四的一次采访中表示,这家瑞典汽车制造商 “将不得不仔细研究” 要将哪款车型添加到生产线中。

与此同时,大众汽车集团向其美国经销商发送了一份备忘录,警告他们计划在运往美国的车辆标价上增加进口费用。

要点

美国总统唐纳德・特朗普周三宣布对 180 多个国家和地区实施 “对等关税”。

新的关税将包括对从欧盟进口的商品征收 20% 的关税,以及对从英国进口的商品征收 10% 的关税。

奢侈品、汽车和德国产品受到的冲击最大,而周四地区货币和欧洲制药业则出现了一些积极的信号。

2025 年 4 月 2 日,在美国华盛顿特区白宫玫瑰园,美国总统唐纳德・特朗普在发表有关关税的讲话后站立着。

2025 年 4 月 2 日,在美国华盛顿特区白宫玫瑰园,美国总统唐纳德・特朗普在发表有关关税的讲话后站立着。

周四,在美国总统唐纳德・特朗普公布关税政策的次日,全球市场、企业以及长期存在的地缘政治关系陷入了混乱,欧洲也未能在这场混乱中幸免。

欧盟受到了 20% 关税的冲击,而英国受到的冲击较小,为 10%,这得益于其与美国更为平衡的贸易关系。现在,所有人的目光都将聚焦于政策制定者的回应力度,以及这场冲突会恶化到何种程度。

大多数分析师都认为,从经济角度来看,在预期的经济增长放缓和贸易关系破裂的情况下,几乎没有(或者可能根本没有)经济上的赢家。

不过,周四欧洲资产中还是出现了一些亮点,同时也有一些非常负面的情况。

奢侈品

周四伦敦时间下午 12 点 45 分,欧洲斯托克奢侈品 10 指数下跌了 4.2%。博柏利(Burberry)的股价下跌超过 6%,路威酩轩集团(LVMH)下跌 4.2%,古驰(Gucci)的母公司开云集团(Kering)下跌 4%。

奢侈品直接处于特朗普对等关税的打击范围内,因为它们通常在欧洲制造并出口到美国。

花旗集团的分析师在周四的一份报告中表示,德国鞋类制造商勃肯(Birkenstock)、意大利时尚品牌布鲁奈罗・库奇内利(Brunello Cucinelli)和丹麦珠宝商潘多拉(Pandora)是该行业中对美国收入敞口最大的公司之一,美国市场占这些公司销售额的 31% 至 47%。

花旗还指出,奢侈品集团路威酩轩(LVMH)、古驰(Gucci)的母公司开云集团(Kering)以及卡地亚(Cartier)的母公司历峰集团(Richemont)在美国的销售额也至少占其总销售额的 20%。

食品和饮料制造商

欧盟将美国描述为葡萄酒、啤酒、烈酒、巧克力、奶酪和橄榄油等食品和饮料产品的 “主要目的地”。

全球最大的啤酒酿造商百威英博(AB InBev)的股价周四下跌了 0.6%,保乐力加(Pernod Ricard)和喜力(Heineken)的股价分别下跌了 1% 和 0.7%。泰莱集团(Tate & Lyle)经营着世界上最大的糖厂之一,其股价下跌了 0.6%。

周四,行业组织欧洲烈酒协会(Spirits Europe)在一份声明中表示:“我们的行业在大西洋两岸高度一体化,我们在烈酒方面的贸易支撑着双方制造业、分销业、农业、零售业和酒店业的许多就业岗位。我们希望确保回归到一个能够支持欧盟和美国生产商持续增长的环境。”

德国

德国是去年欧盟对美国最大的商品出口国。这个欧洲国家是一些该地区最大汽车制造商的所在地,包括BMWYY>宝马(BMW)、大众(Volkswagen)、梅赛德斯 - 奔驰(Mercedes-Benz)和保时捷(Porsche),所有这些汽车制造商的产品现在都要面临 25% 的进口关税。

德意志银行研究部首席经济学家罗宾・温克勒(Robin Winkler)周四在给客户的一份报告中表示:“毫无疑问,昨晚的关税公告…… 对德国经济来说是个坏消息。”

他说:“不过,负面的意外之处并不在于直接的关税冲击。” 他指出,市场此前已经预期会有 20% 的对等关税。

温克勒说:“然而,美国对亚洲进口商品征收 50% 甚至更高的关税确实出人意料,这意味着全球贸易受到的冲击比我们和大多数观察人士预期的要更严重。间接地,这对德国来说也是一个负面冲击。”

德国批发商、对外贸易和服务联邦协会(BGA)周四在一份声明中抨击特朗普的对等关税是 “对世界贸易的正面攻击”。

该协会主席德克・扬杜拉(Dirk Jandura)在一份电子邮件声明中表示:“美国总统对 100 多个贸易伙伴大幅提高关税,正将世界拖入一场类似于美国版‘脱欧’的公开贸易战。我认为这场冲突将显著影响我们的经济增长。冲突持续的时间越长,对包括美国在内的所有人来说就会越痛苦。”

零售业

许多销售服装、鞋子、家居用品、电子产品等的零售商都拥有基于亚洲的全球供应链。柬埔寨、越南、印度尼西亚、孟加拉国和斯里兰卡等南亚和东南亚国家有许多工厂,为 H&M 和阿迪达斯(Adidas)等公司生产服装和产品。在最近宣布的美国对等关税中,这些国家受到了一些最高税率的冲击,许多税率超过 40%,这一情况备受争议。

咨询公司 Crowe 的增值税和关税主管伊恩・沃思(Ian Worth)在电子邮件评论中表示:“对于许多出口商来说,新关税意味着盈利和亏损的区别。企业需要认真审视自己是否能够继续以盈利的方式为美国客户提供服务。如果不能,他们就需要集中精力开拓新的、更友好的市场,也许是那些已经存在贸易协议的市场,并且在必要时将生产多样化到其他产品上。”

沃思还补充道:“与在美国进口时征收关税不同,在出口时征收关税有可能引发一系列问题。”

航运业

随着人们普遍预测经济增长和贸易将受到拖累,与全球经济健康状况相关的物流和航运公司将感受到冲击。

丹麦航运巨头马士基(Maersk)周四表示,白宫宣布的关税计划将在更为脆弱的经济环境中让其客户变得更加谨慎。

该公司在一份声明中表示:“就目前的形式而言,(关税)显然对全球经济、稳定和贸易来说不是好消息。”

周四,欧洲航运和物流企业的股价普遍下跌,马士基股价下跌 12%,赫伯罗特(Hapag-Lloyd)下跌 8.3%,得夫得斯(DSV)下跌 8.2%。

银行业

周四,银行业是欧洲表现最差的行业之一,地区性的斯托克银行指数暴跌 4.52%,有望创下两年来最大的抛售幅度。

这个行业对全球经济增长放缓以及对潜在衰退或广泛贸易战的担忧也很敏感。

对亚洲业务敞口较大的英国渣打银行(Standard Chartered)股价下跌 10%。全球巨头汇丰银行(HSBC)股价下跌近 7%。

汽车业

特朗普对外国汽车进口征收 25% 关税的政策于周四生效,促使全球许多最大的汽车公司延续了近期的跌势。

伦敦时间下午 1 点 15 分(美国东部时间上午 8 点 15 分),德国的大众(Volkswagen)、梅赛德斯 - 奔驰集团(Mercedes-Benz Group)和宝马(BMW)的股价均下跌约 2%,而在米兰上市的斯特兰蒂斯汽车公司(Stellantis)—— 旗下拥有吉普(Jeep)、道奇(Dodge)、菲亚特(Fiat)、克莱斯勒(Chrysler)和标致(Peugeot)等知名品牌 —— 股价下跌 1.8%。瑞典沃尔沃汽车(Volvo Cars)的股价暴跌超过 11%。在美国,福特(Ford)和通用汽车(General Motors)在盘前交易中股价均下跌约 2%。

预计不断恶化的全球贸易战将对汽车行业产生深远影响,特别是考虑到供应链的高度全球化以及对北美(尤其是墨西哥)制造业运营的严重依赖。

地区货币

周四,欧洲货币是该地区少数几个上涨的资产类别之一。欧元和英镑触及六个月来的高点,而瑞士法郎兑美元汇率升至去年 10 月中旬以来的最高水平。

在特朗普所谓的 “解放日” 关税公告发布之前,市场观察人士告诉美国消费者新闻与商业频道(CNBC),随着美国新进口关税的生效,欧元和英镑可能会上涨。

瑞穗银行欧洲、中东和非洲地区固定收益、货币和大宗商品策略主管乔丹・罗切斯特(Jordan Rochester)周四上午在一份报告中表示,他预计短期内欧元兑美元汇率将涨至 1.12 美元。周四伦敦时间下午 12 点 32 分,欧元兑美元汇率上涨 2%,报 1.107 美元。

罗切斯特在周四的报告中表示:“总体而言,外汇投资者正在追逐实际收益率平衡,这表明欧元兑美元汇率将达到 1.11 美元甚至 1.12 美元。这是我们的年终预测,但按照目前的速度,下周就可能实现。”

不过,他补充说,“美元的抛售在某个时候会有一个限度”,并预测如果欧元兑美元汇率在周五突破 1.11 美元的关口,欧元可能会开始遭到抛售。

制药业

药品和医药产品是欧盟对美国最大的出口产品之一。周三,制药行业暂时免受特朗普全面对等关税的影响,但白宫领导人表示,制药业和其他行业可能会受到调查,最终可能会面临关税。

周四,欧洲斯托克制药和生物技术指数下跌约 1.9%,英国制药公司葛兰素史克(GSK)和阿斯利康(AstraZeneca)的股价分别上涨 3.2% 和 2.3%。丹麦制药巨头诺和诺德(Novo Nordisk)的股价基本持平。

公用事业

周四,欧洲公用事业股领涨,在投资者对特朗普全面关税政策做出反应、市场普遍抛售的情况下逆势上扬。

公用事业股传统上是市场动荡时期的防御性投资选择,在下午的交易中,该板块股价最终上涨了 2.6%。法国的 Engie 和西班牙的伊维尔德罗拉(Iberdrola)是该板块表现最好的股票之一,涨幅均约为 2.7%,后者创下了 52 周来的新高。

咨询公司安德森经济集团(Anderson Economic Group)周四在一份报告中称,美国总统唐纳德-特朗普对汽车进口征收 25% 的关税,可能会使美国 消费者在第一年全年中因汽车价格上涨和汽车销量减少而损失 超过 300 亿美元。

为何重要

预计 制造商将在第一年承担 部分关税成本,但最终将改变生产,并可能停止向美国市场进口某些小批量车型。

AEG 预计制造商将减少在美国销售的机型数量,将部分生产转移到美国,并将几乎所有与 关税相关的 成本转嫁给消费者。

背景

特朗普上个月宣布对进口汽车和轻型卡车征收 25% 的关税 。

根据路透社的分析, ,该关税每年涉及价值超过4600亿美元的进口汽车和汽车零部件。

关键语录

"AEG首席执行官帕特里克-安德森(Patrick Anderson)说:"如果你正在市场上购买新车,并找到了自己喜欢的车型,我的建议是立即购买。

"如果你有一辆你信赖的二手车,我的建议是确保它保养得很好,因为你使用它的时间很可能比你早先计划的要长。"

数字

对于在美国制造或组装的车型,AEG估计 ,关税可能会使经济型轿车的成本增加 2,500 美元至 5,000 美元,中型车增加 5,000 美元至 8,000 美元,SUV 和豪华车增加 10,000 美元至 15,000 美元。

据该咨询公司估计,从欧洲和亚洲进口的汽车对小型车的潜在关税影响为 8,000 至 10,000 美元,对豪华车、SUV 和运动车型的影响则高达 20,000 美元或更高。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。