行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

①如果你仔细聆听,在所有投资者对AI的欢呼声中,历史上一些大泡沫的回声正开始在华尔街摩天大楼间回荡; ②这是美国银行策略师在上周的一份报告中向客户发出的最新警告。

财联社2月17日讯(编辑 潇湘)如果你仔细聆听,在所有投资者对AI的欢呼声中,历史上一些大泡沫的回声正开始在华尔街摩天大楼间回荡——这是美国银行策略师在上周的一份报告中向客户发出的最新警告。

该行表示,随着投资者继续扎堆投资成长型股票,市场已经开始变得类似于20世纪60年代的“漂亮50”泡沫和20世纪90年代末的“互联网泡沫”。虽然美股在短期内仍可能上涨,但这些著名的泡沫时期之后的结局表明,麻烦可能即将来临……

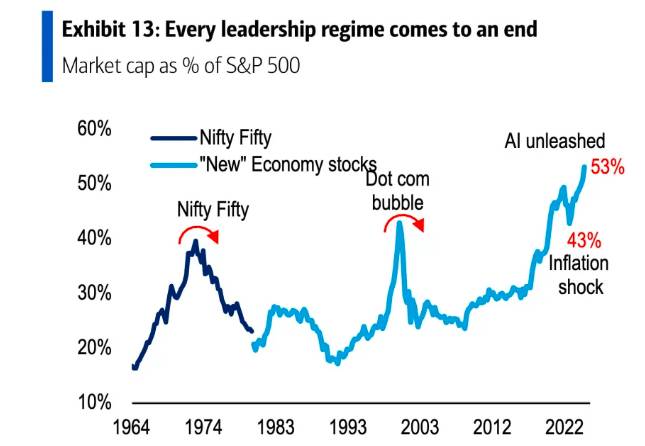

这一论点基于市场的集中度。美股目前的市值与世界其他地区相比,较历史标准高出了3.3个标准差……

在美国,标普500指数中市值最大的五只股票,目前占该指数总市值的26.4%。

而标普500指数中“新经济”股票的市值也占到了该指数总市值的一半以上,创下历史新高。“新经济”股票指的是科技、通信服务和非必需消费品三大板块的股票。

美国银行策略师Jared Woodard表示,市场集中度如此之高的原因之一是被动投资,即投资者不加区别地将资金投入指数。他写道,“被动型基金占据了主导地位,占有54%的市场份额。”

Woodard警告称,“被动投资往往忽视估值和基本面,这意味着创新将带来巨大的上涨空间,但在萧条周期中也存在巨大风险。”

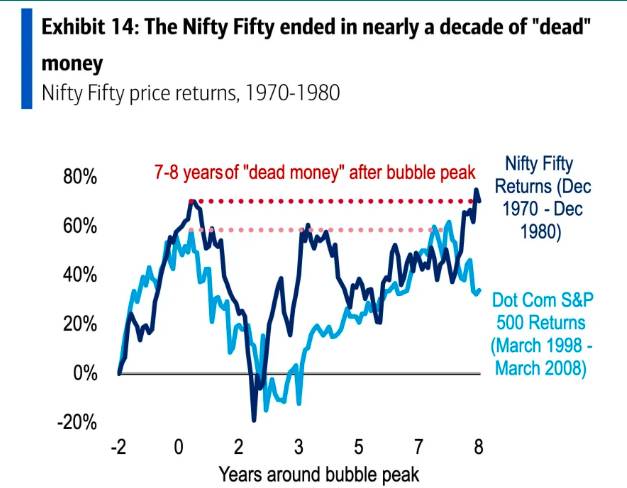

这些高集中度可能意味着投资者未来将经历一段漫长的痛苦期——就像“漂亮50”和“互联网泡沫”之后经历过的情况一样。

Woodard在2月11日的报告中就曾提到,目前美股的动能反转正变得异常尖锐。“新经济”股票下跌50%以上可能会拖累整个指数下跌40%。

他继续写道,如果‘新经济’宠儿之外的八个板块反弹10%,而少数超大市值科技股下跌10%,那么指数整体也只能堪堪持平。“这并不是很健康,也不是很多样化。

失去的十年

Woodard警告投资者未来十年将面临艰难时期,这与近几个月其他华尔街主要银行策略师的观点一致。

摩根士丹利首席投资官Mike Wilson去年12月就曾表示,标普500指数未来十年的回报率将“持平”,高盛首席美国股票策略师David Kostin则预计,该指数未来10年的年均回报率将只有3%。

那么,投资者如何才能避免未来可能出现的熊市和“失去的十年”呢?美银对此提出了一套策略:Woodard表示,

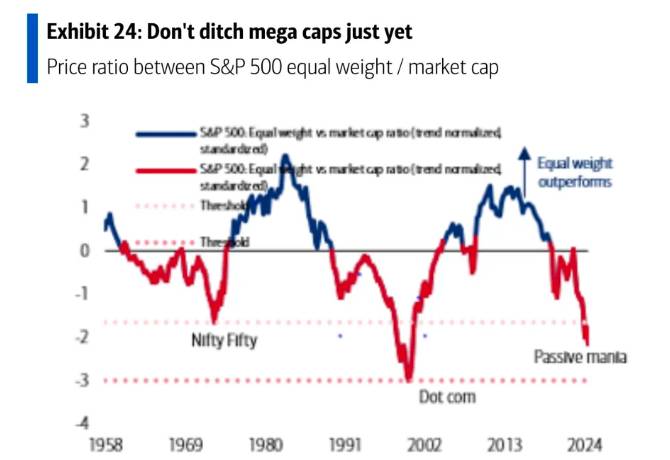

首先,投资者需要关注标普500等权重指数何时开始击败常规的市值加权指数。目前市值加权指数相对于长期趋势而言超买了2.5个标准差。”

其次,投资者可以考虑投资于一篮子优质股票,但对“七巨头”股票的敞口要小一些。该行表示,一些提供优质股票投资的基金包括:Pacer US Large Cap Cash Cows Growth Leaders ETF(COWG);iShares MSCI USA Quality GARP ETF (GARP);以及WisdomTree US Quality Growth Fund(QGRW)。

第三,保持多样性。美银全球财富和投资管理投资组合策略主管Derek Harris建议,将投资组合中每种持股的权重保持在15%以下。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。