- XAUUSD

- XAGUSD

- WTI

- USDX

行情

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

尽管日本首相高市早苗的财政扩张承诺曾搅动市场,但分析师认为,执政党自民党在大选中压倒性胜利,反而可能是日债和日元的最佳结局,因其赋予政策更大灵活性,或促使财政趋于保守。

尽管日本首相高市早苗的财政扩张承诺曾多次搅动市场,但分析师认为,执政党自民党在周日大选中取得压倒性胜利,可能反而是日本债券和日元的最佳结局。

此次选举一度让全球投资者神经紧绷。市场担心日本失控的财政支出会引发汇市和债市的剧烈抛售,而作为全球主要经济体,其市场动荡可能产生连锁反应。上个月,日本债市的波动就曾一度推高了从美国到德国的借贷成本,为全球高负债经济体敲响了警钟。

然而,分析师指出,自民党的绝对胜利最终可能对日本国债有利。

一个关键原因是,这将使高市早苗无需与在野党进行政策谈判,而后者的减税和支出计划甚至更为激进。同时,强大的议会席位优势将赋予她更大的政策自由度,可以更灵活地应对市场压力,及时调整政策以阻止日元过度走弱或借贷成本失控。

本周的一项民调显示,自民党与其执政伙伴“日本维新会”可能在众议院465个席位中合计拿下多达300席。

瑞穗证券日本业务首席策略师大森昌希表示:“虽然还不能确定是否是压倒性胜利,但高市早苗显然已经处于有利地位。这就是为什么她不一定需要担心进一步加大支出。”他补充说:“我认为,自民党和高市早苗最初的策略可以说是有些孤注一掷。”

自去年10月高市早苗赢得自民党总裁以来,作为前首相安倍晋三“安倍经济学”的追随者和一位财政鸽派,她的政策倾向已经让市场感到不安。期间,日本国债收益率飙升至历史峰值,而日元兑美元汇率也徘徊在近18个月的低点,迫使日本决策层多次发出干预市场的口头警告。

生活成本是本次选举的核心议题。持续疲软的日元推高了进口商品成本,加剧了民众的焦虑。同时,不断攀升的债券收益率也直接推高了抵押贷款利率和企业借贷成本。

分析师称,周日选举结果出炉后,日元和日债短期内可能立即走弱,但这反而可能促使高市早苗迅速做出政策回应,或至少在周一的胜选新闻发布会上承认市场的担忧。

事实上,高市早苗已经展现出这种灵活性。本周早些时候,她曾紧急澄清竞选期间被外界视为“支持日元疲软”的言论。去年11月,在债券市场对一项21.3万亿日元(约合1357.2亿美元)的刺激计划反应冷淡后,她也曾被迫出面澄清自己的财政理念。

作为发达国家中负债最重的国家,日本的超长期国债对任何财政约束放松的信号都尤为敏感。

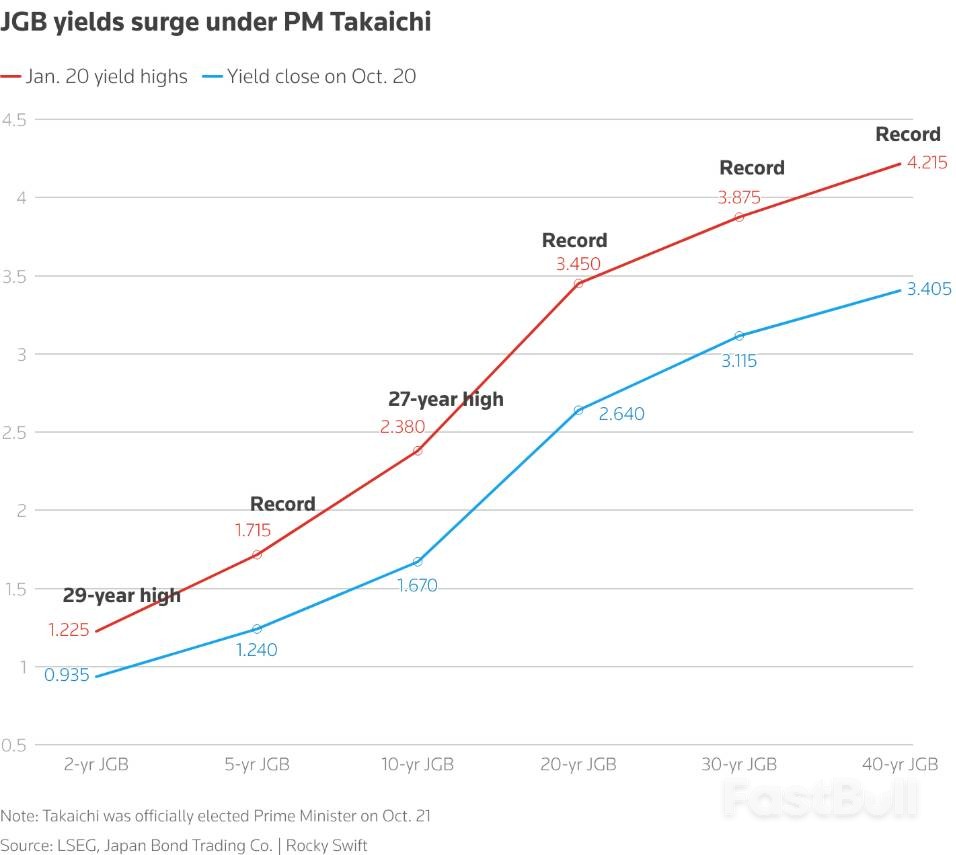

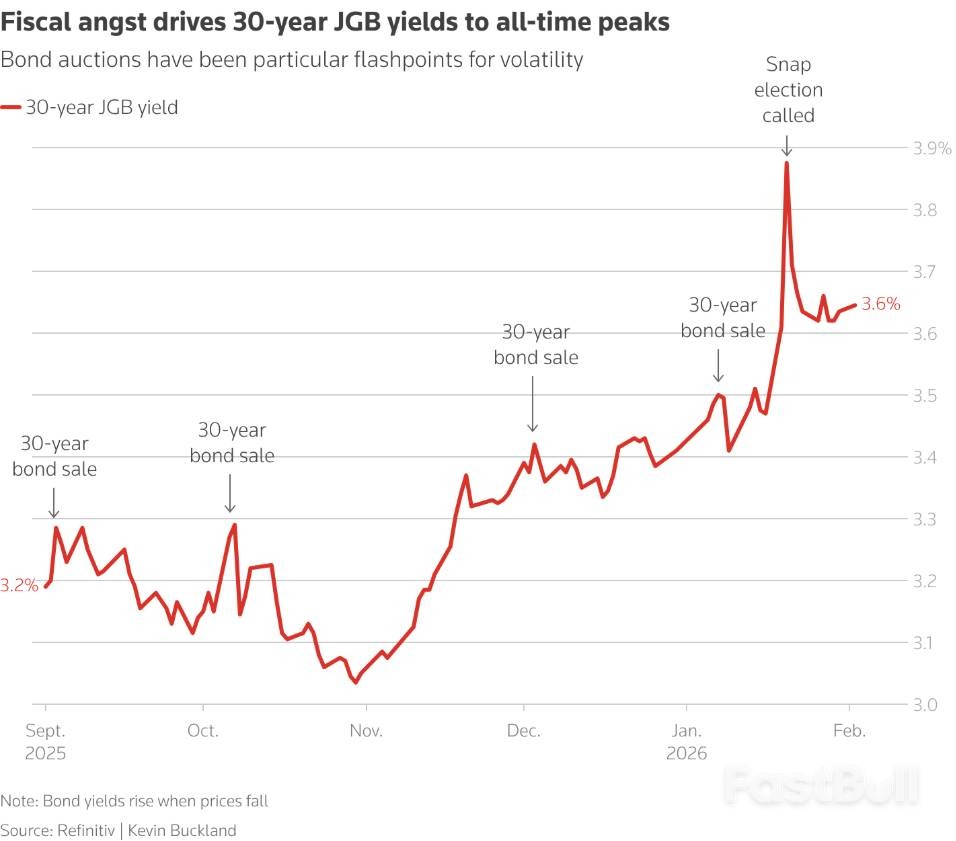

1月20日,高市早苗宣布解散议会并举行大选,同时承诺将暂停征收食品税两年。但由于并未说明如何填补约10万亿日元的收入缺口,这一消息导致30年期日本国债收益率一度飙升至3.88%的历史高点。

Nedgroup Investments固定收益主管戴维·罗伯茨表示,这次抛售很可能会获得进一步的动力,全球投资者都在密切关注。

此外,美国方面也一直在要求东京稳定市场。拥有庞大的议会多数席位,可能会让高市早苗更容易完成这一任务。

巴克莱日本外汇和利率策略主管门田信一郎领导的团队在报告中写道:“尽管政府最初可能旨在强化积极的财政扩张,但来自市场和美国政府的压力将迫使它采取克制态度。减少与在野党合作的需求,也将支持这种转变。”

值得注意的是,相比在野党,高市早苗的财政承诺已经显得相对保守。主要在野党“中间改革联盟”呼吁彻底废除食品税,而新兴政党“国民民主党”则希望将全品类增值税降至5%。相比之下,高市早苗暂停8%食品税两年的提议影响较小。

市场甚至开始猜测,由于高市早苗目前的政治地位比两周半前做出承诺时要稳固得多,她最终可能完全放弃免除食品税的计划。

牛津经济研究院资深日本经济学家山口典博指出:“自民党承诺的是‘致力于’降低食品消费税,而非坚定承诺实施减税。如果不再需要迎合在野党的要求,那么这样做的必要性自然就降低了。”

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。