- USDX

- XAUUSD

- XAGUSD

- WTI

行情

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

Official Support

ID: 6006000

![]() 个人名片

个人名片

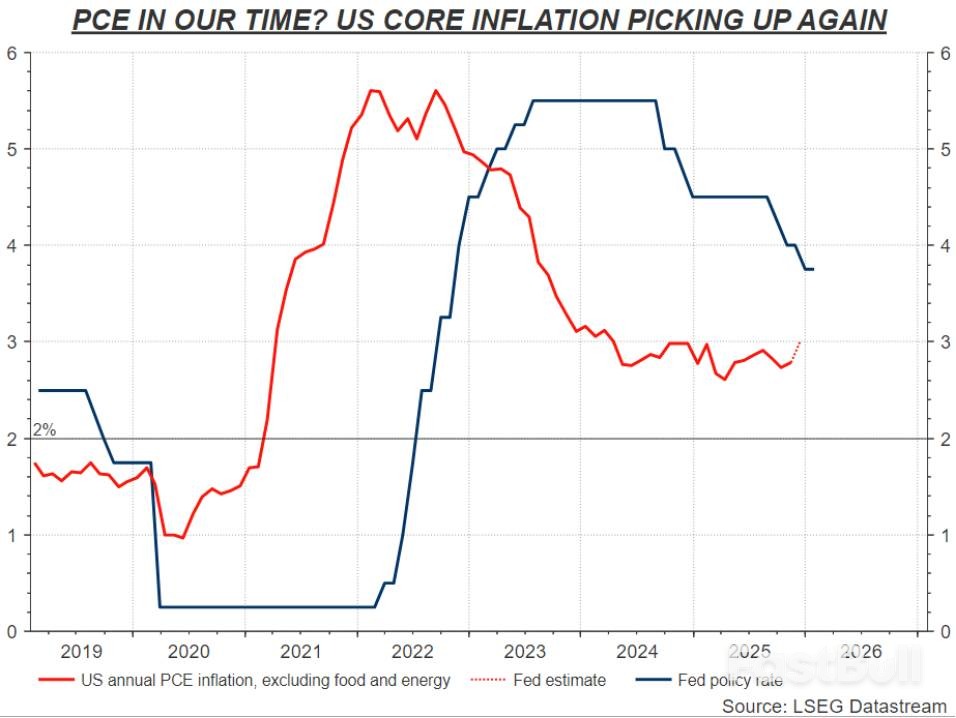

尽管政治施压,美联储降息前景仍因通胀回升而蒙阴。核心PCE、线上物价及企业成本均现攀升迹象,经济过热担忧加剧,政策制定者面临两难。

尽管美联储面临政治压力,但市场并未因此押注更大幅度的降息。原因可能很简单:美国通胀率依然过高,降息缺乏基本面支持,甚至有迹象表明通胀可能卷土重来。

美联储最看重的通胀指标——剔除食品和能源的核心个人消费支出(PCE)物价指数,正重新缓慢攀升。随着2026年的到来,多个零售价格的替代性指标也显示,通胀压力正在积聚。

尽管去年12月的完整PCE报告尚未公布,但美联储主席鲍威尔上周已明确表示,央行内部预测当月的核心PCE通胀率为3%。

3%的核心通胀率不仅比美联储2%的目标高出整整一个百分点,其走势也完全偏离了市场的降温预期。这将是两年多来的最快增速,比去年4月的水平高出超过40个基点。毫无疑问,这样的数据足以让降息进程踩下刹车。

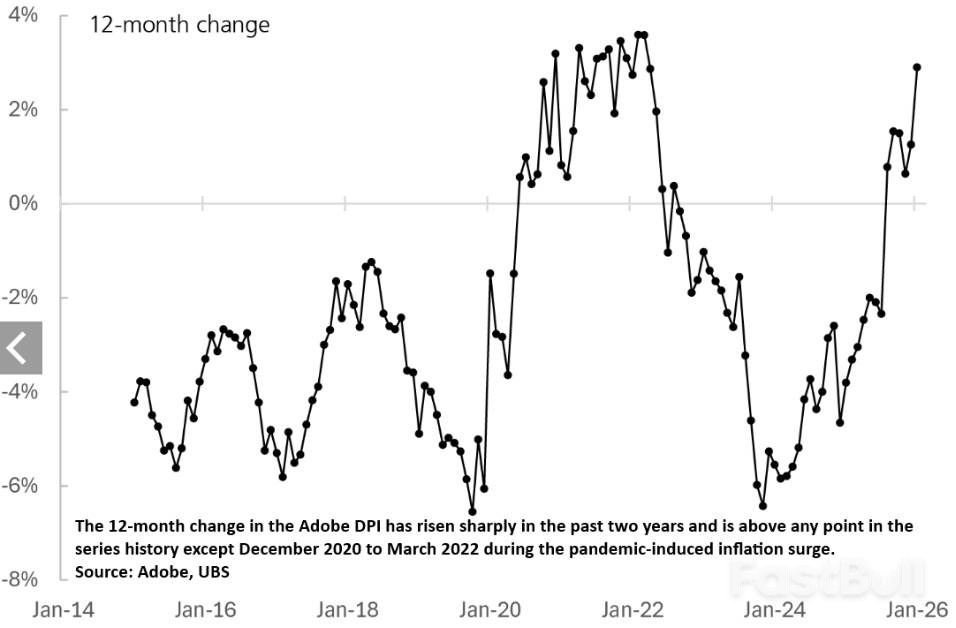

更令人担忧的是,进入1月份后,初步迹象显示家庭和企业面临的物价涨幅可能双双升温。

瑞银(UBS)的分析指出,根据Adobe数字价格指数,1月份美国在线零售价格的环比涨幅创下了该指数12年历史上的新高。尽管1月份的通胀数据通常季节性偏高,但今年的涨幅仍然是该调查有记录以来最快的一次。

同时,在线零售价格的同比涨幅达到2.9%,这是自2020年至2022年疫情后通胀高峰以来的最高水平——当时正是美联储启动激进加息周期的起点。

瑞银分析认为,1月份指数的跃升主要由电子产品、电脑、家电和家具价格上涨推动,这可能是去年进口关税开始传导至消费者的信号。

虽然线上购物仅占美国整体零售支出的约16%,但其价格指数的变化值得高度关注。瑞银经济学家艾伦・德特迈斯特(Alan Detmeister)指出,在疫情期间,线上价格指数的涨跌都领先于对应的消费者价格指数(CPI),使其成为一个重要的前瞻指标。

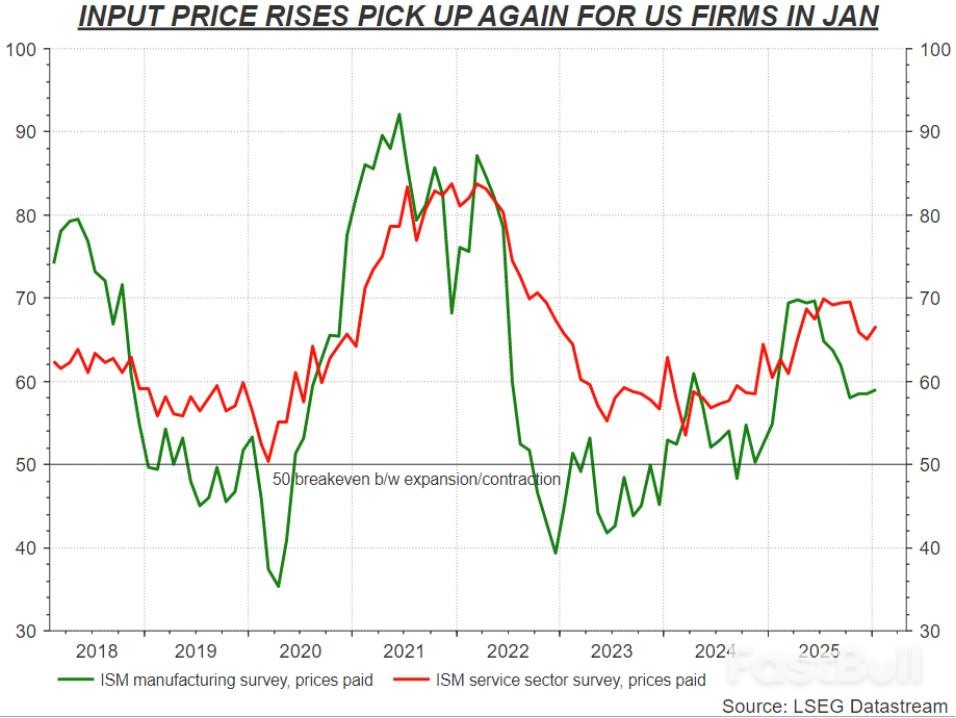

与此同时,美国企业的投入成本也在加速上涨。

美国供应管理协会(ISM)1月份的制造业和服务业调查均显示,“支付价格”指数在上月再度提速。这引发了市场的普遍担忧:企业不断上升的成本,最终可能会滞后地传导至消费者层面,形成新的通胀压力。

在通胀数据亮起红灯的同时,美国经济活动依然强劲,商业贷款持续扩张,年化GDP增速维持在4%以上,劳动力市场也相对稳定。

这种背景让市场和美联储官员开始质疑:当前的利率水平是否真的对经济构成了足够的压制?此时进一步放松信贷政策是否明智?

里士满联储主席汤姆・巴尔金(Tom Barkin)就是对此感到不安的官员之一。他认为美国经济可能仍在消化此前财政与货币扩张政策的滞后效应。

巴尔金在周二表示:“通胀……仍高于我们的目标,自2021年以来一直如此。我严肃看待这种持续的偏离。今天的通胀数据,无论原因是什么,都将对明天的通胀产生重大影响。”

对于特朗普及其团队而言,顽固的通胀可能会给其选举年的“可负担性”议程蒙上阴影,并使其要求大幅降息的呼声显得不合时宜。

而对于美联储主席提名人凯文・沃什(Kevin Warsh)来说,这无疑加大了他若在6月上任后首次主持政策会议时将面临的压力。作为一名长期的鹰派人物,如果他试图推动特朗普所要求的降息,其立场表态将变得异常敏感。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。