- USDX

- XAUUSD

- XAGUSD

- WTI

行情

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

英国央行利率决议在即,市场普遍预期将维持利率不变,降息可能性极低。投票分歧预计仍是7比2,两名外部委员或继续投票降息。面对喜忧参半的经济数据和通胀挑战,决策者在行动上将保持谨慎。

北京时间周四晚8点,英国央行将公布最新利率决议。市场几乎一致认为,决策者将选择维持利率不变。尽管劳动力市场的疲软信号日益明显,但在看到通胀得到控制的更确凿证据前,英国央行官员们可能不会轻易行动。

目前,市场认为今晚降息25个基点的可能性不到1%。在接受调查的32位经济学家中,也仅有一位预测会降息,其余所有人都认为利率将维持在3.75%这一三年来低点。

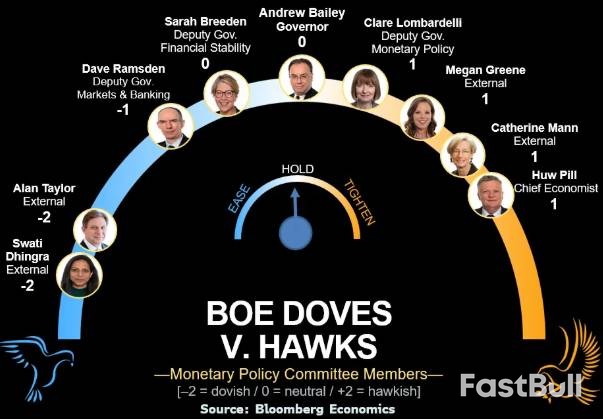

外界普遍预计,本次利率决议的投票结果将是7比2,即多数票支持维持利率不变。货币政策委员会(MPC)的两位外部成员泰勒(Swati Dhingra)和丁格拉(Megan Greene)预计将再次扮演鸽派角色,投下降息票。

回顾去年12月的会议,行长贝利(Andrew Bailey)投出了关键一票,以5比4的微弱优势促成了一次25个基点的降息。但会后,委员会更新了指引,称未来的降息决策将“变得更加难以抉择”。

自上次会议以来,英国的经济数据喜忧参半。一方面,去年11月GDP月度增长0.3%,远超预期;1月的PMI数据显示私营部门活动增速达到两年来最快;圣诞零售销售也表现积极。但另一方面,失业率持续上升,裁员速度也在加快,为经济前景蒙上阴影。

多数经济学家预计,行长贝利这次会选择随大流,投票支持按兵不动,但他可能再次暗示未来会有更多降息。市场目前认为,英国央行在4月份降息的可能性为70%。

在去年12月的“鹰派降息”后,货币政策委员会修改了其前瞻指引。虽然承认利率“可能会继续处于逐步下行的轨道上”,但也强调“关于进一步放松政策的判断将变得更加难以抉择”。

预计英国央行本次不会修改这一新指引。这反映出政策利率已接近中性水平,委员会需要更加谨慎地权衡每一步行动。

委员会内部分歧明显。鹰派成员,如外部成员格林和首席经济学家皮尔,仍然对高企的通胀预期感到担忧。目前,英国通胀率仍高达3.4%。而鸽派代表丁格拉和泰勒,则更担心疲软的劳动力市场带来的风险。

除了利率决议,英国央行还将同步发布《货币政策报告》,其中包含对经济的最新预测。报告可能会更全面地评估工党政府去年11月预算案带来的影响。

根据上次会议纪要,由于工党政府取消了家庭账单中的部分税费并冻结铁路票价,预计英国26年的通胀率将因此降低0.5个百分点,从而大幅低于预期。

彭博经济研究预计,英国央行的中期通胀前景将略微上调,短期失业率预测可能更高,而增长预测则可能基本维持不变。

本次会议除了决议和经济预测外,还有两份报告值得高度关注:一份是英国央行代理人从全国各地企业收集信息后形成的报告,另一份则是“决策者小组”调查。

这两份报告都将包含对企业今年薪资增长预期的分析,而这正是影响通胀的关键变量。牛津经济研究院指出,如果薪资增幅高于3.5%,将与2%的通胀目标不符,这可能会给货币政策委员会更多理由在进一步降息前保持观望。

英国央行还将更新其对经济供应潜力的评估,即经济在不引发通胀情况下的增长速度。

有证据表明,自去年以来英国的移民数量正在下降。人口增长放缓可能会导致央行下调其对潜在增长的估计,除非生产率预期被上调。尽管贝利曾提及人工智能可能带来的生产率提升,但央行可能认为现在就将其纳入模型还为时过早。

另一个关键判断是“均衡失业率”——即低于该水平,工人要求更高工资就会推升通胀。如果央行认为均衡失业率有所上升,那将意味着未来需要的降息次数会更少。

总体而言,衡量政策松紧程度最清晰的标尺是将当前利率与央行估计的“中性利率”进行比较,目前后者大约在2-3%之间。然而,英国央行一直不愿明确其具体估计,预计在周四的会议上也不会提供更多细节。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。