行情

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

特朗普提名凯文·沃什执掌美联储,这位鹰派人物倡导的“降息+缩表”政策,或将终结全球“大放水”时代,引导经济“脱虚向实”,重塑宏观交易逻辑及各类资产走向。

1月30日,特朗普提名前美联储理事凯文·沃什(Kevin Warsh)为新任美联储主席人选。这一提名不仅可能重塑美联储的政策框架,也预示着全球宏观交易逻辑的重大转变。沃什是一位履历丰富的鹰派人物,他既有华尔街的实战经验,也曾在白宫和美联储担任要职。

分析沃什的政策主张,可以发现其核心思想在于:美联储应回归纪律,货币政策不应再为财政赤字和资产价格无条件“兜底”。这意味着,过去十几年的“大放水”时代或将终结,全球经济将从“脱实向虚”转向“脱虚向实”的新阶段。

特朗普选择沃什,背后至少有三重考量。

首先是人事与沟通的便利性。特朗普与沃什家族关系密切,而沃什与现任财长贝森特都师从于对冲基金投资人斯坦利·德鲁肯米勒。这样的安排有助于白宫、财政部和美联储之间形成更顺畅的沟通机制,避免“隔空喊话”。

其次是沃什的市场信誉。他丰富的华尔街和公共政策经验,加上前美联储理事的身份,为他赢得了市场的信任。他强调美联储独立性和资产负债表纪律的鹰派立场,能有效安抚市场对通胀和货币超发的担忧。

最后是改革的决心与能力。特朗普一直认为当前的美联储体系存在问题,而沃什不仅有改革的意愿,也具备推动改革的能力。提名他,相当于给予他重塑美联储的权限。

沃什的政策哲学与传统的学院派央行官员不同,他反对用金融宽松来掩盖结构性问题,主张货币政策应与财政保持清晰的边界。

他认为,过去多轮量化宽松(QE)虽然推高了资产价格,但并未有效转化为实体经济的投资和劳动生产率的提升,反而加剧了社会不平等和政治对立,导致经济“脱实向虚”。

在此背景下,继续依赖美联储“放水”已难以为继。沃什主张的路径是让经济回归实体,即政府部门去杠杆,同时激励私人部门加杠杆,进行真实的投资和生产。

沃什一向以厌恶通胀的鹰派形象示人,但在2025年以来却多次表态支持大幅降息。这种“降息+缩表”的组合看似矛盾,实则是其在政治现实与货币纪律之间寻求平衡的结果。

这一政策组合的内在逻辑可以拆解为三点:

1. 政治诉求: 降息既是应对经济下行压力的需要,也符合特朗普一贯的政策偏好。

2. 纪律核心: 相比利率水平,沃什更关心美联储过度膨胀的资产负债表。他认为,缩表可以回收市场多余的流动性,从而压制通胀,这反过来也为降息创造了政策空间。

3. 叙事支撑: 为了解释“降息+缩表”这对看似矛盾的政策组合,沃什引入了一套新的宏观叙事。他认为,美国正经历一场由人工智能(AI)带来的生产力繁荣,加上特朗普政府的放松监管,能够有效对冲降息可能带来的通胀压力。这套叙事既满足了降息的政治需要,又维护了他所坚持的资产负债表纪律。

尽管沃什的政策设计在逻辑上可以自洽,但在现实中推行仍面临诸多挑战,这将直接影响未来的市场走向。

货币政策:降息与缩表的博弈

沃什上任后将面对一个内部分歧严重的美联储。要在降息和缩表问题上达成共识,并非易事。同时,大幅降息可能引发市场对美联储独立性的新一轮质疑。因此,即便降息,也大概率是温和的。

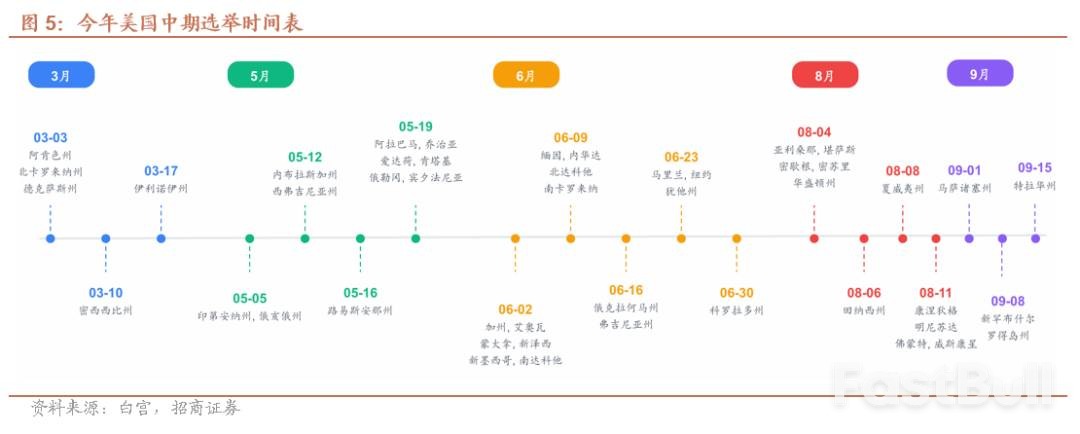

此外,考虑到今年3月至9月是中期选举的初选密集期,激进的政策改革可能会引发市场动荡,不利于选情。许多“短痛”性质的调整,可能要等到初选结束后才能推进。

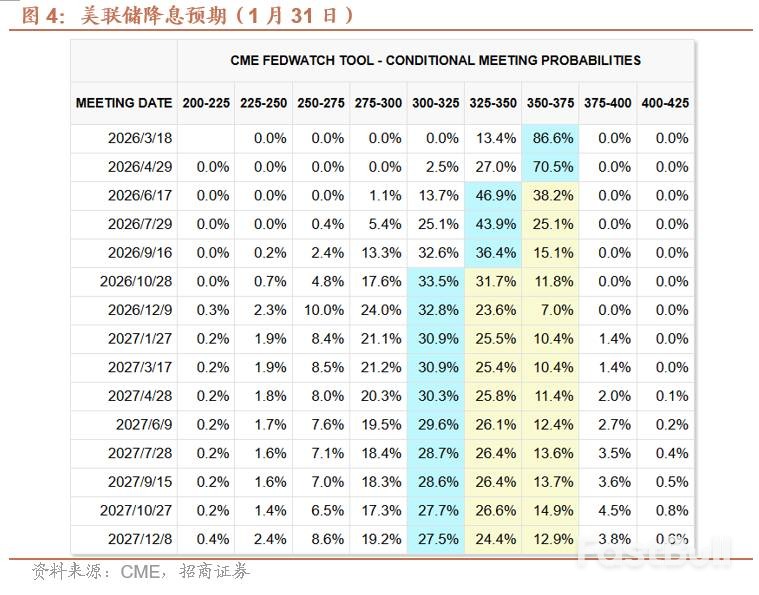

我们维持此前的判断,基准情形是今年降息1-2次。缩表进程也不会太快,需要先调整银行监管规则,以便银行体系能够顺利承接美联储卖出的国债和MBS。相关事宜预计将在9月中选初选结束后开始推进。

大类资产:美股、美元、美债何去何从

• 美股: 短期内,市场围绕沃什提名的交易将导致波动率上升。但随着3月地方选举的开启,美股方向依然向上。在3月、5月、6月、8月和9月的初选密集期,维持股市与经济的“繁荣”景象或是政治需要。9月之后,需警惕下行风险。

• 美元: 短期市场倾向于交易强美元,但长期来看,弱美元或是大趋势。QE时代的强美元,本质上是美国利用其金融垄断地位,吸纳了全球的风险和流动性。而沃什主导的QT(量化紧缩)和“脱虚向实”,意味着美联储不再为资产价格兜底,风险将被重新释放回市场。这一过程本身就是一种形式的“去美元化”,美元的强势将更多取决于实体经济的回报率,而非金融垄断。

• 美债: 短期市场将继续交易美债收益率曲线的陡峭化,即短端利率受降息预期压制,长端利率面临压力。但中期选举过后,随着美国经济衰退风险的加大,长端美债的避险价值可能重新显现,届时可谨慎看多。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。