行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

据彭博6月21日的报道,苹果公司高层正在探讨收购AI新创公司Perplexity的可能性,后者在利用最新资讯即时回答问题方面具备优势,并在今年5月的最新融资中获得140亿美元的估值。

在科技股为重的纳斯达克100指数创历史新高之际,2025年苹果股价依然下跌20%,AI进展落伍和关税对iPhone销量影响的阴霾未完全退散。在有消息传苹果收购Perplexity AI后,美银等华尔街机构重拾苹果AI前景的信心。

据彭博6月21日的报道,苹果公司高层正在探讨收购AI新创公司Perplexity的可能性,后者在利用最新资讯即时回答问题方面具备优势,并在今年5月的最新融资中获得140亿美元的估值。

报道称,苹果对Perplexity的潜在收购可能是应对因反垄断而失去与谷歌搜索业务的合作的举措之一。据估计,这一收购可能是苹果公司有史以来最大的一笔并购交易。

截至撰稿(6月25日),苹果股价年内下跌20.01%,而同期纳斯达克100指数上涨5.61%,并在以伊战争降温后创下最高记录。

分析指出,Siri和Apple Intelligence整合的持续推迟、华尔街对苹果在数据中心开发投入的不足失望等因素影响了投资人对这家顶级创新公司的未来看法。

不过,苹果收购Perplexity的意图可能给苹果AI叙事注入新的活力。 TD Cowen认为,苹果迎头赶上的一个途径是收购或与人工智能公司合作。

美国银行表示,苹果牵手Perplexity将会对这一AI领域的落伍者的股票价格带来积极影响。

美银分析师指出这项投资将给苹果带来的诸多优势:即时直接调用AI功能以改进Siri和搜索功能,无需依赖第三方供应商;获得AI人才;带来基于搜索的广告服务开发收入来源等。

美银也提醒道,外部技术与苹果生态系统的融合、Perplexity数据摘取带来的潜在法律问题、以及消费者会否对Perplexity提供的服务感到满意依然是苹果面临的挑战。

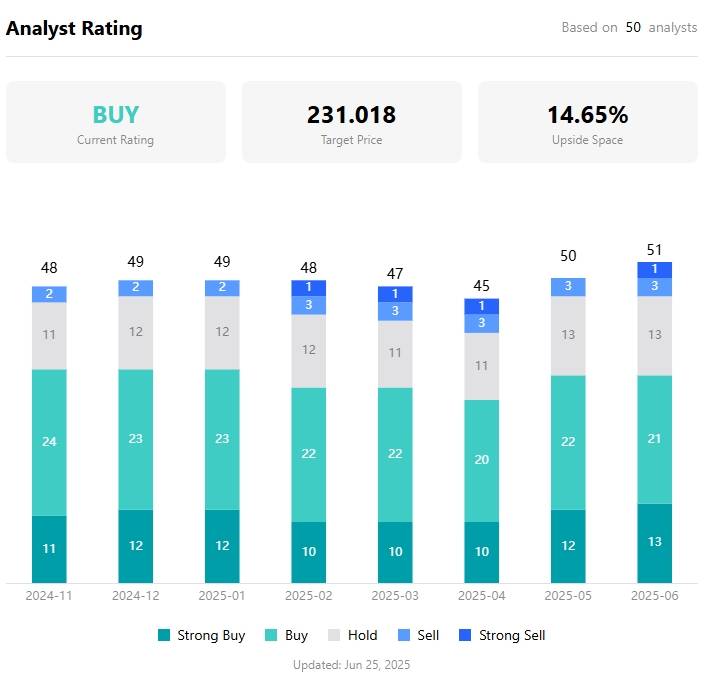

据TradingKey数据,50位分析师对苹果的平均目标价为231.018美元,较最新收盘价还有14.65%的增长空间。

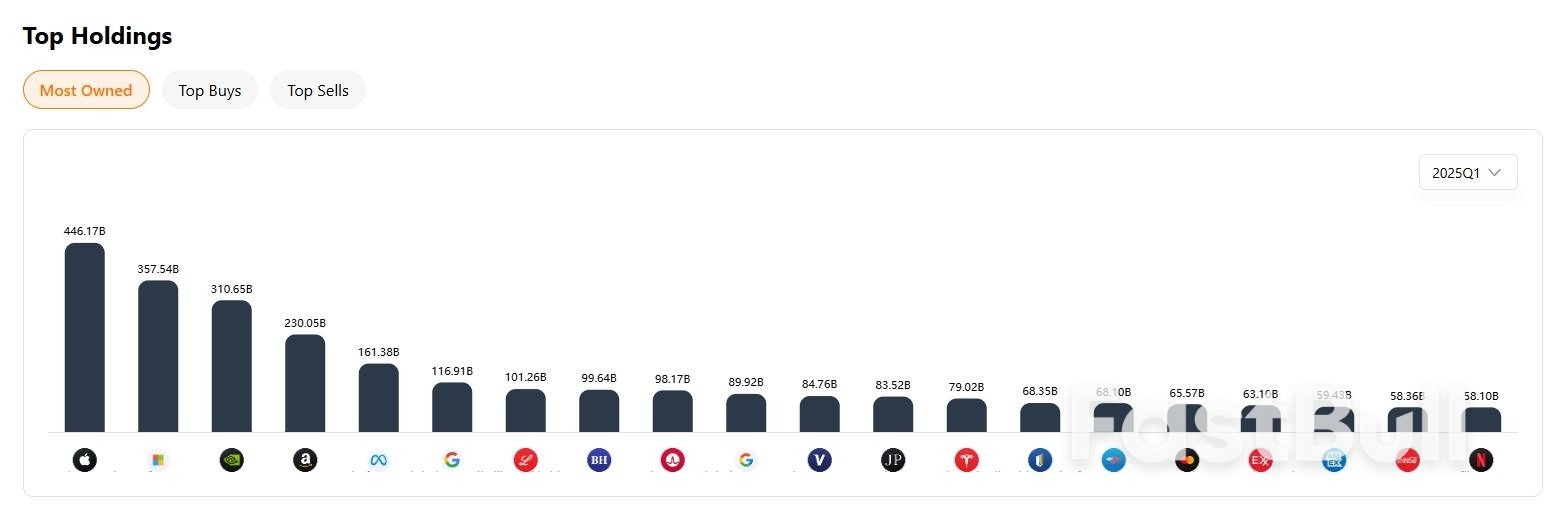

此外,截止2025Q1,苹果仍是各大明星投资者或机构最青睐的股票,持仓量是第二名微软的1.25倍,是特斯拉的5.6倍。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。

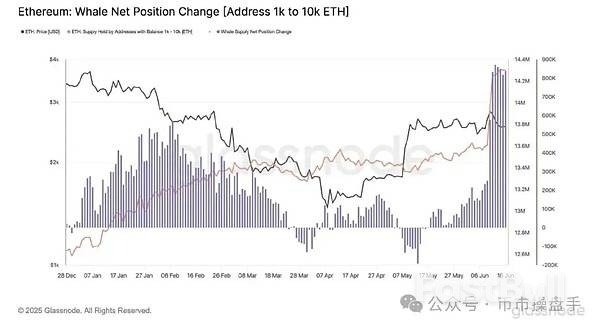

与此同时,美股市场以太坊ETF持续处于资金流入状态,即便6月22日出现单日10%的大跌,以太坊ETF的流出规模也仅为900万美金,这表明机构端对以太坊的配置需求已经进入了新的放量周期。

与此同时,美股市场以太坊ETF持续处于资金流入状态,即便6月22日出现单日10%的大跌,以太坊ETF的流出规模也仅为900万美金,这表明机构端对以太坊的配置需求已经进入了新的放量周期。 其次基本面上,在《GENIUS稳定币法案》即将落地的背景下,以太坊凭借55%的稳定币市场份额和81%的RWA市场份额占据绝对优势,将成为PayFi和RWA等链上金融应用蓬勃发展的主要受益者,其网络收入有望在稳定币法案落地后实现爆发性增长。CoinMarketCap数据显示,尽管5月以来多数山寨币持续下跌,截至6月24日,以太坊仍以41.3%的涨幅位列市值前100加密货币涨幅榜第三。这表明以太坊的需求增长正在经历从'山寨币之母'向'链上金融基础设施'的范式转变。

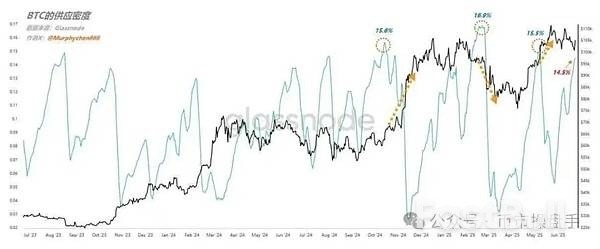

其次基本面上,在《GENIUS稳定币法案》即将落地的背景下,以太坊凭借55%的稳定币市场份额和81%的RWA市场份额占据绝对优势,将成为PayFi和RWA等链上金融应用蓬勃发展的主要受益者,其网络收入有望在稳定币法案落地后实现爆发性增长。CoinMarketCap数据显示,尽管5月以来多数山寨币持续下跌,截至6月24日,以太坊仍以41.3%的涨幅位列市值前100加密货币涨幅榜第三。这表明以太坊的需求增长正在经历从'山寨币之母'向'链上金融基础设施'的范式转变。 综上,在抱团趋势达到极致后,比特币短期可能会有一次快速脱离市场平均成本的上涨,以此激发浮盈盘释放更多流动性,甚至为主力的出货创造有利条件。也就是说,比特币本次上涨大概率是本轮行情的主升浪,其高度很可能会达到30%-40%(127600-137500)。

综上,在抱团趋势达到极致后,比特币短期可能会有一次快速脱离市场平均成本的上涨,以此激发浮盈盘释放更多流动性,甚至为主力的出货创造有利条件。也就是说,比特币本次上涨大概率是本轮行情的主升浪,其高度很可能会达到30%-40%(127600-137500)。