行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

经济学家们日益达成的共识是,所有这些因素加在一起,意味着世界最大经济体的经济将放缓。

美国总统唐纳德·特朗普发起的最新贸易战是自上世纪30年代以来美国最大规模的贸易保护主义行为,可能会在短期内阻碍美国经济增长——而这只是日益紧张的消费者、企业和投资者所面临的众多冲击之一。此外,特朗普还削减了联邦劳动力,限制移民,并在政策不确定性如此之多的情况下可能拖累商业投资。经济学家们日益达成的共识是,所有这些因素加在一起,意味着世界最大经济体的经济将放缓。

很少有人认为今年会出现经济完全萎缩的危险,而且也有减税等利于增长的措施正在酝酿之中。不过,“特朗普衰退”的阴影已经浮现。不断升级的针锋相对的贸易战只会加剧这种影响——特朗普将于周二晚上在国会发表讲话,他明确表示,除了刚刚对墨西哥、加拿大和中国征收的关税外,还将征收更多关税。未来的目标包括欧盟、汽车、制药和半导体——以及特朗普助手根据美国商品在海外面临的各种壁垒所计算的“互惠”关税。

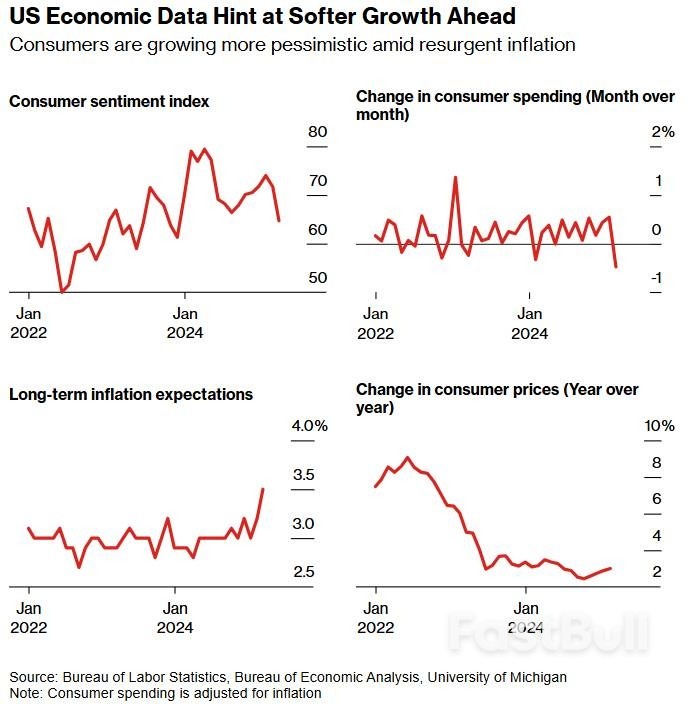

在经济增长放缓和通胀上升的迹象已经十分明显的情况下,关税浪潮正在达到顶峰。1月份消费者支出降幅创近四年来最大,信心也已减弱。上个月工厂活动有所回落,而原材料价格指数飙升至2022年6月以来的最高水平。

分析师警告不要过分解读单个月份的数据,尤其是受恶劣天气影响的数据。亚特兰大联邦储备银行的GDPNow实时预测工具周一预测第一季度经济将萎缩2.8%,但这是一个异常值。大多数指标并未表明经济将严重衰退。

高盛集团首席执行官戴维·所罗门周二在悉尼的一次会议上表示,美国经济陷入衰退的可能性“非常小”。

特朗普和他的团队表示,需要进行彻底改革,以重建因数十年的贸易逆差而陷入困境的美国工业,并将高薪制造业工作岗位带回美国。财政部长斯科特·贝森特反驳了对关税效应及其引发的全球市场下滑的担忧。据了解看,全球股市下跌,标普500指数几乎抹去了大选后的涨幅。

“我们将重新平衡经济,”贝森特周二告诉福克斯新闻。“从中期来看,我们的重点是普通民众。华尔街表现很好,华尔街可以继续表现良好,但我们的重点是小企业和消费者。”

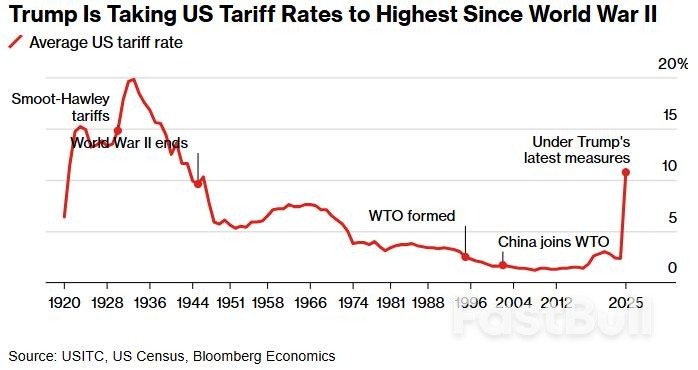

这两个群体都将感受到新税对美国约1.5万亿美元进口产品的影响,占进口总额的五分之二以上。截至周二,美国平均关税税率处于1940年代以来的最高水平。

彭博经济研究公司的梅娃·库辛和拉娜·萨杰迪认为,仅凭这一点就足以增加出现滞胀时期(即缓慢增长和高通胀)的可能性。他们写道:“这些关税将对美国经济产生负面的供给冲击。”根据美联储在特朗普第一任政府期间使用的模型计算,最新的关税冲击可能导致美国GDP下降1.3%,核心通胀率上升0.8%。

耶鲁大学预算实验室的经济学家预测,2025年美国经济将遭受约一半的经济增长冲击,但他们警告称,经济创伤可能会持续数年。他们写道,即使在生产转移和供应链重组之后,特朗普的最新关税和其他国家的报复措施仍将使长期GDP减少0.4%——“相当于美国经济每年永久性缩水800至1100亿美元。”

塔吉特(TGT.US)和百思买(BBY.US)等零售商周二表示,预计关税将导致销售放缓。塔吉特首席执行官布莱恩·康奈尔表示,“由于几乎每天晚上在新闻中都会听到有关关税的讨论,塔吉特商店的购物者已经非常谨慎,预计未来几天内商品价格将上涨”。

他特别指出,草莓、鳄梨和香蕉等农产品在冬季“大量供应来自墨西哥”。美国近一半的水果和蔬菜进口(包括90%以上的鳄梨)都来自边境以南。

新的关税也将影响派对常客和服装消费者。从国外进入美国的啤酒中,五分之四来自墨西哥,而服装中,中国占了近30%。这些加起来可不是一笔小数目。

穆迪分析公司首席经济学家马克·赞迪表示:“如果所有宣布和威胁征收的关税都真的实施并继续执行,那么典型的美国家庭每年将需要多花1,300美元才能购买与去年相同的商品。”

这些家庭最近遭受了新冠疫情后生活成本飙升的重创——大多数专家认为,这帮助特朗普当选——人们显然担心通胀会再次上涨。未来一年的通胀预期是2023年以来的最高水平,一项长期调查显示通胀将创下数十年来的最高水平。除了直接打击消费者钱包外,工业生产和制造业就业也面临风险。在特朗普第一任期的贸易战期间,2019年这两个行业都出现了下滑。

美国汽车业约占美国经济的2.5%,受到的影响非常严重,福特汽车等巨头也发出了警告。数十年来,汽车供应链与加拿大和墨西哥的联系日益紧密。花旗集团表示,即使是短期中断也可能导致GDP年增长率下降一个百分点——特朗普表示,单独的汽车关税也将出台。

与此同时,仅仅是3月12日即将征收的钢铁和铝关税威胁已经导致国内价格飙升,从而增加了Calder Brothers Corp.等公司的成本。这家位于南卡罗来纳州格林维尔的公司生产用于车道和停车场的铺路机,平均零售价为20万美元。

除了最近钢铁价格上涨外,该公司还受到海外零部件关税的挤压,如变速箱和液压阀。该公司总裁格伦·卡尔德表示,该公司正在考虑在年中不寻常地涨价。“这些关税确实对美国小型制造商造成了打击,”他说。“人们非常担心很多商品的定价会发生什么变化。”

如果关税是目前美国经济增长观察者最关心的问题,那么政府的许多其他政策也同样引发了警惕。已经开始的对非法移民的打击行动可能会导致劳动力出现难以迅速填补的缺口——特别是在肉类加工等一些关键行业。

特朗普政府迄今实施的驱逐行动可能不会对经济造成太大损害。但高盛经济学家表示,移民人数普遍放缓,每年净入境人数减少,可能会使潜在增长率与近几年相比下降多达40个基点。

马斯克政府效率部推动的削减开支已经导致10多万联邦工作人员失业,并对许多承包商产生了连锁反应。经济学家克劳迪娅·萨姆表示,DOGE本身可能不足以引发经济衰退,但通过快速行动和打破常规,它“在两个关键方面放大了经济衰退的风险”。

她在周二写道:“首先,它暂时集中了经济影响;其次,它创造了不确定性,可能对增长和就业造成影响。”萨姆指出,这是在经济增长已经放缓、利率仍然居高不下、关税不断上涨的背景下发生的。

特朗普承认,美国人可能会感受到贸易战带来的“一些痛苦”,但他表示,他的议程将带来巨大的长期收益。政府表示,已经开始在国会审议的关税、放松管制和减税措施将结合起来推动投资热潮。

作为其强硬贸易政策取得成效的证据,特朗普团队指出,全球最大的人工智能芯片生产商台湾半导体制造公司最近承诺向美国工厂额外投资1000亿美元。该政策组合的另一个关键部分是廉价能源。

有迹象表明,特朗普已经说服石油大国沙特阿拉伯和俄罗斯听从他增加产量的呼吁——这可能会压低油价,并为受到关税打击的美国消费者提供一些缓解。

美国经济已多次证明其韧性,并打破了衰退预测。不过,沃尔夫研究公司首席经济学家斯蒂芬妮·罗斯表示,特朗普带来的冲击正在不断加剧。她表示:“如果你要设计某种对经济真正不利的东西,那就是它了。”

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。

徘徊在1美元兑148日元左右的外汇市场(3月4日上午、东京都中央区)

徘徊在1美元兑148日元左右的外汇市场(3月4日上午、东京都中央区)