行情

新闻

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

VIP跟单

所有跟单

所有比赛

英国对非欧盟贸易账 (季调后) (10月)

英国对非欧盟贸易账 (季调后) (10月)公:--

预: --

前: --

英国贸易账 (10月)公:--

预: --

前: --

英国服务业指数月率公:--

预: --

前: --

英国建筑业产出月率 (季调后) (10月)公:--

预: --

前: --

英国工业产出年率 (10月)公:--

预: --

前: --

英国贸易账 (季调后) (10月)公:--

预: --

前: --

英国对欧盟贸易账 (季调后) (10月)公:--

预: --

前: --

英国制造业产出年率 (10月)公:--

预: --

前: --

英国GDP月率 (10月)公:--

预: --

前: --

英国GDP年率 (季调后) (10月)公:--

预: --

前: --

英国工业产出月率 (10月)公:--

预: --

前: --

英国建筑业产出年率 (10月)公:--

预: --

前: --

法国HICP月率终值 (11月)

法国HICP月率终值 (11月)公:--

预: --

前: --

中国大陆未偿还贷款增长年率 (11月)

中国大陆未偿还贷款增长年率 (11月)公:--

预: --

前: --

中国大陆M2货币供应量年率 (11月)公:--

预: --

前: --

中国大陆M0货币供应量年率 (11月)公:--

预: --

前: --

中国大陆M1货币供应量年率 (11月)公:--

预: --

前: --

印度CPI年率 (11月)

印度CPI年率 (11月)公:--

预: --

前: --

印度存款增长年率公:--

预: --

前: --

巴西服务业增长年率 (10月)

巴西服务业增长年率 (10月)公:--

预: --

前: --

墨西哥工业产值年率 (10月)

墨西哥工业产值年率 (10月)公:--

预: --

前: --

俄罗斯贸易账 (10月)

俄罗斯贸易账 (10月)公:--

预: --

前: --

费城联储主席保尔森发表讲话

费城联储主席保尔森发表讲话 加拿大营建许可月率 (季调后) (10月)

加拿大营建许可月率 (季调后) (10月)公:--

预: --

前: --

加拿大批发销售年率 (10月)公:--

预: --

前: --

加拿大批发库存月率 (10月)公:--

预: --

前: --

加拿大批发库存年率 (10月)公:--

预: --

前: --

加拿大批发销售月率 (季调后) (10月)公:--

预: --

前: --

德国经常账 (未季调) (10月)

德国经常账 (未季调) (10月)公:--

预: --

前: --

美国当周钻井总数公:--

预: --

前: --

美国当周石油钻井总数公:--

预: --

前: --

日本短观大型非制造业景气判断指数 (第四季度)

日本短观大型非制造业景气判断指数 (第四季度)--

预: --

前: --

日本短观小型制造业前景指数 (第四季度)--

预: --

前: --

日本短观大型非制造业前景指数 (第四季度)--

预: --

前: --

日本短观大型制造业前景指数 (第四季度)--

预: --

前: --

日本短观小型制造业景气判断指数 (第四季度)--

预: --

前: --

日本短观大型制造业景气判断指数 (第四季度)--

预: --

前: --

日本短观大型企业资本支出年率 (第四季度)--

预: --

前: --

英国Rightmove住宅销售价格指数年率 (12月)--

预: --

前: --

中国大陆工业产出年率 (年初至今) (11月)--

预: --

前: --

中国大陆城镇失业率 (11月)--

预: --

前: --

沙特阿拉伯CPI年率 (11月)

沙特阿拉伯CPI年率 (11月)--

预: --

前: --

欧元区工业产出年率 (10月)

欧元区工业产出年率 (10月)--

预: --

前: --

欧元区工业产出月率 (10月)--

预: --

前: --

加拿大成屋销售月率 (11月)--

预: --

前: --

欧元区储备资产总额 (11月)--

预: --

前: --

英国通胀预期--

预: --

前: --

加拿大全国经济信心指数--

预: --

前: --

加拿大新屋开工 (11月)--

预: --

前: --

美国纽约联储制造业就业指数 (12月)--

预: --

前: --

美国纽约联储制造业指数 (12月)--

预: --

前: --

加拿大核心CPI年率 (11月)--

预: --

前: --

加拿大制造业未完成订单月率 (10月)--

预: --

前: --

加拿大制造业新订单月率 (10月)--

预: --

前: --

加拿大核心CPI月率 (11月)--

预: --

前: --

加拿大制造业库存月率 (10月)--

预: --

前: --

加拿大CPI年率 (11月)--

预: --

前: --

加拿大CPI月率 (11月)--

预: --

前: --

加拿大CPI年率 (季调后) (11月)--

预: --

前: --

加拿大核心CPI月率 (季调后) (11月)--

预: --

前: --

无匹配数据

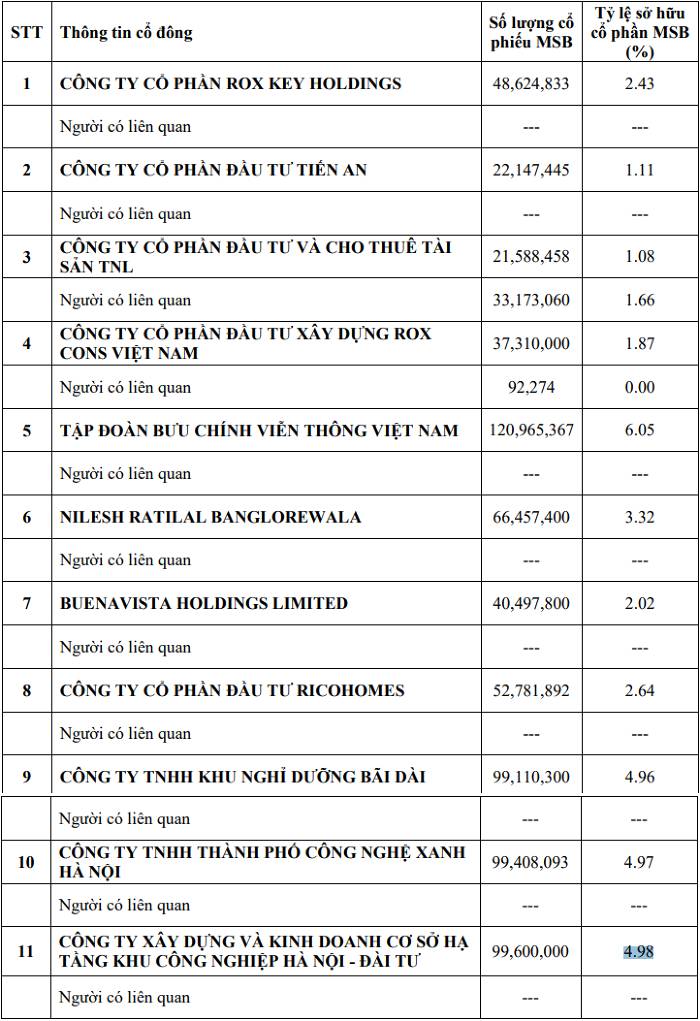

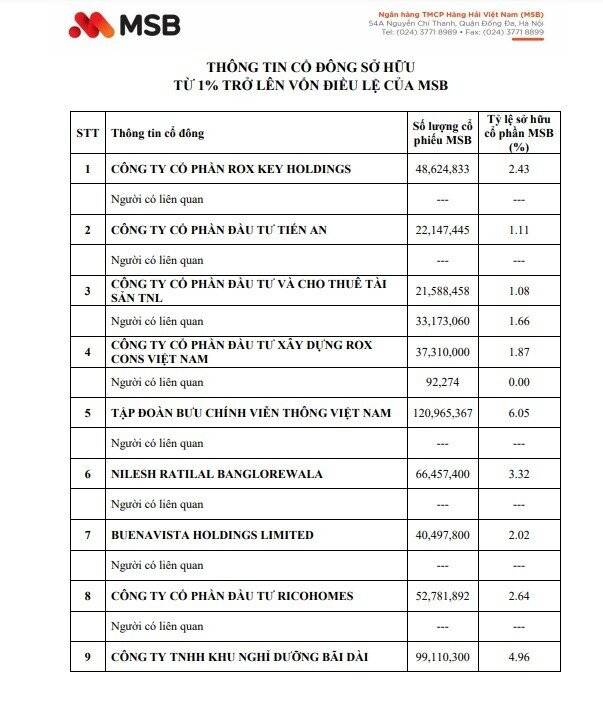

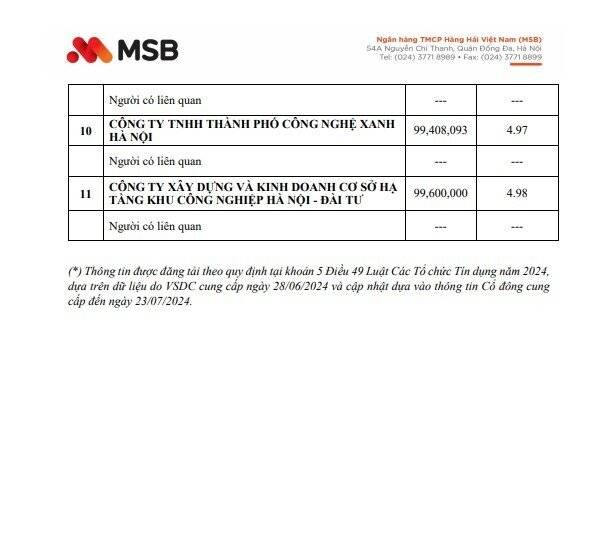

11 cổ đông nắm giữ 35% vốn MSB: Nhiều doanh nghiệp liên quan đến ROX Group

Ngân hàng TMCP Hàng Hải Việt Nam (MSB) vừa công bố danh sách cổ đông sở hữu từ 1% vốn điều lệ trở lên. Danh sách này dựa trên dữ liệu do VSDC đăng tải ngày 28/6 và cập nhật theo thông tin do cổ đông cung cấp đến ngày 23/7.

Trong số 11 cổ đông được công bố, chỉ có duy nhất một cá nhân, 10 cổ đông còn lại là các doanh nghiệp và quỹ đầu tư. Tổng cộng, 11 cổ đông này sở hữu 708,5 triệu cổ phiếu, tương ứng 35% vốn điều lệ của ngân hàng.

Cá nhân duy nhất sở hữu trên 1% cổ phần tại MSB là ông Nilesh Ratilal Banglorewala (sinh năm 1965). Ông này đang ở hữu 66,5 triệu cổ phiếu MSB, tương đương 3,32% vốn điều lệ ngân hàng. Ông Nilesh Ratilal Banglorewala từng giữ chức Giám đốc khối tại MSB và cũng có thời gian là thành viên HĐQT của PGBank.

(Nguồn: MSB).

Về cổ đông tổ chức, Tập đoàn Bưu chính Viễn thông (VNPT) hiện đang là cổ đông lớn nhất của MSB khi nắm giữ gần 121 triệu cổ phiếu, tương đương 6,05% vốn điều lệ.

Trong số các cổ đông tổ chức, nhiều công ty có mối liên hệ với Tập đoàn ROX (ROX Group, trước đây là TNG Holdings). Chủ tịch HĐQT của ROX Group là bà Nguyễn Thị Nguyệt Hường, vợ ông Trần Anh Tuấn - Chủ tịch HĐQT của MSB.

Cụ thể, có 3 công ty đều nằm trong hệ sinh thái của ROX Group nắm giữ lượng lớn cổ phiếu MSB, gồm: CTCP ROX Key Holdings (sở hữu 48,6 triệu cổ phiếu, tương đương 2,43% vốn điều lệ MSB); CTCP Đầu tư và Cho thuê Tài sản TNL (sở hữu 21,6 triệu cổ phiếu, tương đương 1,08% vốn); CTCP Đầu tư Xây dựng ROX Cons (sở hữu 37,3 triệu cổ phiếu, tương đương 1,87% vốn).

Cùng với 3 công ty trên, Công ty TNHH Khu nghỉ Dưỡng Bãi Dài, đơn vị nắm 4,96% vốn của MSB, cũng có mối liên hệ chặt chẽ với ROX Group khi CTCP TNG Realty - công ty thành viên của ROX Group - sở hữu 49% cổ phần tại đây. Người đại diện theo pháp luật của công ty này là ông Phạm Ngọc Vũ.

Ông Vũ cũng là người đại diện theo pháp luật của Công ty TNHH Thành phố Công nghệ Xanh Hà Nội - đợn vị đang nắm 99,4 triệu cổ phiếu, tương đương 4,97% vốn điều lệ MSB.

Bên cạnh đó, Công ty Xây dựng và Kinh doanh Cơ sở Hạ tầng KCN Hà Nội - Đài Tư, đơn vị sở hữu 4,98% vốn MSB, cũng có liên hệ với ROX Group thông qua ROX iPark (tên cũ là TNI Holdings).

Ngoài những doanh nghiệp có liên quan đến ROX Group kể trên, còn có 2 doanh nghiệp kín tiếng cũng báo cáo nắm giữ lượng lớn cổ phiếu MSB như: CTCP Đầu tư Tiến An (sở hữu 22,1 triệu cổ phiếu hay 1,11% vốn MSB), CTCP Đầu tư Ricohomes (sở hữu 52,8 triệu cổ phiếu hay 2,64% vốn MSB).

Trong đó, CTCP Đầu tư Tiến An có trụ sở tại Bắc Ninh và người đại diện theo pháp luật là ông Đỗ Quang Huy.

CTCP Đầu tư Ricohomes có vốn điều lệ 10 tỷ đồng với 100% là vốn nước ngoài từ Cherydale Limited. Công ty này hoạt động kinh doanh chính trong lĩnh vực "tư vấn quản lý" và người đại diện theo pháp luật là ông Nguyễn Khánh Toàn.

Danh sách cổ đông sở hữu trên 1% của MSB còn có sự góp mặt của một quỹ ngoại là Buenavista Holdings (nắm 40,5 triệu cổ phiếu hay 2,02% vốn của MSB).

Hé lộ danh sách cổ đông sở hữu trên 1% vốn tại MSB

Ngân hàng TMCP Hàng Hải Việt Nam (MSB) vừa công bố danh sách 11 cổ đông sở hữu từ 1% vốn điều lệ trở lên.

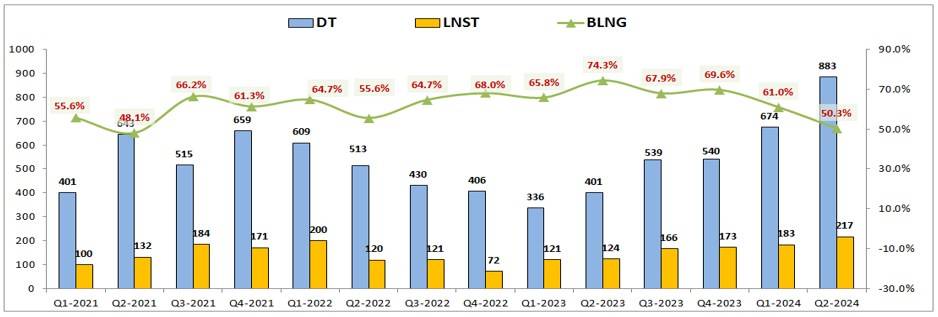

MBS – Q2-2024: KQKD lập đỉnh dù thị trường chung khó khăn

Thị trường chung sau khi tăng khá nhiều tại Q1-2024 cả về điểm số lẫn thanh khoản thì đã có phần sụt giảm khá nhiều về thanh khoản trong Q2 vừa qua còn điểm số cũng có xu hướng đi ngang với biến động khá lớn.

Điều này khiến cho các công ty chứng khoán đều kinh doanh khó khăn hơn nhiều tại Q2 (thanh khoản thấp khiến phí môi giới giảm, nhu cầu vay margin thấp do thị trường nhiều rủi ro, tự doanh gặp khó hơn, …). Thế nhưng với MBS, những gì công ty làm được trong Q2-2024 là rất tốt và đáng kỳ vọng hơn nữa trong các quý tới. (Hình 1)

Cụ thể kết quả kinh doanh cũng như các chỉ số kinh doanh chính của công ty trong Q2 đều ghi nhận mức tăng trưởng ấn tượng bất chấp thị trường chung đã chững lại. Công ty cũng có những chính sách giúp cho hoạt động kinh doanh khởi sắc trong Q2. Vậy chi tiết những chỉ số ấn tượng như thế nào và làm cách nào MBS lại có kết quả kinh doanh ấn tượng như vậy? Chúng tôi sẽ phân tích chi tiết trong bài viết dưới đây.

I. Kết quả kinh doanh

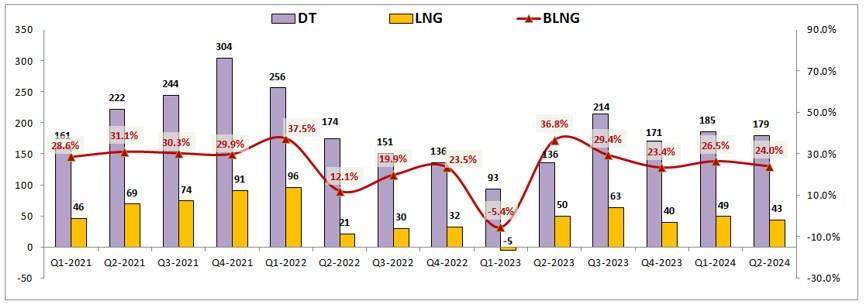

Kết thúc Q2-2024 MBS ghi nhận doanh thu thuần đạt 883 tỷ đồng, tăng mạnh 120% yoy và cũng là mức cao nhất trong lịch sử công ty. Lợi nhuận sau thuế đạt 217 tỷ đồng, tăng 75.4% yoy và cũng là mức lợi nhuận cao nhất trong lịch sử công ty. Như vậy kết quả kinh doanh trong Q2-2024 đều lập đỉnh lịch sử của công ty cả về doanh thu và lợi nhuận dù cho thị trường chung trong Q2 gặp khá nhiều khó khăn. (Hình 2)

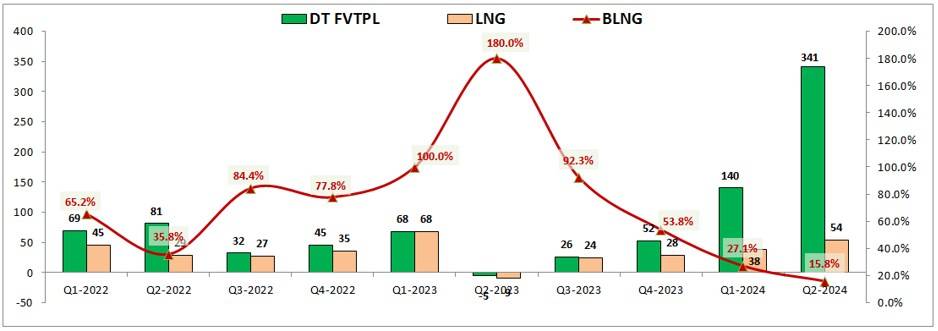

Tuy nhiên nếu nhìn sang biên lợi nhuận gộp thì chúng ta có thể thấy biên lợi nhuận gộp tại Q2 giảm k há nhiều so với mức trung bình các quý trước đó. Theo đó biên lợi nhuận gộp của MBS tại Q2 chỉ đạt 50.3% trong khi mức trung bình các quý trước đó là khoảng 60-70%. Nếu bóc tách thì chúng ta sẽ thấy nguyên nhân cho điều trên là do mảng tự doanh của MBS trong Q2 tăng mạnh nhưng do mảng này có biên lợi nhuận thấp nên khiến cho biên lợi nhuận gộp chung của công ty cũng giảm theo. (Hình 3)

Nếu bóc tách lợi nhuận gộp của MBS theo từng mảng kinh doanh chính chúng ta sẽ nhìn thấy rõ động lực hỗ trợ chính cho tăng trưởng ấn tượng về kết quả kinh doanh của MBS trong các quý gần đây chính là mảng cho vay. Cụ thể như hình 4 dưới đây:

Mảng cho vay đã lập đỉnh lịch sử trong Q2 với 262 tỷ đồng lợi nhuận gộp, cao hơn 2 tỷ đồng so với Q1 và cao hơn nhiều so với vùng đỉnh cũ hồi đầu 2022. Các mảng còn lại như tự doanh, môi giới, HTM đều không có biến động nhiều về mức độ đóng góp trong các quý gần đây và nếu so với mảng cho vay thì mức độ đóng góp là không cao. Vì vậy có thể thấy cho vay là mũi nhọn và động lực chính thúc đẩy tăng trưởng của MBS trong những quý vừa qua và cả trong thời gian tới.

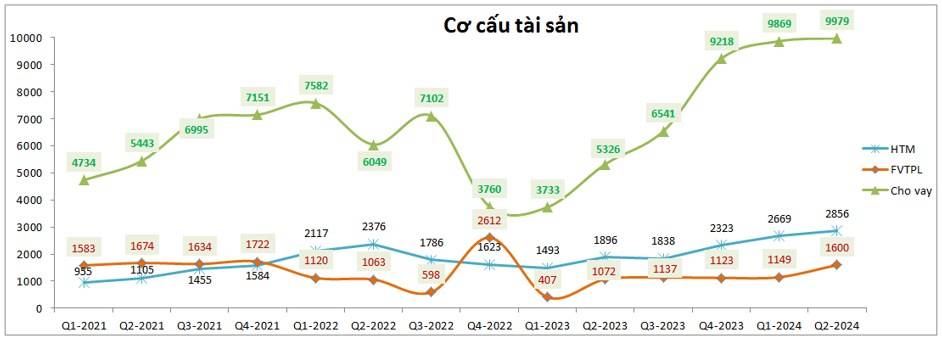

Nhìn sang cơ cấu tài sản chúng ta cũng sẽ thấy khá rõ lý do mà mảng cho vay lại mang lại lợi nhuận cao tới vậy. Đó là việc MBS dồn phần lớn tài sản của mình cho mảng cho vay trong 3 quý gần đây và còn lại mảng tự doanh cũng như HTM là không nhiều và cũng không tăng mấy trong các quý vừa qua. (Hình 5)

Cụ thể hơn về từng mảng chúng tôi sẽ bóc tách và phân tích chi tiết trong phần dưới của bài viết.

II. Động lực tăng trưởng của MBS

1. Mảng cho vay

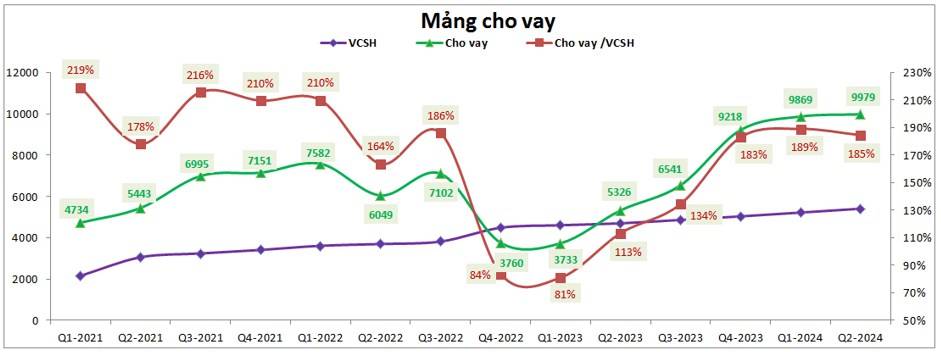

Như đã phân tích qua ở trên, mảng cho vay là mảng chiếm tỉ trọng cao nhất cả về tài sản cũng như đóng góp vào lợi nhuận của MBS với tỉ trọng 59% về lợi nhuận gộp. Ngoài ra mảng cho vay cũng là mảng dẫn dắt chính cho tăng trưởng của MBS. (Hình 6)

Tại Q2-2024 tổng cho vay của MBS đạt 9,979 tỷ đồng, cao hơn Q1 110 tỷ đồng và đây là con số khá bất ngờ. Bất ngờ là vì tại Q1 thị trường chung tăng rất tốt cả về giá và thanh khoản, qua đó nhu cầu vay margin cao hơn ở gần như tất cả các công ty chứng khoán giúp cho mảng cho vay tại các công ty đều ghi nhận sự tăng trưởng mạnh. Tuy nhiên tại Q2-2024 lại là bức tranh hoàn toàn khác khi thị trường chung có xu hướng đi ngang trong biên độ khá rộng và rất khó lường. Điều này khiến cho thanh khoản thị trường sụt giảm khá nhiều từ mức quanh 25k tỷ đồng mỗi phiên xuống còn chỉ khoảng 15k tỷ đồng mỗi phiên. Điều này cũng khiến cho nhu cầu vay margin tại hầu hết các công ty đều giảm khá mạnh so với Q1. Nhưng MBS lại có thể đưa được mảng cho vay duy trì được mức cao là rất bất ngờ nếu chỉ nhìn vào diễn biến chung của ngành.

Nếu ai tìm hiểu chi tiết hơn về MBS hoặc là khách hàng tại MBS thì chúng ta có thể sẽ hiểu được MBS đang có những bước đi rất rõ ràng để đẩy mạnh mảng cho vay của mình trong Q2 vừa qua và cả trong các quý tới. Cụ thể công ty đã ban hành những chính sách khá mạnh như sau:

MBS đã mở thêm đuôi 7 trên phần mềm giao dịch cho phép khách hàng có thể vay margin với tỉ lệ cao hơn bình thường tại đuôi 8 (vay tối đa 50%). Ngoài ra đuôi 7 cho phép nhà đầu tư vay cả margin với các mã tại sàn upcom có tiêu chí đảm bảo. Điều này giúp mở rộng số lượng mã cho vay và cũng nắm bắt được xu hướng trong Q2 có nhiều mã tại upcom giao dịch rất tốt về thanh khoản và giá.

Ngoài ra MBS còn có trương trình “reactive” với việc miễn phí giao dịch cho khách hàng khi giao dịch trở lại trên các tài khoản lâu không còn giao dịch. Sau đó giảm phí giao dịch trong 6 tháng cho khách hàng cũng như các khách hàng mở mới cũng được giảm phí giao dịch trong thời gian tương tự. Điều này khiến cho MBS bị giảm phí giao dịch qua đó làm mảng môi giới giảm lợi nhuận nhưng bù lại công ty sẽ đẩy mạnh được mảng cho vay cũng như chiếm lĩnh được thêm thị phần so với các đối thủ.

Đây là những bước đi không quá mới (VPS cũng từng làm) nhưng cũng đủ giúp MBS có thể bứt tốc trong Q2-2024 và các quý tới.

Tiếp theo đến bài toán vốn để chuẩn bị cho kế hoạch tăng trưởng cho vay của mình. Hiện MBS đối mặt với 2 vấn đề trong bài toán này đó là:

Đầu tiên là tỉ lệ cho vay, hiện tỉ lệ cho vay/ Vốn chủ sở hữu của MBS sau Q2-2024 đã đạt 185% và như vậy chỉ con cách 15% là đạt mức trần cho phép của nhà nước (tối đa cho vay không vượt quá 200% vốn chủ sở hữu). Điều này đặt ra bài toán MBS phải tăng nhanh vốn chủ để có thể tiếp tục tăng trưởng mạnh cho vay. Bài toán này đã được công ty giải bằng cách tăng vốn đã được phê duyệt tại DHCD năm 2024. Chi tiết chúng tôi đã phân tích ở bài viết quý trước, quý nhà đầu tư có thể đọc lại để nắm rõ. Còn về cơ bản công ty sẽ phát hành thêm khoảng 31.56% cho cổ đông hiện hữu và nhà đầu tư chuyên nghiệp (phát hành cho cổ đông hiện hữu 25% giá 10k/cp và phát hành riêng lẻ 28,733,000 cp cho NĐT chuyên nghiệp với giá chưa xác định nhưng không dưới giá trị sổ sách tại thời điểm phát hành. Hiện giá trị sổ sách MBS sau Q2 là 12.4k).

Sau phát hành vốn chủ của MBS sẽ tăng thêm tối thiểu gần 1,500 tỷ đồng và qua đó giúp mảng cho vay có thể nới rộng thêm khoảng 3k tỷ đồng cho vay nữa so với hiện tại ( hiện cho vay tối đa khoảng 10,800 tỷ đồng) .

Vấn đề thứ 2 là nguồn vốn cho vay, ngoài việc huy động từ vay ngân hàng thì MBS cũng dùng chính nguồn phát hành được trong quá trình tăng vốn để đưa vào cho vay margin giúp giảm tối đa chi phí cho công ty. Theo dự dự kiến phân bổ số tiền phát hành trong 2 đợt tăng vốn thì sẽ có thêm khoảng gần 1k tỷ đồng được sử dụng cho mục đích cho vay margin của công ty. Như vậy gần như công ty sẽ có đủ lượng vốn cần thiết để phục vụ cho mảng cho vay của công ty nếu nhu cầu khách hàng cần thiết.

Với những phân tích ở trên chúng ta có thể thấy mảng cho vay của MBS sẽ còn tiếp tục duy trì được tăng trưởng trong các quý tới nhờ các chính sách rõ ràng và kế hoạch tăng vốn tốt để phục vụ cho điều đó. Qua đó có thể giúp MBS tiếp tục tạo những đỉnh mới về kết quả kinh doanh cho công ty.

2. Các mảng kinh doanh khác

Các mảng kinh doanh còn lại của MBS tuy không có mức tăng trưởng hay đóng góp quá nhiều vào lợi nhuận như mảng cho vay nhưng cũng đều quan trọng khi đóng góp doanh thu và lợi nhuận ổn định cho công ty. Cụ thể tình hình và tiềm năng kinh doanh của các mảng này như sau:

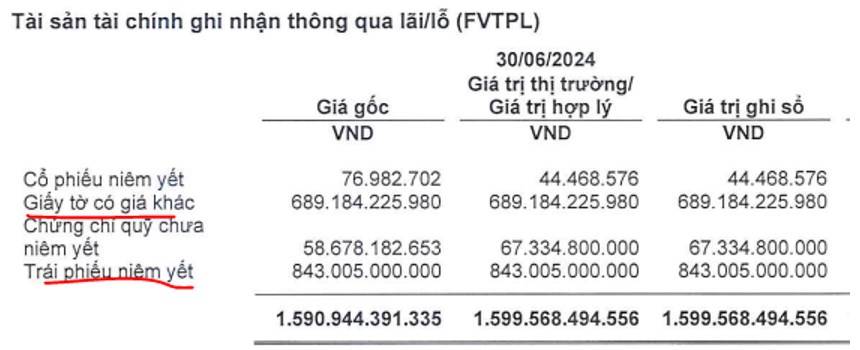

Mảng tự doanh: MBS không quá tâp trung vào mảng tự doanh khi mà công ty chỉ dành khoảng 1,600 tỷ đồng cho mảng này, tức chỉ chiếm khoảng 9% tổng tài sản của công ty. Số tiền ở mảng tự doanh của công ty cũng gần như là để tại các tài sản an toàn mang lại lãi ổn định chứ không đầu tư cổ phiếu như nhiều công ty khác. Cụ thể trong 1,600 tỷ thì có 843 tỷ nằm ở trái phiếu, gần 700 tỷ ở giấy tờ có giá khác và cổ phiếu chỉ có hơn 40 tỷ đồng. Cụ thể như hình 7 dưới.

Như vậy có thể thấy mảng tự doanh sẽ mang lại nguồn lợi nhuận ổn định hàng quý cho MBS chứ không thể mang lại lợi nhuận đột biến được. Ngoài ra theo chúng tôi tài sản mảng này sẽ gần như để dự phòng cho mảng cho vay nếu cần dùng đến nên công ty cũng không mặn mà việc đầu tư vào các cổ phiếu để lấy lợi nhuận cao hơn.

Mảng môi giới: Cũng như xu hướng chung của các công ty chứng khoán hiện nay đó là không quá tập trung lợi nhuận vào mảng môi giới nữa mà thường dùng mảng này là nơi giúp công ty chiếm lĩnh thị phần phục vụ cho mảng cho vay. Với MBS cũng tương tự vậy khi công ty cũng giảm tối đa phí giao dịch để chiếm lĩnh thị phần và hỗ trợ cho vay. Vì thế từ 2023 tới nay doanh thu và lợi nhuận của mảng này (Hình 8)

Trong 1-2 quý tới chúng tôi cho rằng mảng môi giới thậm chí còn có thể giảm nhẹ về lợi nhuận do chính sách giảm phí giao dịch trong 6 tháng của MBS để đẩy mạnh cho vay. Tuy nhiên do mức độ đóng góp là không cao về lợi nhuận nên cũng sẽ không ảnh hưởng quá nhiều tới lợi nhuận chung của MBS.

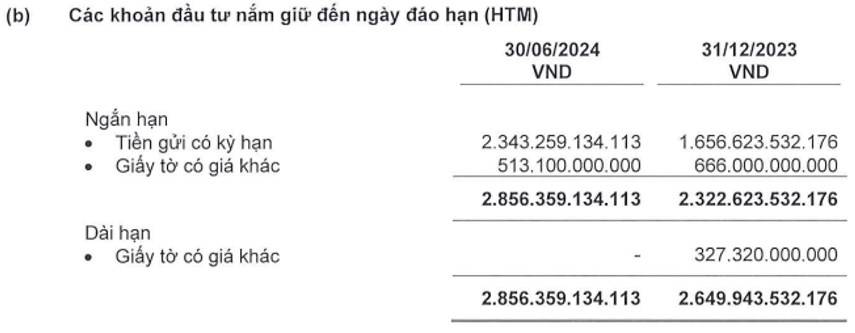

Mảng HTM: mảng này cũng gần như tự doanh khi mà tài sản cũng nằm ở các khoản tiền gửi giúp mang lại lợi nhuận ổn định cho công ty chứ không thể tạo ra sự bứt phá được trong các quý tới. (Hình 9)

Như vậy với 3 mảng kinh doanh trên chúng tôi kỳ vọng kết quả kinh doanh sẽ đi ngang trong các quý tới để duy trì nguồn lợi nhuận ổn định cho công ty còn câu chuyện tăng trưởng sẽ phụ thuộc cả ở mảng cho vay.

III. Tổng kết và định giá

Với những phân tích ở trên chúng ta đã hiểu khá rõ về MBS và động lực tăng trưởng chính của công ty sẽ nằm ở mảng cho vay. Chúng tôi đánh giá cao MBS vì công ty tập trung tối đa vào điểm mạnh của mình, có chiến lược rõ ràng cho việc tăng trưởng và thị trường chung cũng sẽ thuận lợi hơn trong các quý tới. Trong 2 quý tới ngoài mức tăng trưởng mạnh thì việc tăng vốn cũng sẽ là động lực cho tăng giá của cổ phiếu.

Về định giá, MBS hiện đang giao dịch vùng giá 34-35.x/cp tương ứng mức P/B khoảng 2.8 lần. Đây là mức cao so với trung bình của MBS. Nhưng trong thời gian tới với việc tăng vốn sẽ giúp P/B giảm chút cũng như động lực tăng trưởng mạnh khiến cho mức định giá trên là phù hợp cho tầm nhìn dài hơn chút. Mức định giá chi tiết hơn với MBS chúng tôi xin phép được lưu hành nội bộ khách hàng để tránh ảnh hưởng giao dịch của cổ phiếu.

———-Team LTBNM tổng hợp và phân tích ————-

2 mã cổ phiếu ngân hàng được khuyến nghị mua, kỳ vọng tăng gần 24%

Trong Báo cáo Ngành Ngân hàng quý II/2024 công bố mới đây, VCBS đã "chỉ điểm" 2 mã cổ phiếu triển vọng ngành ngân hàng được khuyến nghị mua là MSB và MBB.

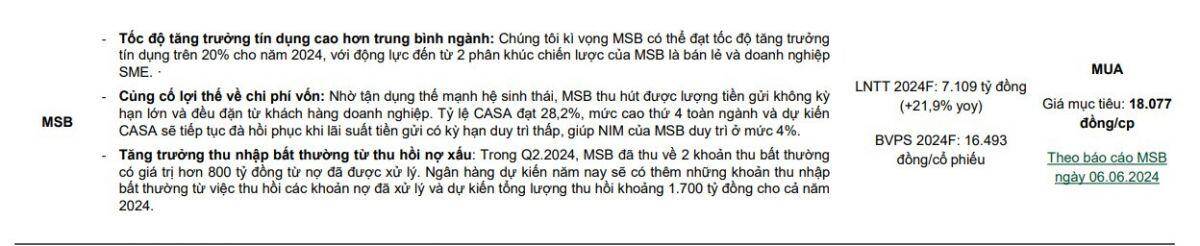

Ngân hàng Thương mại Cổ phần Hàng Hải Việt Nam (MSB)

- Tốc độ tăng trưởng tín dụng cao hơn trung bình ngành: Chúng tôi kì vọng MSB có thể đạt tốc độ tăng trưởng tín dụng trên 20% cho năm 2024, với động lực đến từ 2 phân khúc chiến lược của MSB là bán lẻ và doanh nghiệp SME.

- Củng cố lợi thế về chi phí vốn: Nhờ tận dụng thế mạnh hệ sinh thái, MSB thu hút được lượng tiền gửi không kỳ hạn lớn và đều đặn từ khách hàng doanh nghiệp. Tỷ lệ CASA đạt 28,2%, mức cao thứ 4 toàn ngành và dự kiến CASA sẽ tiếp tục đà hồi phục khi lãi suất tiền gửi có kỳ hạn duy trì thấp, giúp NIM của MSB duy trì ở mức 4%.

- Tăng trưởng thu nhập bất thường từ thu hồi nợ xấu: Trong Q2.2024, MSB đã thu về 2 khoản thu bất thường có giá trị hơn 800 tỷ đồng từ nợ đã được xử lý. Ngân hàng dự kiến năm nay sẽ có thêm những khoản thu nhập bất thường từ việc thu hồi các khoản nợ đã xử lý và dự kiến tổng lượng thu hồi khoảng 1.700 tỷ đồng cho cả năm 2024.

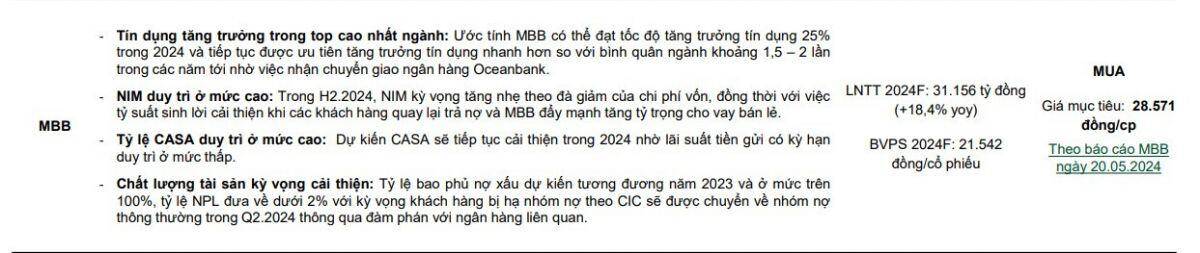

Ngân hàng Thương mại Cổ phần Quân đội (MBB)

- Tín dụng tăng trưởng trong top cao nhất ngành: Ước tính MBB có thể đạt tốc độ tăng trưởng tín dụng 25% trong 2024 và tiếp tục được ưu tiên tăng trưởng tín dụng nhanh hơn so với bình quân ngành khoảng 1,5 – 2 lần trong các năm tới nhờ việc nhận chuyển giao ngân hàng Oceanbank.

- NIM duy trì ở mức cao: Trong H2.2024, NIM kỳ vọng tăng nhẹ theo đà giảm của chi phí vốn, đồng thời với việc tỷ suất sinh lời cải thiện khi các khách hàng quay lại trả nợ và MBB đẩy mạnh tăng tỷ trọng cho vay bán lẻ.

- Tỷ lệ CASA duy trì ở mức cao: Dự kiến CASA sẽ tiếp tục cải thiện trong 2024 nhờ lãi suất tiền gửi có kỳ hạn duy trì ở mức thấp. - Chất lượng tài sản kỳ vọng cải thiện: Tỷ lệ bao phủ nợ xấu dự kiến tương đương năm 2023 và ở mức trên 100%, tỷ lệ NPL đưa về dưới 2% với kỳ vọng khách hàng bị hạ nhóm nợ theo CIC sẽ được chuyển về nhóm nợ thông thường trong Q2.2024 thông qua đàm phán với ngân hàng liên quan.

Các quỹ ETF nội sẽ xả mạnh cổ phiếu FPT trong kỳ cơ cấu tới

Dự báo các ETF nội sẽ bán ra hàng loạt cổ phiếu trong kỳ cơ cấu tới trong đó FPT bị bán ra nhiều nhất với 1,55 triệu đơn vị; EIB bị bán 664 nghìn cổ phiếu; MSB bị bán 250 nghìn cổ phiếu...

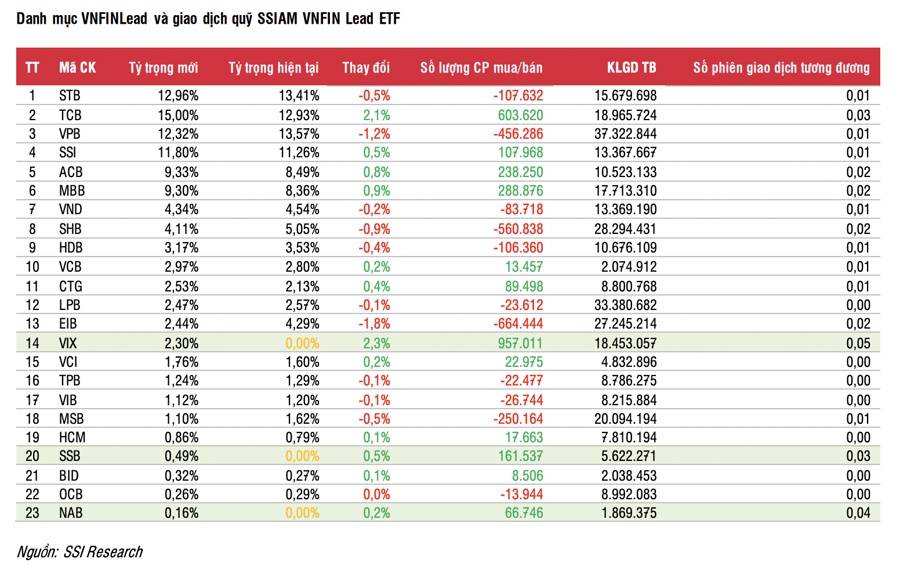

Bộ chỉ số HOSE-Index, VNX-Index cùng các chỉ số đầu tư bao gồm VNDiamond, VNFin Lead và VNFIN Select sẽ thực hiện tái cơ cấu danh mục trong thời gian tới với ngày công bố 15/7 và ngày hoàn thành cơ cấu danh mục 2/8.

Trong kỳ này, các chỉ số vốn hóa và chỉ số ngành của bộ chỉ số HOSE-Index, bao gồm chỉ số VN30 và VNFIN Lead sẽ thực hiện đổi rổ với các thay đổi về thành phần. Trong khi đó, chỉ số VNDiamond, VNFIN Select và bộ chỉ số VNX-Index sẽ chỉ cập nhật số liệu và tính toán lại tỷ trọng danh mục.

Dựa trên số liệu chốt ngày 28/06/2024, SSI Research đưa ra dự báo về danh mục các chỉ số. Theo đó, với chỉ số VN30, SSI Research dự báo chỉ số VN30 không có thay đổi về danh mục. Trong các ETF trên thị trường, hiện có 4 ETF đang sử dụng chỉ số VN30 làm tham chiếu bao gồm DCVFMVN30 ETF, SSIAM VN30 ETF, KIM Growth VN30 ETF và MAFM VN30 ETF với tổng tài sản ước tính là 8,9 nghìn tỷ đồng tại ngày 28/06/2024.

Riêng quỹ DCVFMVN30 hiện có tổng giá trị tài sản khoảng 7,1 nghìn tỷ đồng tại ngày 28/06/2024. Cụ thể, tổng giá trị tài sản quỹ đã giảm 6% so với đầu năm 2024, NAV tăng 15% so với đầu năm, tuy nhiên quỹ bị rút ròng là -1.559 tỷ đồng từ đầu năm.

Ước tính cụ thể như sau các quỹ sẽ bán ra duy nhất FPT với 1,55 triệu cổ phiếu còn lại mua vào toàn bộ các cổ phiếu trong danh mục. Trong đó, TCB được mua 801 nghìn cổ phiếu; HPG được mua 615 nghìn cổ phiếu; ACB được mua 703 nghìn cổ phiếu; VPB được mua 833 nghìn cổ phiếu; MWG được mua 204 nghìn cổ phiếu; MBB được mua 511 nghìn cổ phiếu....

Dựa trên số liệu cập nhật ngày 28/6/2024, SSI cũng dự báo chỉ số VNFIN Lead như sau: VIX, SSB và NAB có thể được thêm vào chỉ số kỳ này; Không có cổ phiếu nào bị loại.

Giả định với các thay đổi như trên, danh mục chỉ số sẽ bao gồm 23 cổ phiếu. Tại ngày 28/6/2024, Quỹ SSIAM VNFIN Lead ETF có tổng giá trị tài sản khoảng 681 tỷ đồng. Cụ thể, tổng giá trị tài sản quỹ đã giảm 70,4% so với đầu năm 2024, NAV tăng 11,5% so với đầu năm, quỹ bị rút ròng là - 1.865 tỷ đồng từ đầu năm.

Ước tính, quỹ sẽ mua mới 957 nghìn cổ phiếu VIX; 161 nghìn cổ phiếu SSB; 66 nghìn cổ phiếu NAB. Ngoài ra TCB cũng được mua thêm 603 nghìn cổ phiếu; ACB được mua thêm 238 nghìn cổ phiếu; MBB được mua 288 nghìn cổ phiếu. Ở chiều ngược lại, EIB bị bán ra 664 nghìn cổ phiếu; SHB bị bán 560 nghìn cổ phiếu; VPB bị bán 456 nghìn cổ phiếu.

Tổng hợp lại các ETF, TCB được mua nhiều nhất 1,45 triệu cổ phiếu; VIX được mua nhiều thứ hai 957 nghìn cổ phiếu; ACB được mua 942 nghìn cổ phiếu; MBB được mua 799 nghìn cổ phiếu; HPG được mua 615 nghìn cổ phiếu...

Ở chiều ngược lại, FPT bị bán ra nhiều nhất 1,55 triệu cổ phiếu; EIB bị bán 664 nghìn cổ phiếu; MSB bị bán 250 nghìn cổ phiếu.

Trước đó, BSC Research cũng dự báo VN30 không có thay đổi trong kỳ đánh giá lần này. VNFinlead dự báo thêm SSB và VIX và không loại bỏ cổ phiếu nào; VNMidcap thêm NVL, SIP và dự báo loại bỏ BWE, CRE, HAG.

Dự báo các ETF nội sẽ mua nhiều nhất 7,6 triệu cổ phiếu HPG; tiếp theo là 2,6 triệu cổ SHB; 1,3 triệu cổ phiếu VPB; MBB cũng được mua 1,26 triệu cổ phiếu. Ngoài ra VIX được mua 889 nghìn cổ phiếu; SSB được mua 740 nghìn cổ phiếu...

Ở chiều ngược lại, FPT bị bán ra nhiều nhất 1,37 triệu cổ phiếu; TCB bị bán ra 293 nghìn cổ phiếu; VND bị bán 192 nghìn cổ phiếu; BCM bị bán 104 nghìn cổ phiếu; PDR bị bán 89 nghìn cổ phiếu....

MSB được chấp thuận tăng vốn điều lệ thêm 6.000 tỷ đồng

Cũng trong tháng 6, MSB ghi nhận cột mốc quan trọng khi lọt vào bảng xếp hạng FORTUNE Southeast Asia 500 – danh sách 500 doanh nghiệp quy mô lớn nhất Đông Nam Á

Ngân hàng Nhà nước Việt Nam vừa thông báo chấp thuận cho MSB tăng vốn điều lệ thêm 6.000 tỷ đồng thông qua phát hành cổ phiếu trả cổ tức tỷ lệ 30%.

Theo đó, MSB sẽ tăng vốn theo hình thức phát hành cổ phiếu để trả cổ tức từ nguồn lợi nhuận để lại tính theo báo cáo tài chính kiểm toán tại 31/12/2023 sau khi trích các quỹ theo luật định. Tỷ lệ phát hành là 30% trên tổng số cổ phần đang lưu hành, tương đương phát hành thêm 600 triệu cổ phiếu. Sau khi tăng vốn, tổng số lượng cổ phiếu lưu hành dự kiến sẽ là 2,6 tỷ cổ phiếu, tương ứng với vốn điều lệ mới đạt 26.000 tỷ đồng.

Sau hơn 3 năm niêm yết cổ phiếu trên Sở giao dịch chứng khoán Thành phố Hồ Chí Minh, MSB đã đạt mức vốn điều lệ hơn 1 tỷ USD. Việc tăng vốn điều lệ trong năm 2024 tiếp tục tạo động lực nâng vị thế cạnh tranh của ngân hàng theo quy mô, hỗ trợ bộ đệm vốn, giữ hệ số an toàn vốn CAR ở mức cao đồng thời góp phần thúc đẩy dòng chảy tín dụng.

Cũng trong tháng 6, MSB ghi nhận cột mốc quan trọng khi lọt vào bảng xếp hạng FORTUNE Southeast Asia 500 – danh sách 500 doanh nghiệp quy mô lớn nhất Đông Nam Á, khẳng định vị thế mạnh mẽ và tiềm năng phát triển của ngân hàng trong khu vực. Đây là đánh giá uy tín từ Tạp chí kinh tế hàng đầu của Mỹ với số liệu thu thập từ 7 quốc gia gồm Indonesia, Thái Lan, Singapore, Malaysia, Việt Nam, Philippines và Campuchia, dựa trên tiêu chí tổng doanh thu năm tài chính 2023.

Với tổng doanh thu hơn 1 tỷ USD, MSB là một trong 70 doanh nghiệp Việt được vinh danh. Kết quả này không chỉ minh chứng cho sự phát triển của MSB mà còn phản ánh vị thế cạnh tranh trên quy mô quốc tế cũng như sự tin tưởng ngày càng cao của khách hàng đối với ngân hàng.

Bên cạnh giải thưởng danh giá dưa trên kết quả kinh doanh, tháng 6 vừa qua cũng là thời điểm MSB công bố Báo cáo Phát triển bền vững (PTBV) năm thứ hai, thể hiện cam kết của ngân hàng trong chặng đường tăng trưởng kinh tế có cân nhắc đến các tiêu chí bền vững. Thông qua báo cáo này, MSB hướng đến sự minh bạch thông tin, nâng tầm công tác quản trị, xem xét và cân nhắc toàn diện về các tác động từ hoạt động kinh doanh của mình đến môi trường, xã hội với các bên quan tâm.

Điều này giúp ngân hàng định hướng các chiến lược phát triển có tính toán và tập trung cho mục tiêu phát triển bền vững, đồng thời cân bằng lợi ích của các bên liên quan. Trong những năm tới, MSB kì vọng Báo cáo Phát triển bền vững của ngân hàng có thể cung cấp thông tin đầy đủ và toàn diện hơn, theo các chuẩn mực quốc tế cao cấp nhằm phản ánh chi tiết hơn nữa các tác động của ngân hàng tới môi trường xã hội cũng như đánh giá được ảnh hưởng của biến đổi khí hậu với danh mục cho vay dựa trên dự báo và phân tích kịch bản.

Đại diện MSB cho biết: “Báo cáo PTBV là một trong những yếu tố quan trọng trong quá trình nâng cao vị thế ngân hàng trên thị trường nội địa và quốc tế. MSB nỗ lực hướng tới việc tích hợp tối ưu các tiêu chí phát triển bền vững (ESG) vào quy trình hoạt động; dịch chuyển cấu trúc nguồn vốn/tài sản theo tỷ trọng gia tăng của tiêu chí “xanh” và “phát triển bền vững”; đầu tư cho xây dựng sản phẩm, dịch vụ, mở rộng tệp khách hàng của ngân hàng theo xu thế này; coi khó khăn trong dịch chuyển “xanh” là cơ hội, đồng thời đảm bảo tuân thủ, minh bạch trong quản trị doanh nghiệp.

Trên cơ sở này, cùng với cam kết đồng hành cùng Chính phủ Việt Nam trong tiến trình giảm phát thải ròng carbon về mức 0 vào năm 2050, MSB sẽ vận hành kinh doanh đảm bảo sự lành mạnh và tăng trưởng bền vững, hướng tới lợi ích cam kết với cổ đông, lấy khách hàng làm trọng tâm, theo tôn chỉ “nhân văn” trong việc đóng góp trách nhiệm cộng đồng”.

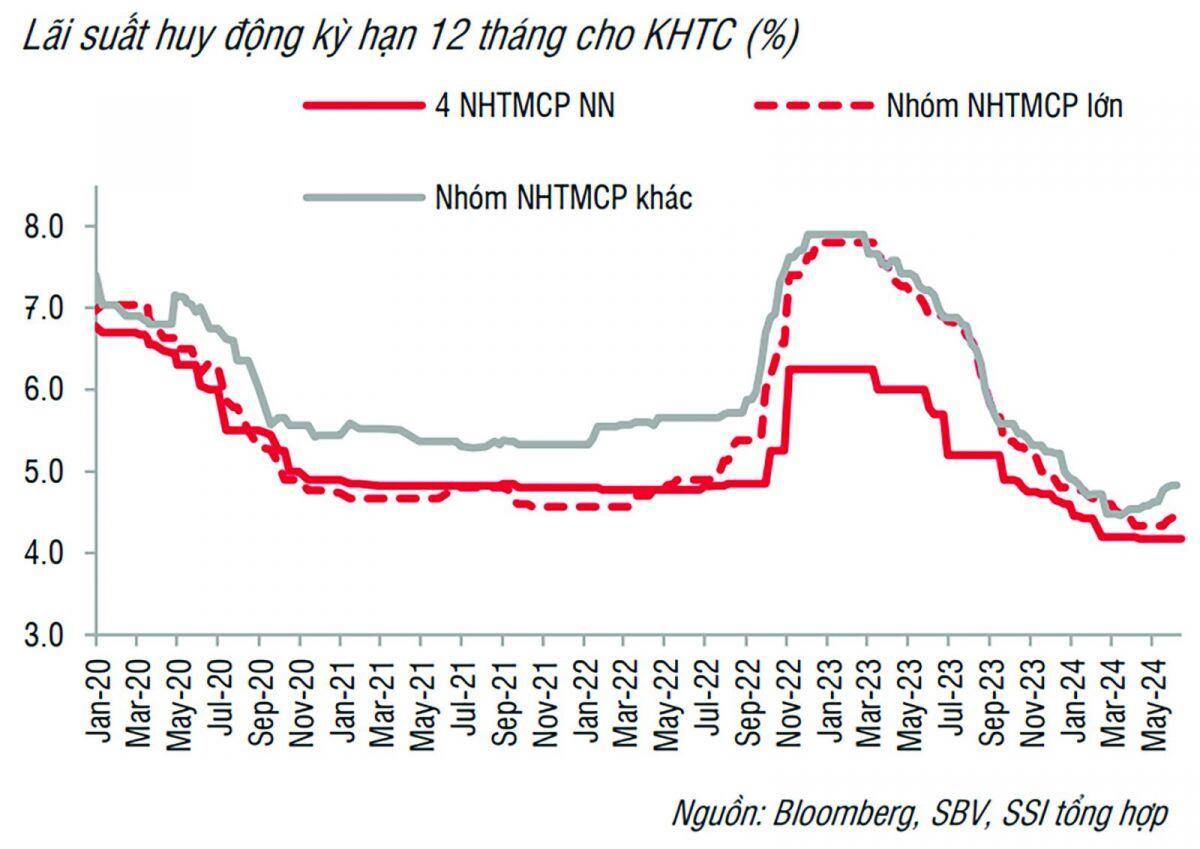

Tỷ giá hỗ trợ lãi suất

Ngân hàng nhà nước hoàn toàn có điều kiện tăng dự trữ ngoại hối và linh hoạt với chính sách tiền tệ, ổn định tỷ giá.

Lãi suất huy động liên tục tăng là tín hiệu không tốt đối với mục tiêu thúc đẩy tín dụng và giữ mặt bằng lãi vay thấp.

Tuy nhiên, ổn định tỷ giá và duy trì kỳ vọng lãi suất điều hành như hiện hành sẽ hỗ trợ cho mục tiêu giữ lãi vay ở mức thấp.

Nhiều ngân hàng đã và đang tăng lãi suất huy động

“Điểm rơi” hòa giá vốn mới

Trong những ngày vừa qua, liên tiếp xuất hiện trường hợp các ngân hàng niêm yết biểu lãi suất huy động mới, với mức điều chỉnh lãi cho các kỳ hạn cao hơn trước đây. Nhóm các ngân hàng tăng lãi suất huy động, bao gồm Techcombank, MB, MSB, VPBank, HDBank, Eximbank, ACB, LPBank, TPBank, NCB…

Theo dữ liệu thống kê của VCBS, lãi suất huy động đang có xu hướng tăng dần lên từ mức đáy, tuy nhiên mặt bằng lãi suất ở thời điểm hiện tại vẫn đang thấp hơn mức trung bình 3 năm trước giai đoạn dịch Covid-19 (5,05%/năm).

Lãi suất huy động tăng, trong khi hệ thống lại không có mức tăng trưởng tín dụng như kỳ vọng. Vậy biến động tăng lãi suất huy động này cần được lý giải như giải quyết nhu cầu bù đắp thanh toán ngắn hạn (thường rơi vào các ngân hàng nhỏ), hay là chiến lược đón sẵn dòng vốn để phù hợp kỳ vọng biến động lãi suất trong nay mai?

Về kỳ vọng lạm phát, theo NHNN, các TCTD đang kỳ vọng lạm phát tăng 0,3% trong tháng 6 so với tháng 5, và cả năm 2024 dưới mức 4%. Nhiều TCTD cũng đồng thời dự báo xu hướng tăng lãi suất vào nửa cuối năm này khi nhu cầu vốn tăng lên, dù dự báo tỷ giá có khả năng hạ nhiệt. Việc giữ lãi suất vay thấp là nhiệm vụ khó khăn trong xu hướng tăng lãi suất huy động, bài toán cân đối vốn bắt buộc phải tính đến dài hơi hơn.

Tín hiệu tích cực là khối lượng dòng vốn huy động giá rẻ của năm 2023 hiện vẫn chưa tất toán. Cùng với đó, huy động vẫn tăng trưởng từ đầu năm đến nay, NIM của nhiều TCTD phục hồi..., giúp hệ thống giữ giá vốn tốt hơn trong một thời gian nữa. Tín hiệu không tích cực là lãi suất huy động kỳ hạn dài của nhóm các ngân hàng lớn, nhỏ đều đã tăng lên đáng kể. Chẳng hạn như ngày 21/6, một số ngân hàng có lãi suất huy động 12 tháng cao hơn mặt bằng chung như GPBank (5,75%/năm); BVBank, ABB, NCB (5,6%/năm); MSB, Nam A Bank (5,4%/năm); hay lãi suất kỳ hạn 18 tháng của GPBank, HDBank đã vượt trên mốc 6%/năm...

Dự báo xu hướng tăng lãi suất tiếp tục trong quý II và quý III, và sau đó mới là điểm rơi của dòng vốn này (tại cuối năm nay) hoặc có thể tác động lên mặt bằng lãi vay vào cuối năm sau.

Những hỗ trợ từ tỷ giá

Đáng chú ý, xu hướng lãi suất có thể chịu tác động, thay đổi từ biến động tỷ giá. Và áp lực tỷ giá lại đang có nhiều yếu tố hỗ trợ để “hạ nhiệt”.

Thứ nhất, sau những biện pháp can thiệp của NHNN, hiện tỷ giá đã bớt căng thẳng nhưng vẫn đang đi ngang ở vùng cao. Tỷ giá có thể tăng lên cao trở lại nếu USD Index cao, giá vàng thế giới cao, theo sau là khả năng hạ lãi suất của FED không như kỳ vọng. Nhưng xác suất đang nghiêng về dự báo các yếu tố này đều trở nên tích cực nửa cuối năm nay, với vùng 106 đã được xem là đỉnh của USD Index; cũng như các dữ liệu kinh tế hướng về cơ hội FED hạ lãi suất ít nhất 1 lần trong năm nay.

Thứ hai, vào tuần trước, Bộ Tài chính Mỹ đã tiếp tục xác định "Việt Nam không thao túng tiền tệ". Theo báo cáo "Chính sách kinh tế vĩ mô và ngoại hối của các đối tác thương mại lớn của Mỹ", Việt Nam là một trong 7 nền kinh tế (cùng Trung Quốc, Nhật Bản, Đài Loan, Malaysia, Singapore và Đức) ở "danh sách giám sát" khi có hai tiêu chí vượt ngưỡng, gồm thặng dư hàng hóa song phương và thặng dư cán cân vãng lai. Trong đó, cán cân tài khoản vãng lai của Việt Nam quay trở lại thặng dư đáng kể và thương mại hàng hóa song phương với Mỹ không ngừng cải thiện trong 5 năm qua, theo Bộ Tài chính Mỹ. Điều đó cho thấy sự cải thiện vị thế thương mại quốc tế của Việt Nam cũng như cơ hội để tăng tốc xuất khẩu vào thị trường Mỹ tốt hơn trong thời gian tới.

Thứ ba, mới đây S&P Global Ratings đã công bố xếp hạng tín nhiệm quốc gia của Việt Nam ở mức BB+ với triển vọng ổn định. Theo tổ chức này, kinh tế Việt Nam sẽ tăng tốc trong 12 tháng tới khi nhu cầu toàn cầu phục hồi và Việt Nam dần giải quyết được những khó khăn trong nước. Việc xếp hạng tín nhiệm này phản ánh triển vọng tăng trưởng kinh tế khả quan của Việt Nam, mức nợ Chính phủ vừa phải và vị thế bên ngoài ổn định.

Các đánh giá và nhận định này rất quan trọng vì nó không chỉ phản ánh tính hấp dẫn của Việt Nam tiếp tục là điểm đến của các nhà đầu tư nước ngoài và sự tăng trưởng xuất khẩu tương lai, mà đồng nghĩa hứa hẹn dòng tiền vào tiếp tục tích cực. NHNN hoàn toàn có điều kiện tăng dự trữ ngoại hối và linh hoạt với chính sách tiền tệ, ổn định tỷ giá.

Do đó, nhìn nhận tổng thể về tình trạng cân đối dòng vốn của nền kinh tế và toàn hệ thống, các tín hiệu đối với tỷ giá và diễn biến lãi suất huy động có kỳ hạn của nhóm các ngân hàng, đặc biệt nhóm quy mô lớn, nỗi lo về điều chỉnh lãi suất điều hành có thể chưa thể diễn ra ngay trong đầu quý III tới. Kỳ vọng NHNN sẽ giảm áp lực bán ra dự trữ ngoại hối vào quý cuối năm; đi cùng là việc giữ định hướng lãi suất điều hành trong vùng hỗ trợ doanh nghiệp.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。