- WTI

- XAUUSD

- XAGUSD

- USDX

sejuk kang Didit.

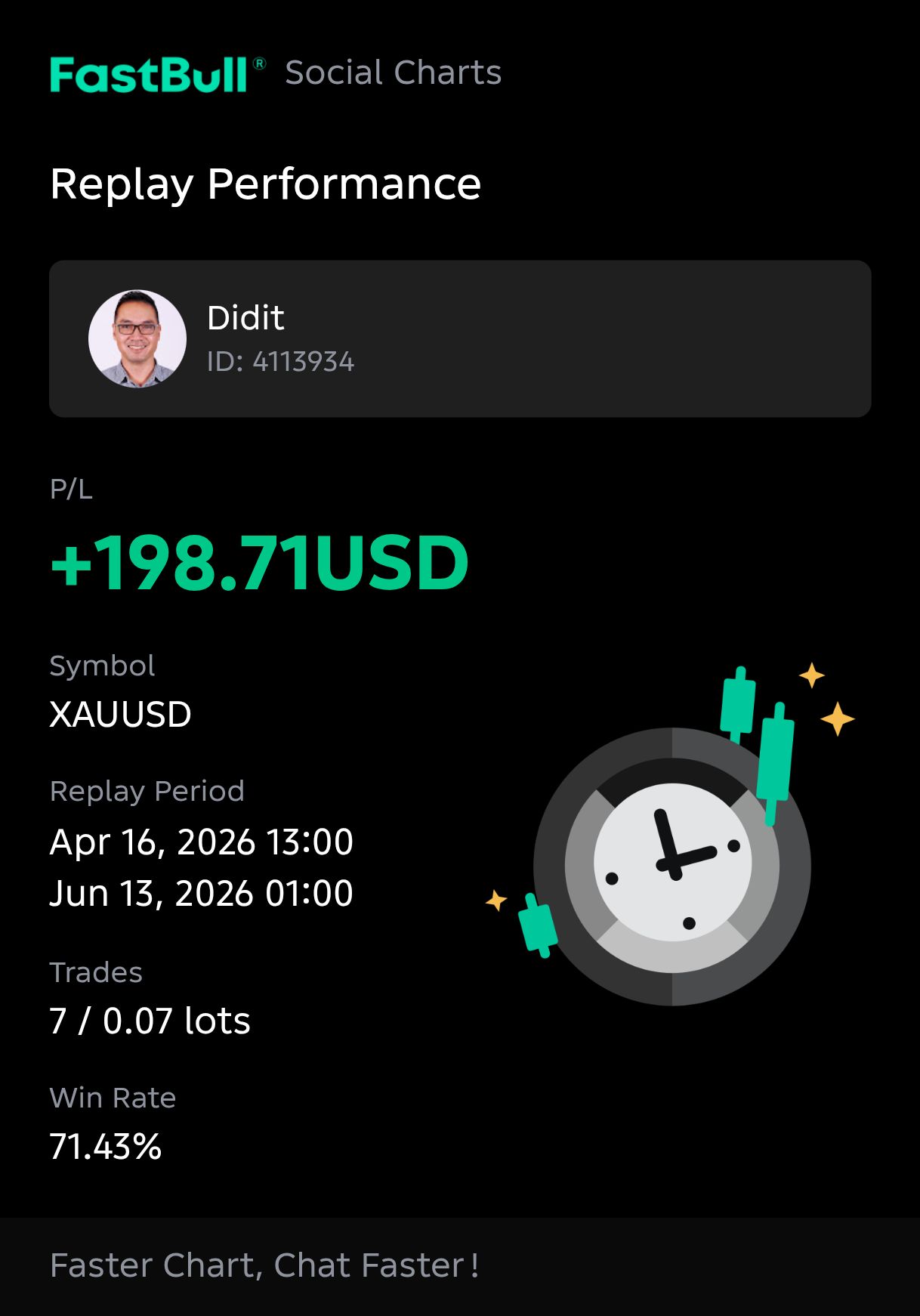

sejuk kang Didit.

Thị trường

Phân tích

Người dùng

24x7

Lịch kinh tế

Học tập

Dữ liệu

- Tên

- Mới nhất

- Trước đây

Phân tích nguyên nhân đồng Đô la Mỹ mạnh hơn đồng Yên Nhật năm 2026. Tìm hiểu tác động từ chênh lệch lãi suất Fed - BoJ, sức mua thực tế và dự báo tỷ giá USD/JPY.

Sự suy yếu kỷ lục của đồng Yên Nhật so với đồng Đô la Mỹ đang tái định hình mạnh mẽ dòng vốn toàn cầu, chi phí nhập khẩu và xu hướng du lịch quốc tế. Đối với cả nhà đầu tư lẫn người tiêu dùng, việc hiểu rõ động lực tiền tệ này đòi hỏi một cái nhìn sâu hơn là chỉ quan sát tỷ giá danh nghĩa; cần phải phân tích các lực lượng kinh tế vĩ mô đang nới rộng khoảng cách này. Bằng cách mổ xẻ chính sách của các ngân hàng trung ương, sự chênh lệch về sức mua và các tác nhân tiềm năng có thể đảo ngược thị trường, các bên tham gia thị trường có thể định hướng tốt hơn trong bối cảnh tài chính phức tạp của năm 2026.

Để trả lời cho câu hỏi liệu đồng Đô la có mạnh hơn đồng Yên vào lúc này hay không: Câu trả lời là có, đồng tiền của Mỹ đang mạnh hơn cả về mặt danh nghĩa lẫn cấu trúc. Tính đến cuối tháng 5/2026, một Đô la đổi được khoảng 159,50 Yên, phản ánh khoảng cách định giá sâu sắc do chênh lệch lãi suất dai dẳng và các chính sách trái ngược của hai ngân hàng trung ương.

Tỷ giá hiện tại quanh mức 159,50 USD/JPY là tín hiệu cho thấy sự mất cân bằng vốn nghiêm trọng, khi các nhà đầu tư toàn cầu ưu tiên áp đảo các tài sản định giá bằng Đô la hơn so với các tài sản tương đương của Nhật Bản.

Khoảng cách định giá tuyệt đối này được quyết định bởi chênh lệch lãi suất giữa Cục Dự trữ Liên bang Mỹ (Fed) và Ngân hàng Trung ương Nhật Bản (BoJ). Tính đến tháng 5/2026, lãi suất hiệu dụng của Fed nằm ở mức gần 3,62%. Ngược lại, BoJ giới hạn lãi suất chính sách ngắn hạn ở mức chỉ 0,75%.

Điều này tạo ra khoảng cách lợi suất lên tới 287 điểm cơ bản. Thông qua cơ chế giao dịch chênh lệch lãi suất (carry trade), các nhà đầu tư tổ chức vay đồng Yên với chi phí rẻ để mua trái phiếu Kho bạc Mỹ có lợi suất cao hơn. Việc liên tục bán Yên để mua Đô la đã tạo áp lực đè nặng lên giá trị của đồng Yên một cách tự nhiên.

Mặc dù tỷ số trao đổi danh nghĩa (159 đổi 1) chỉ là hệ quả của cách định nghĩa đơn vị tiền tệ, nhưng việc đồng Yên mất 10,62% giá trị so với Đô la trong 12 tháng qua đã xác nhận sự suy yếu thực sự của đồng tiền này. Đối với các thành viên thị trường, sự đánh đổi là rất rõ ràng: Người Mỹ có sức mua cực lớn tại Tokyo, nhưng các nhà sản xuất Nhật Bản phải đối mặt với chi phí nhập khẩu nguyên liệu thô và năng lượng tăng vọt.

Từ đầu năm 2025 đến giữa năm 2026, đồng Yên đã mất giá từ ngưỡng 140 và vượt qua mốc 160, buộc chính phủ Nhật Bản phải thực hiện các đợt can thiệp tiền tệ lịch sử.

Sự mất giá này tăng tốc phần lớn do chính sách kinh tế vĩ mô của Mỹ. Các mức thuế quan gần đây của Mỹ đã làm tăng kỳ vọng về lạm phát nhập khẩu dai dẳng, khiến Fed phải duy trì lãi suất cao trong thời gian dài hơn. Trong khi đó, BoJ cực kỳ chậm chạp trong việc bình thường hóa lãi suất, ưu tiên ổn định kinh tế trong nước hơn là sức mạnh của đồng nội tệ.

| Giai đoạn | Biên độ tỷ giá USD/JPY | Động lực chính từ thị trường |

|---|---|---|

| Đầu năm 2025 | 140,00 – 145,00 | Thị trường kỳ vọng Fed sẽ cắt giảm lãi suất mạnh mẽ, nhưng điều này đã không xảy ra. |

| Cuối năm 2025 | 150,00 – 156,00 | BoJ từ chối tăng lãi suất đáng kể lên trên mức 0; lạm phát tại Mỹ vẫn ở mức cao. |

| Cuối tháng 4/2026 | 160,42 – 160,74 | Đỉnh điểm đầu cơ; đồng Yên rơi xuống mức thấp kỷ lục trong nhiều thập kỷ so với Đô la. |

| Tháng 5/2026 | 158,00 – 159,50 | Bộ Tài chính Nhật Bản thực hiện đợt can thiệp ước tính 10 nghìn tỷ Yên (63 tỷ USD) để mua vào đồng Yên. |

Ngay cả sự can thiệp trực tiếp vào thị trường cũng chỉ mang lại sự nhẹ nhõm tạm thời. Bằng cách chi khoảng 10 nghìn tỷ Yên từ ngày 30/4 đến ngày 6/5/2026, Nhật Bản đã thành công trong việc kéo tỷ giá từ trên 160 về mức giữa 150, nhưng các lực lượng thị trường tự nhiên đã nhanh chóng đẩy nó trở lại mức 159,50. Nếu bạn đang thắc mắc liệu đồng Yên Nhật có mạnh hơn đồng Đô la Mỹ tại bất kỳ thời điểm nào trong chu kỳ gần đây hay không, các dữ liệu đều cho thấy một xu hướng mất giá một chiều nghiêm trọng. Trừ khi khoảng cách lãi suất thu hẹp đáng kể, đồng Đô la sẽ vẫn duy trì vị thế thống trị.

Đi sâu vào các yếu tố cơ bản, đồng Đô la Mỹ thống trị đồng Yên Nhật vì dòng vốn toàn cầu luôn chảy về nơi có lợi suất cao hơn, và các tài sản của Mỹ mang lại lợi nhuận cao hơn đáng kể so với tài sản của Nhật Bản. Như đã phân tích, tỷ giá hối đoái dao động gần mức 160 JPY/USD vào giữa năm 2026 là kết quả toán học của mức chênh lệch khoảng 300 điểm cơ bản giữa lãi suất chính sách của Fed và BoJ, cộng hưởng với sự phụ thuộc mang tính cấu trúc của Nhật Bản vào nhập khẩu năng lượng định giá bằng Đô la.

Chênh lệch lãi suất quyết định định giá tiền tệ bằng cách thúc đẩy "carry trade" — một cơ chế mà các nhà đầu tư tổ chức vay tiền bằng đồng tiền có lãi suất thấp để mua tài sản bằng đồng tiền có lãi suất cao. Vì Fed duy trì lãi suất mục tiêu trong khoảng 3,50% đến 3,75% trong khi lãi suất chính sách của BoJ chỉ ở mức 0,75%, các quỹ đầu tư có xu hướng bán khống đồng Yên để mua trái phiếu Kho bạc Mỹ.

Việc bán Yên và mua Đô la để thực hiện chiến lược này tạo ra áp lực giảm giá liên tục lên đồng tiền Nhật Bản. Ngay cả khi BoJ chấm dứt chính sách lãi suất âm vào năm 2024 và tăng lãi suất dần dần cho đến năm 2026, khoảng cách tuyệt đối vẫn quá lớn để có thể đảo ngược dòng vốn chảy ra ngoài.

| Chỉ số (Tháng 5/2026) | Mỹ (Cục Dự trữ Liên bang) | Nhật Bản (Ngân hàng Trung ương Nhật Bản) | Tác động tiền tệ |

|---|---|---|---|

| Lãi suất chính sách | 3,50% – 3,75% | 0,75% | Thúc đẩy dòng vốn tổ chức rời Nhật Bản để chảy vào các tài sản Mỹ. |

| Mục tiêu lạm phát lõi | ~2,0% (rủi ro tăng cao dai dẳng) | 2,8% (triển vọng năm tài chính 2026) | Lạm phát Mỹ cao khiến Fed ngần ngại cắt giảm lãi suất, duy trì khoảng cách lợi suất. |

| Lập trường của Ngân hàng Trung ương | Chờ đợi và quan sát; tạm dừng cắt giảm | Thắt chặt dần dần do lo ngại suy thoái | Phát tín hiệu cho thị trường ngoại hối rằng mức chênh lệch 300+ điểm cơ bản sẽ còn tiếp diễn trong năm 2026. |

Khi các nhà đầu tư tìm kiếm thông tin về việc "đồng Đô la mạnh hơn đồng Yên", họ đang quan sát triệu chứng rõ rệt của sự chênh lệch lợi suất này. Trừ khi lãi suất Mỹ giảm mạnh hoặc lãi suất Nhật Bản tăng vọt, việc nắm giữ Đô la đơn giản là mang lại lãi suất hàng ngày cao hơn so với nắm giữ Yên.

Thâm hụt thương mại mang tính cấu trúc và tăng trưởng nội địa mong manh của Nhật Bản khiến BoJ không thể quyết liệt bảo vệ đồng nội tệ. Là một quốc gia hải đảo nghèo tài nguyên, Nhật Bản phải nhập khẩu gần như toàn bộ dầu mỏ và khí đốt tự nhiên. Vì năng lượng toàn cầu được định giá bằng Đô la Mỹ, các nhà nhập khẩu Nhật Bản buộc phải liên tục bán Yên và mua Đô la để duy trì hoạt động của đất nước. Điều này tạo ra một áp lực bán Yên mang tính cấu trúc và lâu dài.

BoJ đối mặt với một sự đánh đổi khốc liệt mà các nhà đầu cơ tiền tệ đang khai thác. Để làm đồng Yên mạnh lên một cách tự nhiên, ngân hàng trung ương cần tăng lãi suất mạnh mẽ (ví dụ: tăng 50 đến 75 điểm cơ bản). Tuy nhiên, làm như vậy sẽ bóp nghẹt nền kinh tế nội địa vốn đang mong manh của Nhật Bản — dự kiến chỉ tăng trưởng 0,5% vào năm 2026 — và làm tăng mạnh chi phí trả nợ cho khoản nợ công khổng lồ của quốc gia này.

Hơn nữa, môi trường thuế quan của Mỹ năm 2026 cũng góp phần đè nặng lên định giá đồng Yên. Với việc Washington áp dụng mức thuế nhập khẩu chung 10% và đe dọa tăng lên 15% đối với các đối tác thương mại, nền kinh tế thiên về xuất khẩu của Nhật Bản phải đối mặt với áp lực giảm biên lợi nhuận. Thị trường theo đó định giá thấp đồng Yên, đặt cược rằng Nhật Bản không thể dựa vào xuất khẩu ô tô và điện tử để bù đắp chi phí nhập khẩu năng lượng cao. Điều này buộc Bộ Tài chính phải thực hiện các đợt can thiệp tốn kém và tạm thời — chẳng hạn như khoản chi ước tính 63 tỷ USD vào tháng 4 và tháng 5/2026 để bảo vệ ngưỡng 160 — thay vì giải quyết các điểm yếu kinh tế cốt lõi.

Đối với những người đang thực hiện chuyển đổi ngoại tệ, câu trả lời ngắn gọn là có: tỷ giá hối đoái cao hơn trực tiếp làm tăng sức mua của đồng Đô la Mỹ tại Nhật Bản, với điều kiện đồng Yên mất giá nhanh hơn tốc độ tăng giá hàng hóa nội địa tại Nhật. Với tỷ giá giữa năm 2026 gần mức 159 JPY/USD, đồng Đô la có lợi thế rất lớn vì lạm phát vừa phải của Nhật Bản chưa thể triệt tiêu hết mức độ mất giá của đồng nội tệ. Động lực này tạo ra một cơ hội "kinh doanh chênh lệch sức mua" cho những người có thu nhập bằng Đô la, nơi cùng một mức thu nhập danh nghĩa có thể mang lại mức sống cao hơn đáng kể ở Tokyo so với các thành phố của Mỹ.

Khi đánh giá liệu đồng Đô la có thực sự mạnh hơn đồng Yên trong thực tế hay không, dữ liệu về Ngang giá sức mua (PPP) xác nhận rằng đồng tiền Nhật Bản đang bị định giá thấp hơn nhiều so với giá trị thực tế. Theo các chỉ số của OECD năm 2026, tỷ giá PPP nằm ở mức gần 95 JPY/USD.

Chỉ số này tính toán xem cần bao nhiêu Yên tại Nhật Bản để mua cùng một giỏ hàng hóa tiêu dùng mà 1 USD mua được tại Mỹ. Vì tỷ giá giao ngay trên thị trường đang giao dịch quanh mức 159 JPY, những người giữ Đô la nhận được nhiều hơn khoảng 67% số Yên cần thiết để đạt được sự tương đương về giá cả với Mỹ. Sự chênh lệch 64 điểm này minh chứng rằng tỷ giá hiện tại bị thúc đẩy bởi dòng vốn kinh tế vĩ mô — cụ thể là khoảng cách lợi suất giữa Fed và BoJ — chứ không phải do chi phí sinh hoạt cơ bản. Do đó, đồng Đô la đang được định giá cao một cách phi lý tại Nhật Bản, tạo ra một mức "chiết khấu" lớn cho dòng vốn ngoại.

Đồng Yên mang lại sức mua vượt trội hơn hẳn trong các lĩnh vực nội địa không thể giao dịch của Nhật Bản, vốn vẫn được cách ly khỏi biến động giá hàng hóa toàn cầu. Nhờ các lợi thế về cấu trúc trong cung ứng nhà ở và các quy định nghiêm ngặt về y tế, các dịch vụ địa phương tại đây có giá rẻ hơn nhiều so với các dịch vụ tương đương tại Mỹ. Tuy nhiên, lợi thế này sẽ biến mất ngay khi chạm tới các mặt hàng nhập khẩu.

| Hạng mục chi tiêu | Sức mua vượt trội | Cơ chế kinh tế thúc đẩy chênh lệch giá |

|---|---|---|

| Bất động sản & Thuê nhà | Đồng Yên (tại Nhật) | Quy hoạch quốc gia và xây dựng nhà ở liên tục giúp giá thuê tại Tokyo ổn định hơn so với thị trường Mỹ vốn đang bị hạn chế về nguồn cung. |

| Dịch vụ y tế | Đồng Yên (tại Nhật) | Các quy định nghiêm ngặt của chính phủ về giá dịch vụ y tế và thuốc kê đơn giúp giới hạn tối đa chi phí tự chi trả của bệnh nhân. |

| Ăn uống & Dịch vụ | Đồng Yên (tại Nhật) | Ngành dịch vụ địa phương sử dụng lao động định giá bằng Yên, vốn tránh được tình trạng lạm phát tiền lương mạnh mẽ như trong ngành dịch vụ của Mỹ. |

| Điện tử tiêu dùng | Đồng Đô la (tại Mỹ) | Chuỗi cung ứng toàn cầu định giá bằng Đô la và sự phụ thuộc vào linh kiện nhập khẩu khiến giá tại Nhật đắt đỏ hơn do Yên yếu. |

| Năng lượng & Tiện ích | Đồng Đô la (tại Mỹ) | Nhật Bản nhập khẩu hơn 90% nhu cầu năng lượng; đồng tiền mất giá trực tiếp dẫn đến chi phí điện nước và xăng dầu nội địa cao hơn. |

Đối với các nhà đầu tư đang tự hỏi liệu xu hướng này khi nào sẽ kết thúc, những yếu tố giải thích tại sao đồng Đô la mạnh hơn đồng Yên — cụ thể là chênh lệch lãi suất khổng lồ giữa Fed và BoJ — cũng chính là lộ trình cho bất kỳ sự phục hồi tiềm năng nào. Với tỷ giá USD/JPY dao động gần 159,5 vào cuối tháng 5/2026, những thay đổi mang tính cấu trúc trong chính sách tiền tệ, chi phí năng lượng toàn cầu và chính sách thương mại của Mỹ là điều kiện cần để đảo ngược vị thế thống trị của đồng Đô la.

Một sự phục hồi thực chất của đồng Yên đòi hỏi khoảng cách lãi suất Mỹ-Nhật phải thu hẹp ít nhất từ 50 đến 75 điểm cơ bản, cùng với sự ổn định của thị trường năng lượng toàn cầu. Mặc dù BoJ đã nâng lãi suất cơ bản lên 0,75% vào tháng 4/2026, đồng Yên vẫn nằm gần mức thấp nhất trong 34 năm vì lợi thế lợi suất tuyệt đối vẫn nghiêng hẳn về phía đồng Đô la Mỹ.

Bốn tác nhân cụ thể phải xuất hiện đồng thời để đồng Yên có thể mạnh lên dưới ngưỡng 150:

Dự báo từ các tổ chức tài chính cho quý 4/2026 cho thấy sự phân hóa lịch sử, với các mục tiêu cuối năm trải dài trong biên độ 34 điểm, từ 130 đến 164. Sự chia rẽ này bộc lộ những bất đồng sâu sắc về việc liệu lộ trình bình thường hóa lãi suất của BoJ có thể cuối cùng sẽ vượt qua chu kỳ nới lỏng của Fed hay không.

Bảng dưới đây tóm tắt dự báo Q4/2026 từ các tổ chức tài chính lớn:

| Tổ chức | Mục tiêu USD/JPY Quý 4/2026 | Lý do cốt lõi |

|---|---|---|

| J.P. Morgan | 164 | Lợi thế lợi suất của Mỹ vẫn duy trì; lạm phát Mỹ dai dẳng ngăn cản Fed cắt giảm lãi suất sâu. |

| ING | 153 | BoJ thắt chặt dần dần lên mức 1,00% kết hợp với việc tất toán các vị thế carry trade vào mùa hè. |

| Scotiabank | 150 | Điều chỉnh định giá khi khoảng cách chính sách giữa Mỹ và Nhật Bản dần thu hẹp. |

| Bank of America | 130 | Đồng Yên tăng giá mạnh nhờ cán cân vãng lai của Nhật Bản cải thiện và chi phí năng lượng giảm. |

Các ngân hàng dự báo đồng Yên mạnh hơn (dưới 150) dựa trên giả định rằng BoJ sẽ tăng lãi suất lên mức 1,00% hoặc 1,25% vào cuối năm 2026, buộc các vị thế bán khống đồng Yên đầu cơ phải đóng lại hàng loạt. Ngược lại, các tổ chức đặt mục tiêu 160 hoặc cao hơn kỳ vọng rằng thuế quan của Mỹ, lạm phát dai dẳng và chi phí tài chính cao sẽ giữ lãi suất Mỹ ở mức cao, vô hiệu hóa bất kỳ đợt tăng lãi suất nhỏ lẻ nào từ Tokyo.

Có, đồng Đô la Mỹ được định giá cao hơn đáng kể so với đồng Yên Nhật. Tính đến cuối tháng 5/2026, một Đô la Mỹ đổi được khoảng 159,5 Yên. Xét về mặt lịch sử, giá trị danh nghĩa của đồng Đô la luôn duy trì ở mức cao hơn nhiều so với đồng Yên.

Sức mạnh của đồng Đô la so với đồng Yên chủ yếu do chênh lệch lãi suất lớn giữa hai nước. Cục Dự trữ Liên bang Mỹ duy trì lãi suất ở mức tương đối cao, trong khi Ngân hàng Trung ương Nhật Bản (BoJ) giữ lãi suất ở mức thấp hơn nhiều. Khoảng cách này khiến các khoản đầu tư thu nhập cố định tại Mỹ trở nên hấp dẫn hơn, làm tăng nhu cầu toàn cầu đối với đồng Đô la so với đồng Yên.

Nhiều nhà phân tích dự báo rằng đồng Yên có thể dần mạnh lên nếu khoảng cách lãi suất giữa Mỹ và Nhật Bản thu hẹp. Nếu BoJ tiếp tục tăng lãi suất và Fed bắt đầu cắt giảm lãi suất tại Mỹ, đồng Yên được kỳ vọng sẽ tăng giá. Tuy nhiên, các tổ chức tài chính vẫn đang chia rẽ về thời điểm và mức độ phục hồi chính xác.

Tỷ giá USD/JPY chịu ảnh hưởng nặng nề bởi sự khác biệt trong chính sách tiền tệ giữa Fed và BoJ, đặc biệt là lãi suất và lợi suất trái phiếu chính phủ. Tốc độ tăng trưởng kinh tế, dữ liệu lạm phát và cán cân thương mại của mỗi quốc gia cũng đóng vai trò quan trọng. Ngoài ra, vì Nhật Bản phụ thuộc lớn vào năng lượng nhập khẩu, biến động giá dầu toàn cầu cũng tác động trực tiếp đến giá trị đồng Yên so với Đô la.

Sự thống trị của đồng Đô la so với đồng Yên là một thực tế bám rễ sâu, được thúc đẩy bởi chênh lệch lãi suất rộng và động lực thương mại mang tính cấu trúc hơn là những biến động thị trường tạm thời. Cho đến khi các yếu tố kinh tế vĩ mô cơ bản thay đổi — chẳng hạn như khoảng cách lợi suất thu hẹp đáng kể hoặc giá năng lượng toàn cầu ổn định — đồng tiền Mỹ sẽ vẫn duy trì lợi thế cấu trúc của mình. Do đó, các nhà đầu tư và doanh nghiệp quốc tế cần tiếp tục xây dựng chiến lược xoay quanh khoảng cách định giá lịch sử này, tận dụng sức mua của đồng Đô la đồng thời quản trị rủi ro từ các đợt can thiệp của ngân hàng trung ương trong tương lai.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Giao dịch các công cụ tài chính như cổ phiếu, tiền tệ, hàng hóa, hợp đồng tương lai, trái phiếu, quỹ hoặc tiền kỹ thuật số tiềm ẩn mức độ rủi ro cao, bao gồm rủi ro mất một phần hoặc toàn bộ vốn đầu tư, và có thể không phù hợp với mọi nhà đầu tư.

Trước khi quyết định giao dịch các công cụ tài chính hoặc tiền điện tử, bạn cần hiểu đầy đủ về rủi ro và chi phí giao dịch trên thị trường tài chính, thận trọng cân nhắc đối tượng đầu tư, và tiến hành tư vấn chuyên môn cần thiết. Dữ liệu trên trang web này không nhất thiết là theo thời gian thực hay chính xác. Dữ liệu và giá cả trên trang web không nhất thiết là thông tin do bất kỳ sở giao dịch nào cung cấp, nhưng có thể được cung cấp bởi các nhà tạo lập thị trường. Bạn chịu trách nhiệm hoàn toàn về tất cả quyết kết giao dịch bạn đã thực hiện. Chúng tôi không chấp nhận bất cứ nghĩa vụ nào trước bất kỳ tổn thất hay thiệt hại nào xảy ra từ kết quả giao dịch của bạn, hoặc trước việc bạn dựa vào thông tin có trong trang web này.

Bạn không được phép sử dụng, lưu trữ, sao chép, hiển thị, sửa đổi, truyền hay phân phối dữ liệu có trên trang web này và chưa nhận được sự cho phép rõ ràng bằng văn bản của Trang web này. Tất cả các quyền sở hữu trí tuệ đều được bảo hộ bởi các nhà cung cấp và/hoặc sở giao dịch cung cấp dữ liệu có trên trang web này.

Chưa đăng nhập

Đăng nhập để xem nội dung nhiều hơn

Đăng nhập

Đăng ký