- USDJPY

- XAUUSD

- XAGUSD

- WTI

Thị trường

Phân tích

Người dùng

24x7

Lịch kinh tế

Học tập

Dữ liệu

- Tên

- Mới nhất

- Trước đây

Báo cáo CPI của Hoa Kỳ đóng vai trò trung tâm để đánh giá tác động của thuế quan. Tiến triển trong các cuộc đàm phán thương mại cũng sẽ được theo dõi, đặc biệt là với Trung Quốc. Doanh số bán lẻ của Hoa Kỳ, GDP của Anh và Nhật Bản cũng nằm trong chương trình nghị sự.

Bất chấp những lo ngại dai dẳng về suy thoái, dữ liệu hiện có cho thấy nền kinh tế Hoa Kỳ đang ở trong tình trạng tồi tệ nhất, hướng đến sự chậm lại. Hiện vẫn chưa có dấu hiệu nào cho thấy lạm phát đang tăng tốc, vì cả CPI và PCE đều giảm vào tháng 3. Tuy nhiên, sự hạ nhiệt của lạm phát có thể chỉ là tạm thời vì thuế quan có đi có lại trên diện rộng đã có hiệu lực vào ngày 9 tháng 4. Mặc dù mức thuế cao hơn được thiết lập trên mức thuế phổ cập 10% đã bị trì hoãn trong 90 ngày và một số miễn trừ khác cũng đã được công bố, giá của hầu hết các mặt hàng nhập khẩu dự kiến sẽ tăng ít nhất cùng một mức, với nhiều mặt hàng nhập khẩu từ Trung Quốc phải đối mặt với mức thuế cao hơn là 145%.

Tuy nhiên, người ta kỳ vọng rằng rất ít chi phí đó được chuyển cho người tiêu dùng vào tháng 4. Nhiều doanh nghiệp đã nhập hàng trước 'Ngày giải phóng', trong khi những doanh nghiệp khác có thể hy vọng rằng hầu hết các mức thuế quan sẽ sớm biến mất và đang trì hoãn việc tăng giá. Nhưng điều này phụ thuộc vào việc chính quyền Trump có đạt được các thỏa thuận thương mại với các đối tác thương mại chính của mình trong vòng vài tháng hay không, điều này có thể không thực tế lắm.

Tuy nhiên, điều đó có nghĩa là báo cáo CPI tháng 4 sẽ không phải là thảm họa như nó có thể đã từng. Chỉ số giá tiêu dùng dự kiến sẽ tăng 0,3% so với tháng trước, giữ nguyên ở mức 2,4% theo năm. CPI cốt lõi cũng được dự báo sẽ tăng 0,3% trong tháng và giữ nguyên ở mức 2,8% theo năm.

Cục Dự trữ Liên bang đã cảnh báo về rủi ro gia tăng đối với cả lạm phát và thất nghiệp tại cuộc họp chính sách vào tháng 5, do đó bất kỳ bất ngờ nào đối với dữ liệu vào thứ Ba có thể khiến các nhà đầu tư tiếp tục cắt giảm kỳ vọng cắt giảm lãi suất cho năm 2025.

Nhưng với việc Fed cũng có việc làm đầy đủ như một phần của nhiệm vụ kép của mình, các cược cắt giảm lãi suất là sự đánh đổi giữa lạm phát và những gì đang diễn ra trong phần còn lại của nền kinh tế. Hiện tại, Fed đang thận trọng trong việc quản lý kỳ vọng lạm phát, do đó, họ vẫn giữ vững lập trường chờ đợi và xem xét. Nhưng bất kỳ sự suy thoái đột ngột nào trong nền kinh tế sẽ thúc đẩy họ xem xét lại lập trường này, như một số quan chức Fed đã chỉ ra.

Doanh số bán lẻ là một trong những tập dữ liệu có thể đi ngược lại với báo cáo lạm phát. Sau khi tăng vọt 1,5% m/m đã sửa đổi vào tháng 3, doanh số bán lẻ có thể chỉ tăng 0,1% vào tháng 4. Những con số đó sẽ được công bố vào thứ năm cùng với giá sản xuất, sản xuất công nghiệp và chỉ số sản xuất của Philly Fed. Sẽ có thêm một loạt các bản phát hành vào thứ sáu, bao gồm giấy phép xây dựng, khởi công nhà ở, chỉ số sản xuất của Empire State và khảo sát sơ bộ về tâm lý người tiêu dùng của Đại học Michigan.

Điều sau sẽ đặc biệt quan trọng vì số liệu kỳ vọng lạm phát của UoM đã tăng đáng kể trong những tháng gần đây, có thể góp phần vào sự thận trọng của Fed.

Nhưng khi các nhà đầu tư tuyệt vọng phân tích tất cả dữ liệu để tìm manh mối, có khả năng các tiêu đề liên quan đến thuế quan có thể có tác động lớn hơn đến thị trường. Bộ trưởng Tài chính Hoa Kỳ Scott Bessent và Đại diện Thương mại Jamieson Greer dự kiến sẽ có cuộc hội đàm với các quan chức cấp cao của Trung Quốc tại Thụy Sĩ vào thứ Bảy.

Đây là cuộc họp cấp cao đầu tiên giữa hai nước kể từ khi căng thẳng thương mại leo thang vào tháng 2 và rủi ro rất cao. Thị trường hiện chỉ đơn giản là vui mừng vì hai bên đã đồng ý tham gia đàm phán trực tiếp. Nhưng có rất nhiều điều cho thấy Washington và Bắc Kinh còn khá xa nhau về điểm xuất phát, vì vậy bất kỳ sự thất vọng nào cũng có thể dẫn đến sự đảo ngược trong tâm lý tích cực, kéo tài sản rủi ro xuống thấp hơn vào đầu tuần giao dịch.

Bất kỳ đợt bán tháo tiềm năng nào cũng có thể ít nghiêm trọng hơn đối với đồng bảng Anh và cổ phiếu Anh sau thỏa thuận đạt được giữa Hoa Kỳ và Anh về thương mại, theo đó giảm thuế quan 25% đối với ô tô và thép xuống mức cơ bản là 10%. Mặc dù có vẻ như Anh đã không giành được nhiều nhượng bộ trong thỏa thuận sơ bộ này, nhưng nó diễn ra ngay sau một thỏa thuận với Ấn Độ, cũng như cải thiện quan hệ với Liên minh châu Âu.

Sau đó, đồng bảng Anh đã thiết lập được mức hỗ trợ mạnh ngay trên mức 1,32 đô la, nhưng đồng thời, nó lại thiếu động lực để bứt phá thuyết phục lên trên mức 1,34 đô la. Nếu không có đợt tăng giá rủi ro toàn cầu, các bản phát hành kinh tế của Anh vào tuần tới có thể không đủ để tiếp thêm động lực cho phe mua.

Số liệu việc làm của Anh trong tháng 3 sẽ được công bố vào thứ Ba, với Ngân hàng Anh theo dõi chặt chẽ mức tăng trưởng tiền lương, vốn đang tỏ ra rất khó khăn. BoE không kỳ vọng lạm phát sẽ đạt mục tiêu 2% cho đến năm 2027 nhưng những lo ngại về tăng trưởng đang khiến lạm phát đi theo hướng giảm. Một bản cập nhật về nền kinh tế sẽ được công bố vào thứ Năm khi số liệu GDP quý đầu tiên được công bố.

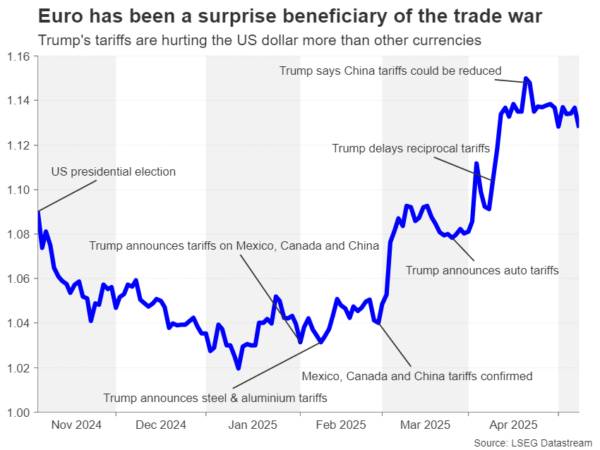

Bên kia kênh, đây sẽ là một tuần tương đối yên tĩnh đối với khu vực đồng euro, với các cuộc đàm phán thương mại giữa Hoa Kỳ và EU có thể là trọng tâm chính đối với các nhà đầu tư. EU được cho là đang cân nhắc mức thuế quan cao hơn đối với hàng hóa trị giá tới 95 tỷ euro của Hoa Kỳ mà khối này có thể áp dụng nếu các cuộc đàm phán thất bại. Mặt khác, bất kỳ dấu hiệu tiến triển nào cũng có thể thúc đẩy đồng euro, vốn đã củng cố mức tăng do chiến tranh thương mại trong ba tuần qua.

Về mặt dữ liệu, chỉ số tâm lý kinh tế ZEW của Đức có thể thu hút sự chú ý vào thứ Ba, trong khi vào thứ Năm, dữ liệu việc làm theo quý và ước tính thứ hai về tăng trưởng GDP quý 1 của Khu vực đồng tiền chung châu Âu sẽ được công bố.

Nhật Bản cũng mong muốn đạt được một thỏa thuận thương mại mới với Hoa Kỳ vì sự phục hồi kinh tế mong manh có thể gặp khó khăn trong ba tháng đầu năm 2025. Số liệu GDP công bố vào thứ Sáu dự kiến sẽ cho thấy nền kinh tế Nhật Bản đã suy giảm nhẹ, 0,1%, trong quý 1.

Hiệu suất chậm chạp ngay cả trước khi thuế quan của Trump có hiệu lực là một trong những lý do khiến Ngân hàng Nhật Bản trở nên kém tự tin hơn về việc tăng lãi suất một lần nữa. Tuy nhiên, các nhà hoạch định chính sách ngày càng lo ngại về tính cứng nhắc của lạm phát thực phẩm, điều này cuối cùng có thể đẩy áp lực giá cơ bản lên cao.

Do đó, khả năng tăng lãi suất vẫn có thể xảy ra và bất kỳ sức mạnh bất ngờ nào trong nền kinh tế cũng sẽ làm tăng khả năng thắt chặt hơn nữa vào cuối năm, thúc đẩy đồng yên.

Cũng có thể có một số gợi ý về triển vọng tăng lãi suất trong Bản tóm tắt ý kiến của BoJ về cuộc họp tháng 4-tháng 5 sẽ được công bố vào thứ Hai. Bản tóm tắt này sẽ làm sáng tỏ mức độ các thành viên hội đồng quản trị kiên trì với quyết tâm bình thường hóa chính sách của họ.

Cuối cùng, tại Úc, thị trường lao động sẽ là tâm điểm chú ý, khi số liệu tăng trưởng tiền lương quý 1 được công bố vào thứ Tư, tiếp theo là báo cáo việc làm tháng 4 vào thứ Năm. Các nhà đầu tư đã định giá khoảng 90% khả năng Ngân hàng Dự trữ Úc sẽ cắt giảm lãi suất chỉ lần thứ hai tại cuộc họp chính sách vào cuối tháng 5. Thật khó để thấy số liệu việc làm thay đổi đáng kể tỷ lệ cược đó.

Tuy nhiên, bất kỳ bất ngờ lớn nào cũng có thể tác động đến đồng đô la Úc, mặc dù vào đầu tuần, sự chú ý của đồng đô la Úc sẽ tập trung vào những diễn biến từ các cuộc đàm phán thương mại Mỹ - Trung vào cuối tuần, cũng như dữ liệu CPI và PPI của Trung Quốc được công bố vào thứ Bảy.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Giao dịch các công cụ tài chính như cổ phiếu, tiền tệ, hàng hóa, hợp đồng tương lai, trái phiếu, quỹ hoặc tiền kỹ thuật số tiềm ẩn mức độ rủi ro cao, bao gồm rủi ro mất một phần hoặc toàn bộ vốn đầu tư, và có thể không phù hợp với mọi nhà đầu tư.

Trước khi quyết định giao dịch các công cụ tài chính hoặc tiền điện tử, bạn cần hiểu đầy đủ về rủi ro và chi phí giao dịch trên thị trường tài chính, thận trọng cân nhắc đối tượng đầu tư, và tiến hành tư vấn chuyên môn cần thiết. Dữ liệu trên trang web này không nhất thiết là theo thời gian thực hay chính xác. Dữ liệu và giá cả trên trang web không nhất thiết là thông tin do bất kỳ sở giao dịch nào cung cấp, nhưng có thể được cung cấp bởi các nhà tạo lập thị trường. Bạn chịu trách nhiệm hoàn toàn về tất cả quyết kết giao dịch bạn đã thực hiện. Chúng tôi không chấp nhận bất cứ nghĩa vụ nào trước bất kỳ tổn thất hay thiệt hại nào xảy ra từ kết quả giao dịch của bạn, hoặc trước việc bạn dựa vào thông tin có trong trang web này.

Bạn không được phép sử dụng, lưu trữ, sao chép, hiển thị, sửa đổi, truyền hay phân phối dữ liệu có trên trang web này và chưa nhận được sự cho phép rõ ràng bằng văn bản của Trang web này. Tất cả các quyền sở hữu trí tuệ đều được bảo hộ bởi các nhà cung cấp và/hoặc sở giao dịch cung cấp dữ liệu có trên trang web này.

Chưa đăng nhập

Đăng nhập để xem nội dung nhiều hơn

Đăng nhập

Đăng ký