行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

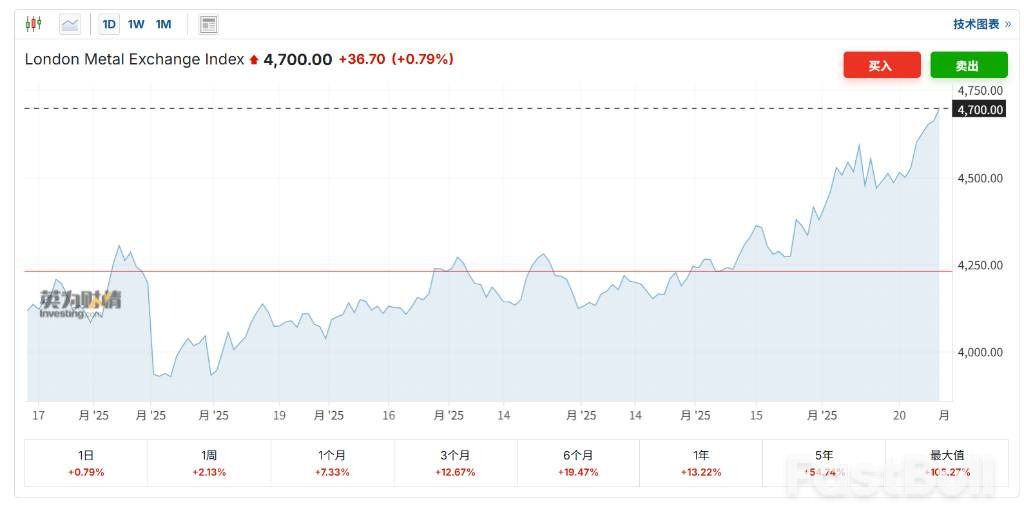

現貨黃金在4,600美元歷史高點附近窄幅震盪,宏觀訊號分裂導致多空拉鋸。強勢美元與高實際利率壓制上行,而避險情緒提供下方支撐,市場等待關鍵訊號打破僵局。

週五歐盤時段,現貨黃金價格在4,600美元附近窄幅震盪,徘徊於歷史高點區域。儘管日線圖上的上漲趨勢仍未被破壞,但金價近期的走勢顯得十分糾結:每次沖高都伴隨著回落,而每次回落又總能吸引買盤介入,形成典型的拉鋸戰行情。市場多空力量在此達到了微妙的平衡,等待一個關鍵訊號來打破僵局。

造成當前盤整局面的核心原因,是宏觀經濟訊號出現了明顯分歧,讓黃金的定價邏輯陷入混亂。

一方面,偏軟的通膨數據曾讓市場預期聯準會可能提前轉向寬鬆政策,這對零息資產黃金構成直接利多。但另一方面,最新公佈的初請失業金人數降至19.8萬人,遠低於21.5萬人的預期,凸顯了美國勞動市場的強勁韌性。

強勁的就業數據意味著聯準會的升息週期可能延長,或將高利率維持更久。這會直接推高實際利率和美元的吸引力,從而對金價形成壓制。由於聯準會一再強調其決策將依賴數據,交易員難以形成統一預期,導致市場進入「數據好就賣黃金,數據差就買黃金」的高頻震盪模式。

目前,壓制黃金上行的主要力量是強勢美元和高企的實際利率。受益於亮眼的就業數據,美元指數已反彈至數週高點,這增加了持有黃金的機會成本,也是金價先前衝擊4,642.77美元高點失敗的關鍵原因。

然而,金價並未因此出現深度回調,反而在4,600美元關卡展現出極強韌性,背後是避險情緒提供的強力支撐。在全球政策前景不明朗、地緣政治局勢緊張的背景下,黃金作為終極避險資產的價值凸顯。近期中東局勢的反覆波動,每一次緊張升級都會吸引避險資金湧入,推動金價短線拉升。

此外,市場也正在關註一個潛在變數:美國最高法院對關稅相關事項的裁決。這一事件可能影響未來的通膨和經濟成長預期。如果裁決結果降低了貿易政策的不確定性,可能緩解市場對滯脹的擔憂,削弱黃金的吸引力;反之,則會進一步強化黃金的風險對沖價值。

從技術圖形分析,黃金的整體上升趨勢依然健康,價格仍在上升通道內運行。短期來看,上方阻力位是前期高點4,642.77美元,下方關鍵心理支撐位則在4,500.00美元。

技術指標也透露出關鍵訊息:

• MACD指標:DIFF為92.77,DEA為82.59,柱體為20.35,整體仍在零軸上方運行,顯示中期多頭格局未改。但值得注意的是,MACD柱體並未持續放大,暗示上漲動能放緩。

• RSI(14)指標:讀數約為67.74,處於偏強區間但尚未進入超買狀態,符合目前「強勢整理」的市場特徵。

綜合來看,目前的技術形態更像是上漲途中的一次休息和籌碼交換,而非趨勢反轉的訊號。市場正在積蓄能量,等待下一個突破方向。

展望後市,黃金的走向可能遵循以下兩條路:

1. 看漲路徑:若後續數據顯示通膨持續降溫,或聯準會釋放鴿派訊號,導致實際利率預期和美元走弱,金價可望再次挑戰4,642.77美元的前高,甚至衝擊4,700美元區域。交易者需警惕假突破風險,即價格突破後未能站穩迅速回落。

1. 回檔路徑:如果經濟數據持續強勁,市場重新押注「更高更久」的利率環境,同時避險情緒降溫,金價可能在4600美元附近持續承壓,並向下測試4500.00美元的支撐位。即便如此,這更可能是技術修正,而非多頭市場的終結。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。