行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

歐元兌美元延續強勢,受歐元區零售銷售及PMI數據利好及歐央行維持鷹派支撐。反觀美國經濟數據疲軟,聯準會降息預期升溫,貨幣政策分化持續利好歐元,匯價正測試關鍵阻力位。

週四(12月4日)亞歐時段,歐元兌美元走出探底回升的走勢,匯價持續維持強勢,在歐元區零售銷售數據公佈後小幅獲利回吐,匯價繼續維持在強勢區間,目前交投於1.1671附近。

近期歐元已經走出九連陽,開始挑關鍵壓力位,幾乎未回吐近期的漲幅。

近期多重資訊影響了歐元的走勢,本文介紹了近期關鍵數據以及對後續走勢進行了展望。

10月歐元區零售銷售額環比成長為0%,扭轉了9月環比下降0.1%的態勢符合市場預期,同比增速則超出市場1.3%的預期來到了1.5%。

歐元區HCOB服務業採購經理人指數終值上修至53.6,創下兩年多來的最快成長速度,標誌著該產業連續第六個月擴張。

同時,法國、德國兩大核心經濟體的製造業數據都超出市場預期,多重利好共振推動歐元大幅走強。

這項數據不僅坐實了勞動市場趨弱的訊號,更強化了市場對聯準會下週降息25個基點的預期。

同時雖然美國的ISM非製造業PMI升至52.6(前值52.4),創2025年2月以來新高,略超預期52.1但周三晚上公佈的ISM製造業PMI數據降至48.2(前值48.7),連續第9個月萎縮,同時觀察非製造業PMI分項可知拉動主要來自於金融保險、醫療保健、AI相關科技服務、資訊服務業,相反大眾服務業則均顯示疲軟,高收入和中低收入消費行業分化將持續加深,最終影響整體經濟穩定性。

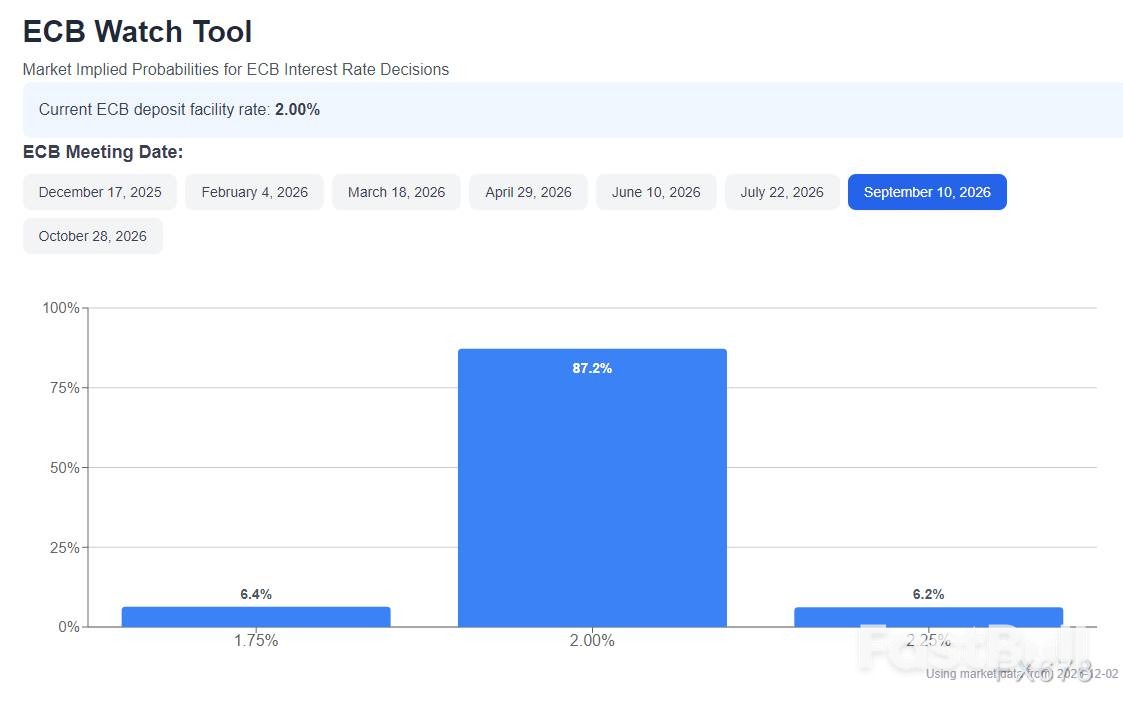

歐洲央行方面,12月維持利率不變已成共識,且2026年降息的機率目前來看極低。

歐洲央行行長拉加德週三的演講也進一步印證了這一立場,她強調家庭支出與韌性十足的勞動力市場為歐元區經濟提供關鍵支撐,核心通膨保持平穩,暗示12月18日議息會議後仍將維持利率穩定。

貨幣政策分化仍是目前歐元的核心支撐邏輯,這也意味著後續歐元回檔空間大概率受限,歐洲利率觀察顯示明年10月降息機率仍不超過20%。

美國方面,市場定價顯示,聯準會大概率在12月10日議息會議後實施25個基點降息,明年或進一步跟進兩至三次降息。

此外,市場對聯準會長期政策的預期也持續壓制美元。 2026年5月鮑威爾任期結束後,鴿派候選人凱文·哈西特被視為熱門接任者,投資者已開始提前博弈明年聯準會啟動大幅貨幣寬鬆週期的可能性。

美國私部門的挑戰者裁員人數是美國初請失業金人數的2個月的領先指標,值得重點關注。

歐元兌美元依托雙底反彈,匯價連續兩日觸碰藍色頸線代表歐元走勢偏強,下方雙底形態的量度漲幅在1.1700附近,也是近期的關鍵壓力位,而支撐位需要關註五日線以及上方的1.1650關鍵點位。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。