行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

國際金價狂熱飆升,高盛逆勢警告並非完美避風港,強調回撤風險與通膨對沖不穩,並看好美股。然而,市場對黃金ETF的資金湧入依舊強勁,引發多空對峙。

2025年暴漲超過60%,創下1979年以來最大漲幅後,國際金價在2026年開年繼續高歌猛進,一度升破4,600美元。市場一片狂熱,投資人瘋狂湧入這個傳統的避險資產。

然而,就在金價「勢如破竹」之際,頂級投行高盛(Goldman Sachs)卻發出了不一樣的聲音,警告稱將黃金視為投資組合「安全牌」的投資者,可能正在犯下一個重大錯誤。

高盛財富管理業務的投資策略團隊在2026年展望報告中明確表示,並不青睞將黃金作為分散投資風險的工具。團隊的核心論點主要基於黃金歷史表現的兩大風險。

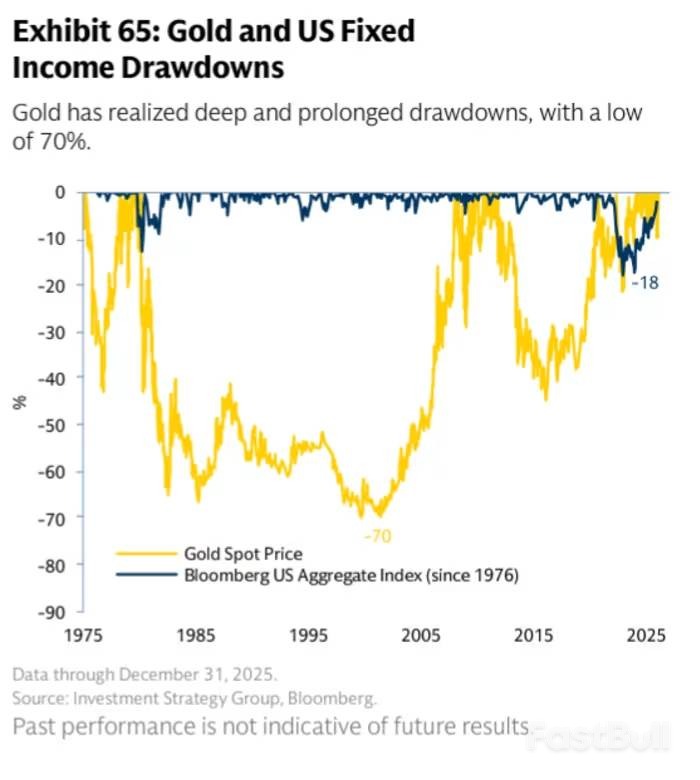

首先是劇烈的價格回撤風險。報告警告:「黃金在歷史上出現過深度且持續的回撤,其最大回撤幅度達70%。」與傳統上被視為避險資產的美國債券相比,黃金的下跌風險要大得多。

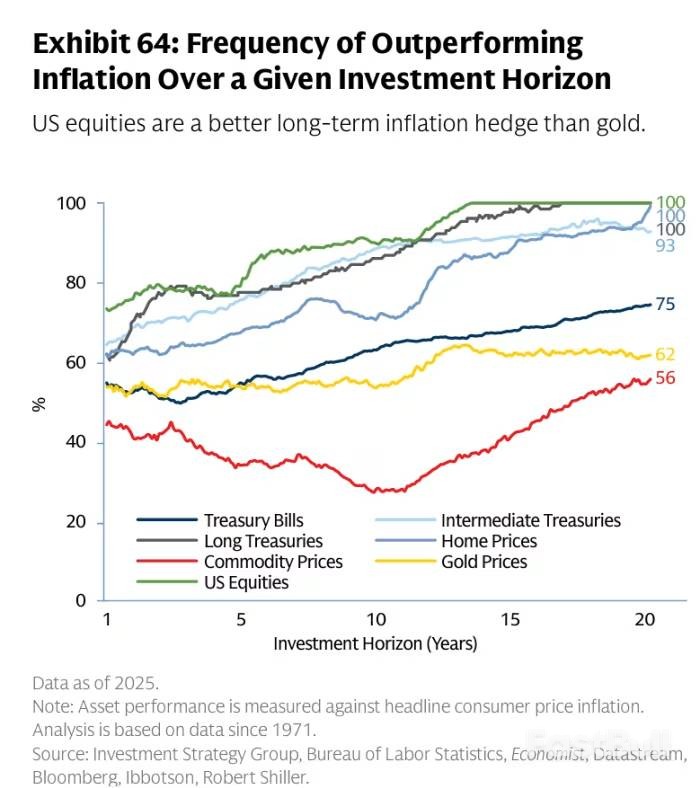

其次,黃金對沖通貨膨脹的能力並不穩定。高盛投資策略團隊的戰術資產配置主管Brett Nelson指出,歷史數據顯示,黃金的波動性甚至高於美國股票,回檔幅度也更大。

“在過去20年的滾動週期內,只有大約一半的時間能夠有效對沖通膨,產生實際回報。”他補充道,“相比之下,在同一時間框架內,美國股票的表現始終優於通膨。”

儘管高盛提出了明確警示,但市場的熱情絲毫未減,資金仍在加速流入與黃金掛鉤的金融產品。

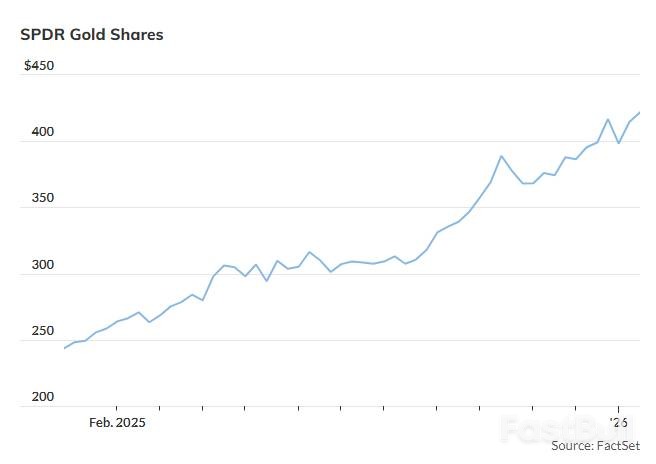

根據FactSet的數據,投資者週一單日就向熱門的黃金ETF——SPDR Gold Shares注入了9.5億美元。這筆巨額資金不僅扭轉了該基金在2026年初的資金流出局面,也使其年初至今的淨流入達到1.18億美元。

這只ETF的價格在2025年飆升了近64%,創下自2004年底成立以來的最大年度漲幅,遠超其在2007年創下的逾30%的前紀錄。

事實上,在當前的市場環境中,像高盛這樣對黃金持悲觀態度的機構並不多見。

例如,富國銀行投資研究所在周二的報告中表示,預計2026年黃金價格將進一步上漲。該機構認為,地緣政治緊張局勢加劇、全球央行積極購金是主要的市場驅動因素。

富國銀行也指出,聯準會今年預期的降息以及穩定的美元,都將有助於推動黃金在2026年取得優異表現,儘管上漲步伐可能會比2025年放緩。

那麼,如果不看好黃金,高盛的投資策略是什麼呢?答案是增持美國股票。

Brett Nelson表示:「除非你非常確信經濟衰退即將到來,否則很難減持美國股票。」他強調,經濟基本面最終會支撐企業獲利,而標普500指數的走勢最終會跟隨企業獲利的腳步。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。