行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

人工智慧熱潮正催生前所未有的記憶體需求,導致供應短缺與價格飆升,為美光科技等晶片製造商帶來績效支撐。高盛上調美光預期,預示其營收與獲利將超華爾街預測,並展望一個潛在的記憶體超級週期。

為支持人工智慧而激增的資料中心基礎設施投資已致使記憶體形成短缺,進而導致價格飆升,這一背景或為即將公佈的美光科技(MU.US)季度財報提供支撐。本週,高盛分析師在美光計劃於12月17日舉行的季度財報電話會議前提供了最新看法。分析師給出了基本看漲的前景,預測其業績將高於華爾街的普遍預期。他們也對2026年可能的情況提出了初步看法,並詳述了美光財報中可能影響其股價的關鍵關注點。

高盛分析師在業績前發布預測,美光科技預計第三季營收將達到132億美元,超過華爾街127億美元的普遍預期,預計每股收益為4.15美元,高於3.84美元的平均預期。

記憶體瓶頸已被指出是包括戴爾(DELL.US)在內的高階AI伺服器供應商面臨的日益嚴重的問題。戴爾在第三季財報電話會議中表示,記憶體價格上漲正增加其成本,且記憶體短缺正帶來挑戰。

戴爾副董事長傑弗裡·克拉克表示:"我們處在一個非常獨特的時期。這是前所未有的。我們從未見過成本以如此速度上漲。而且,不僅僅是DRAM,NAND也是如此。"

自2022年ChatGPT的發布引發了人工智慧研發熱潮以來,一場爭奪高效能運算能力的"淘金熱"便已展開。幾乎所有人都在使用大型語言模型來補充,有時甚至取代傳統搜尋。大多數公司也正深入開發和實施能夠簡化流程、提供協助,甚至在某些情況下替代工作人員的AI代理應用。

AI研發的速度堪比網路黎明時期;然而,所需的資料中心算力遠超迄今所見過的任何水準。因此,最大的雲端服務供應商正在投資數千億美元於由GPU、TPU和XPU等AI優化晶片驅動的新一代伺服器。

摩根大通策略師史蒂芬妮·阿里亞加在10月份寫道:"訓練過程非常且日益密集地需要算力,但早期的LLM需求尚可管理。如今,算力需求正在迅速加速,特別是隨著更多模型投入生產。英偉達估計,回答複雜問題的推理模型所需的算力可能是單次推理的100倍以上。"

急於用AI優化的伺服器機架改造資料中心,揭露了一系列供應瓶頸,包括由三星、SK海力士和美光主導的記憶體市場的短缺。這些公司銷售DRAM(動態隨機存取記憶體)、NAND快閃記憶體和HBM(高頻寬記憶體),後者是專為AI應用設計的高需求記憶體。

供應短缺導致現貨市場記憶體價格飆升,而這又開始傳導至合約供應價格。因此,關於初現端倪的記憶超級週期的討論開始出現,部分原因在於包括美光在內的主要廠商宣布了大規模的產能擴張計畫。美光最近退出了消費級記憶體市場,以便為AI市場釋放更多的記憶體產能。

美光科技執行副總裁兼首席商務官蘇米特·薩達納表示:"數據中心AI驅動的增長導致對內存和存儲的需求激增。美光做出了艱難的決定,退出Crucial消費級業務,以便改善供應,並為我們在增長更快的領域的大型戰略客戶提供支持。"

需求激增、供應緊張以及記憶體價格飆升,促使包括高盛在內的華爾街機構上調了對美光的預期。美光預計將在本月中旬公佈季度業績。

高盛並未忽視這初現端倪的記憶體超級週期背後的順風。這家擁有156年歷史的投行堪稱最受尊敬的華爾街研究機構,自英特爾於1970年推出首款大規模生產的半導體內存晶片——1024位(1K)Intel 1103 DRAM晶片以來,它已見證過多次內存超級週期的興衰。

高盛預計美光將發布強勁的財報,並預測將提供樂觀的業績指引。高盛分析師在研究報告中寫道:定價優勢應能推動季度業績超預期,為公司2026年的良好表現奠定基礎。

高盛分析師預計,美光第三季營收及每股盈餘皆超出市場平均預期。他們也預期毛利率將達到53.6%,高於華爾街普遍預期的51.6%。

總體而言,在美光財報發布前,高盛將其對2026年和2027年的營收和non-GAAP每股收益預估分別上調了9%和19%,"以反映自我們上次更新以來更為積極的行業定價趨勢。"

高盛預計,投資人將關注美光財報中的三個關鍵主題,以判斷2026年的市場情緒:

1. 定價優勢的可持續性-高盛期望獲得"關於當前DRAM價格上漲週期能否在未來幾季持續下去的進一步資訊"。

2. HBM路線圖-高盛預計公司將"就其HBM的近期份額目標以及HBM4將在多大程度上改善公司地位發表評論"。

3. 毛利率路徑-其分析師"認為關於毛利率未來發展路徑的額外評論將很重要"。

高盛修正後的2026年營收和獲利預期分別比華爾街普遍預期高出5%和10%,這表明如果高盛的模型是正確的,許多分析師將被迫追趕並提高他們的預測。

目前,高盛最新的資料模型預測2026年營收為608億美元(此前為572億美元),2027年營收為689億美元(此前為622億美元)。

在獲利方面,其分析師預計2026年日曆年每股收益為21.01美元,2027年每股收益為23.81美元。

高盛的新獲利展望也促使其重新考慮其股價目標。現在它認為美光股價可能升至205美元,高於先前180美元的目標。

高盛列出了可能影響前景的以下催化劑:

* "公司在HBM路線圖上持續執行,並相對於三星和SK海力士獲得份額;

* AI加速器中HBM含量的顯著提升(超出當前預期);

* CXMT繼續獲得DRAM市場份額的跡象,對定價動態產生負面影響。 "

高盛並非唯一一家看好美光將大幅上漲的華爾街機構。摩根士丹利在一份研究報告中也表達了看漲的論調。

摩根士丹利的穆爾在研究報告中寫道:"我們正進入未知領域,因為我們面臨著類似2018年的短缺局面正在形成,但EPS起點水平要高得多;我們預計連續的向上修正將繼續。自從我們大約一個多月前將美光評級上調至增持以來,DDR5現行價格已上漲了兩倍,從歷史角度看漲幅的價格,19909973歲。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。

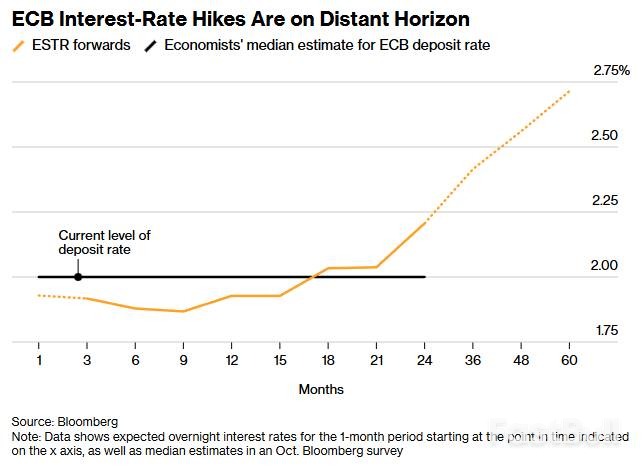

同時,市場預期歐洲央行(ECB)已結束降息週期,並在未來一段時間維持利率不變。金融市場進一步降低了2026年降息的預估。

同時,市場預期歐洲央行(ECB)已結束降息週期,並在未來一段時間維持利率不變。金融市場進一步降低了2026年降息的預估。