行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

美國證券通證化兩大路徑顯現:DTCC改良間接持有體系,著重效率;而直持模式則顛覆所有權結構,賦予投資人自主權。這場博弈不僅考驗金融中介,更預示著投資人選擇權的回歸。

2025年12月11日,美國證券存管信託公司(DTCC)獲得了SEC的一份“免責函”,獲準將其託管的證券資產在區塊鏈上進行通證化。

消息一出,市場沸騰。掌管99兆美元資產的DTCC終於入場,似乎意味著美股通證化的大門就此敞開。

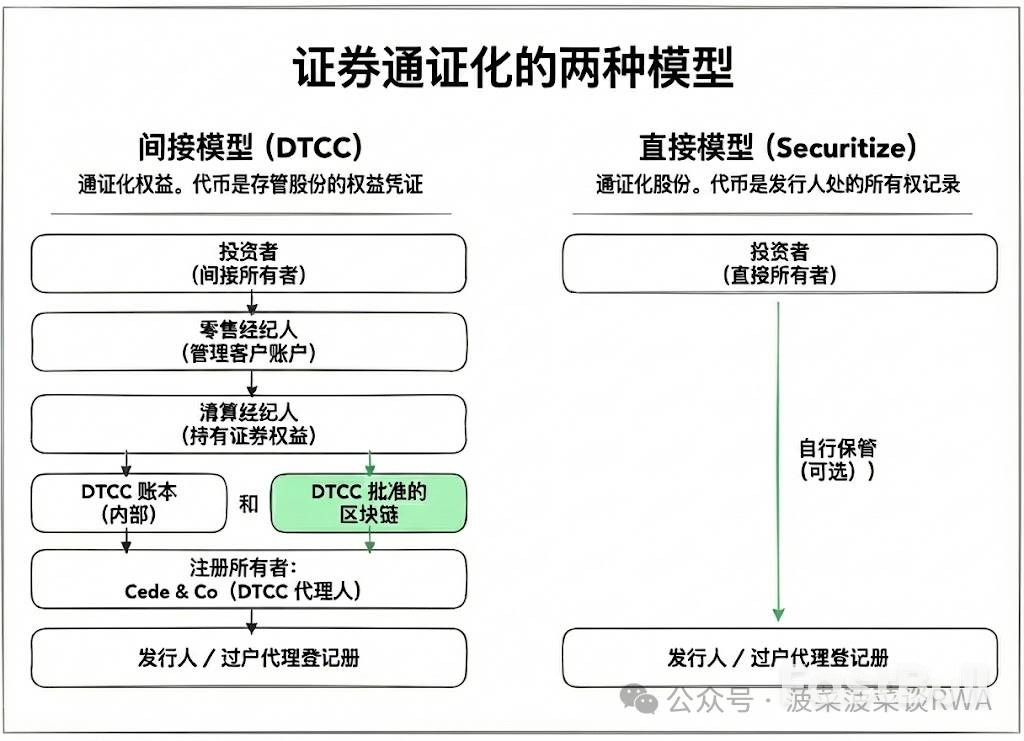

然而,仔細研讀這份文件會發現一個關鍵細節:DTCC通證化的並非股票本身,而是「證券權益」(security entitlements)。這聽起來像是法律術語遊戲,但背後卻揭示了證券通證化領域兩條截然不同、正在激烈博弈的路徑。

要理解這場博弈,首先必須接受一個不常識的事實:在美國公開市場,絕大多數投資人從未真正直接擁有過自己買的股票。

這要追溯到上世紀60年代末的「紙質危機」(Paperwork Crisis)。當時美股交易量從日均數百萬股暴增至上千萬股,依賴實體股票證書交割的陳舊系統徹底癱瘓。券商後台堆積如山的證書,遺失、偷竊、偽造事件頻傳,整個華爾街瀕臨崩潰。

DTC(存管信託公司,DTCC的前身)正是為解決這場危機而生。它的方案簡單粗暴:將所有股票證書集中存管,交易時不再郵寄實物,只在電子帳本上記一筆。

為了實現這一點,DTC設立了一個名為Cede Co.的代持機構,將幾乎所有上市公司的股票都統一登記在它的名下。根據1998年的官方數據,Cede Co.持有美國83%已發行股票的法定所有權。

這意味著,當你的券商帳戶顯示「持有100股蘋果股票」時,蘋果的股東名冊上登記的名字其實是Cede Co.。你所擁有的,是一種名為「證券權益」的合約請求權——你有權向你的券商主張這100股股票的經濟利益,券商再向上一級清算券商主張,最終一直追溯到DTCC。

這是一條層層嵌套的權益鏈,而非直接的財產權。這套「間接持有體系」運作了五十多年,雖然解決了紙本危機,支撐起全球最大的資本市場,但也讓投資人與自己持有的資產之間,永遠隔了一層中介。

了解間接持有體系,DTCC此次通證化的真實意圖就清晰了。它選擇的是一條漸進式改良的道路。

根據SEC文件,DTCC通證化服務的對象,是其「參與者」(Participants)持有的證券權益。這些參與者是直接與DTCC對接的數百家大型銀行和清算券商,一般投資者無法直接使用這項服務。

通證化後的「證券權益代幣」將在DTCC批准的區塊鏈上流轉,但它代表的依然是對底層資產的合約請求權。股票的法定所有權,依舊登記在Cede Co.名下。

這本質上是基礎設施升級,旨在提升現有系統的效率,而非顛覆它。 DTCC明確了三大目標:

• 提升抵押品流動性:傳統模式下,證券跨帳轉移需要等待結算週期,通證化後可實現近乎即時的權益轉移,釋放被凍結的資本。

• 簡化對帳流程:區塊鏈作為共享的“單一事實來源”,可以減少DTCC與各級券商之間繁瑣的每日對帳工作。

• 為未來創新鋪路:未來可能支援以穩定幣發放股息等功能,但這需要額外的監管許可。

DTCC特別強調,這些代幣不會進入DeFi生態,不會繞過現有中介,更不會改變發行人的股東名冊。作為系統重要性金融基礎設施,DTCC的首要任務是維穩。它所依賴的多邊淨額結算(multilateral netting)體系,能將每日數萬億美元的交易軋差到僅需幾百億美元完成結算,這種極致的效率只有在中心化架構下才能實現。

在DTCC謹慎升級的同時,另一條更激進的路徑已然出現。

2025年9月3日,納斯達克上市公司Galaxy Digital宣布,其A類普通股已透過與Superstate合作,在Solana公鏈上實現通證化。

這裡的關鍵差異在於:這些代幣代表的是真實的股票本身,而非權益請求權。作為SEC註冊的過戶代理人(transfer agent),Superstate會在代幣於鏈上轉移時,即時更新Galaxy Digital的股東名冊。這意味著,代幣持有人的名字將直接出現在發行人的股東登記冊上,徹底繞過了Cede Co.和整個間接持有系統。

這是真正意義上的“直接持有”,投資者獲得的是財產權。

另一家公司Securitize則計劃在2026年第一季推出「全鏈上合規交易」的通證化股票服務,同樣強調其代幣是「真正的、受監管的股票」。其模式更進一步,不僅支援鏈上持有,還試圖實現鏈上交易。在美股開市時錨定最優報價,休市後則由自動做市商(AMM)提供流動性,理論上可實現24/7全天候交易。

這條路徑的願景,是把區塊鏈當作證券市場的基礎設施原生層,而非現有系統的附加層。

這並非簡單的技術路線之爭,而是兩種制度邏輯的博弈。

• DTCC的路徑是漸進式改良,它承認現有體系的價值-淨額結算的效率、中央對手方的風險緩釋和成熟的監管架構。它只是用區塊鏈技術讓這台機器運作得更快、更透明。中介的角色依然穩固。

• 直接持有的路徑則是結構性變革,它從根本上質疑間接持有系統的必要性:既然區塊鏈能提供不可篡改的所有權記錄,為何還需要層層中介?既然投資人可以自己保管資產,為何要把所有權交給Cede Co.?

兩條路徑各有取捨。

直接持有帶來了前所未有的自主權:自我託管、點對點轉移、與DeFi協議的可組合性。但代價是流動性分散,以及失去了淨額結算帶來的資本效率。同時,投資人需要自行承擔私鑰遺失、錢包被竊等營運風險。

間接持有保留了系統級的效率和穩定性,以及成熟的監管合規框架。但代價是投資人永遠只能透過仲介行使權利,與發行人隔著一道鴻溝。

值得注意的是,SEC對兩條路徑都保持開放態度。 SEC委員Hester Peirce在聲明中明確表示,DTCC的模式是“有希望的一步”,但同時鼓勵其他市場參與者探索不同路徑,讓投資者“更容易直接持有和交易證券,而不是通過中介”。監管的訊號很清晰:讓市場自己決定哪種模式比較優。

這場博弈對現有金融中介的商業模式構成了直接挑戰。

• 清算券商與託管機構:在DTCC模式下,若機構間可直接轉移通證化權益,傳統的託管費、轉移費等業務基礎是否仍穩固?率先擁抱新科技的機構可能獲得先發優勢,但長期看,這類服務可能被商品化。

• 零售券商: DTCC模式鞏固了它們的地位,因為散戶仍然需要透過它們入場。但直接持有模式的擴散將侵蝕其護城河。如果投資者可以自託管股票並在鏈上交易,券商的價值何在?答案可能在於轉型提供合規、稅務、資產管理等高附加價值服務。

• 過戶代理人:這個傳統後台角色可能迎來歷史性機會。在直接持有模式下,它們成為連結發行人與投資者的關鍵樞紐。誰掌握了股東名冊的更新權,誰就掌握了新系統的入口。

• 資產管理人:需要警惕可組合性帶來的降維打擊。如果通證化股票能成為DeFi借貸的抵押品,傳統的保證金融資業務將會受到衝擊。如果AMM能提供24/7交易和即時結算,圍繞T+1結算週期的套利空間將不復存在。

金融基礎建設的變革並非一蹴可幾。正如「紙質危機」催生的間接持有體係也花了二十多年才最終成形。

短期內,兩條路徑很可能會在各自的領域中並行發展。 DTCC的模式將率先滲透到對結算效率最敏感的機構批發市場;而直接持有模式則可能從原生加密用戶、小型發行人等邊緣地帶切入。

長期來看,兩條曲線或將交會。當兩種模式都足夠成熟時,投資者可能將第一次獲得真正的選擇權——既可以在DTCC體系內享受淨額結算的效率,也可以選擇退出到鏈上,拿回資產的直接控制權。

這種選擇權的存在本身,就是最大的改變。自1973年以來,投資人從未有過選擇:買進股票就自動進入間接持有系統。五十年後,另一條路終於出現了。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。