行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

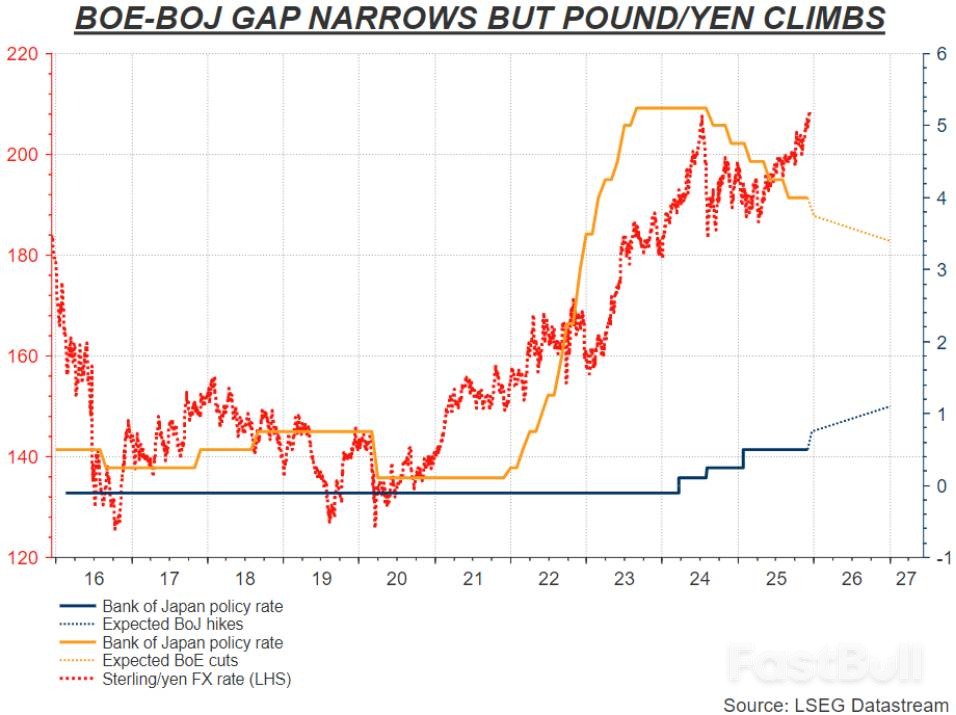

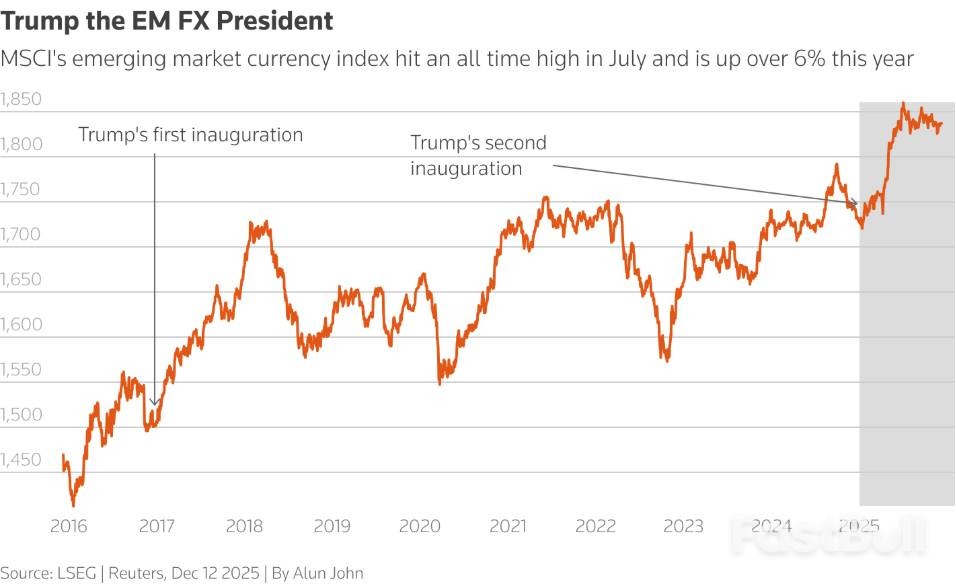

川普政策推動匈牙利福林交易量翻倍,MSCI新興市場貨幣指數創歷史新高,美元波動加劇正促使全球資本流向新興市場,預示持續14年的熊市週期或逆轉。

一個原本小眾的貨幣——匈牙利福林,在川普就任美國總統後,交易量竟翻了一倍以上。隨著他宣布全面的「解放日」關稅政策,市場對這類貨幣的關注度更是持續升溫。

在全球日均交易量近10兆美元的外匯市場,這絕非偶然。交易者和策略師們普遍認為,一場結構性的轉變正在發生。

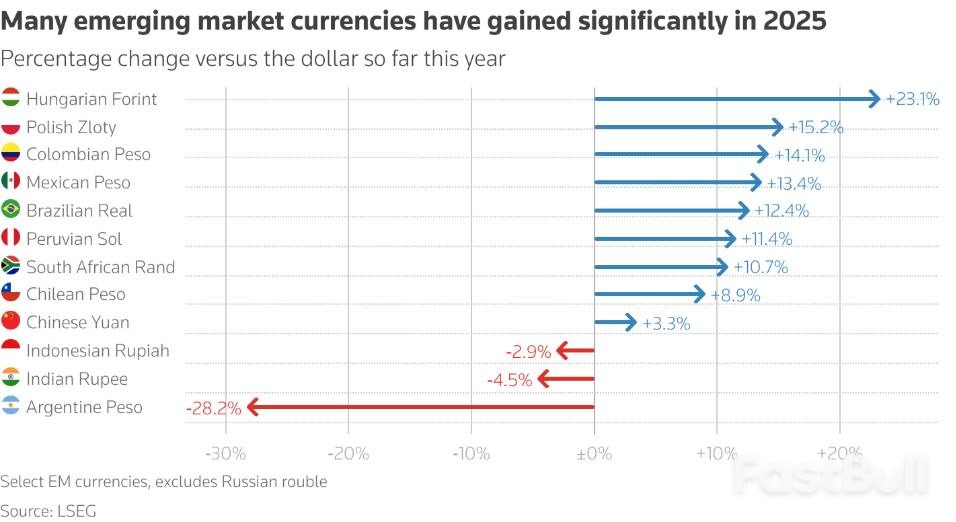

今年以來,匈牙利福林兌美元匯率已升值約20%,預計將創下近25年來的最佳年度表現。放眼整個新興市場,摩根士丹利資本國際(MSCI)新興市場貨幣指數在7月創下歷史新高,年內漲幅超過6%,同樣有望迎來2017年以來的最強年份。

這輪新興市場貨幣走強的根本原因,在於美元的波動加劇和持續疲軟。這促使全球投資人開始重新檢視自己手中的美元資產,並質疑長期以來對美元地位的固有認知。

在尋求資產配置多角化、降低對美國資產依賴的過程中,投資人開始押注南非、匈牙利等發展中國家的貨幣將進一步升值。

摩根大通新興市場固定收益策略研究主管喬尼·古爾登(Jonny Goulden)表示:「我們認為,持續14年的新興市場貨幣熊市週期或許已經逆轉。這是美元週期轉變帶來的連鎖反應。」他指出,此前全球投資者過度集中持有美國資產,而對新興市場資產則避而遠之。

波動源自已開發經濟體

對宏利金融的新興市場債務投資組合經理人埃莉娜·西奧多拉科普盧(Elina Theodorakopoulou)來說,今年外匯市場的一大意外是,主要的波動性都來自發達經濟體的各類事件。

她表示:“新興市場貨幣今年備受青睞,因為從某種程度上說,它並非市場波動性的製造者。”

由美國主導的全球貿易格局變化、地緣政治動盪以及各國央行政策分化,預計將持續影響匯率。對沖基金等投資者在這過程中有賺有賠,而各國政府則面臨本幣升值帶來的雙重影響:出口競爭力可能被削弱,但舉債和償債能力則得到增強。

交易火熱背後的風險

市場的火熱也引起了監管機構的警惕。國際貨幣基金組織(IMF)在最新的金融穩定報告中,就對貨幣市場的潛在風險發出警告。報告指出,全球近半數的外匯交易由少數幾家大型銀行主導,一旦這些銀行在市場承壓時縮減業務,整個外匯市場都可能受到衝擊。

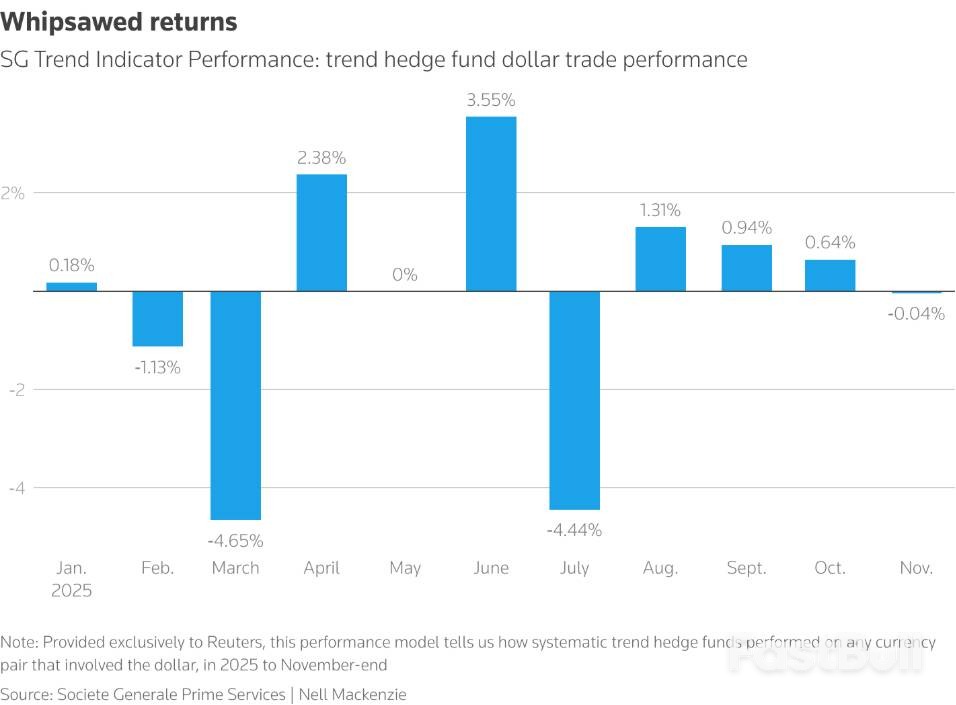

國際清算銀行的數據也顯示,過去三年全球外匯交易量成長了近30%。 2025年市場尤其動盪,已開發市場貨幣波動率在4月一度飆升至兩年高點。

銀行與基金的豐厚回報

高波動也創造了高收益的機會。市場穩定時,借入低利率貨幣、投資高利貨幣的「套利交易」變得更具吸引力。

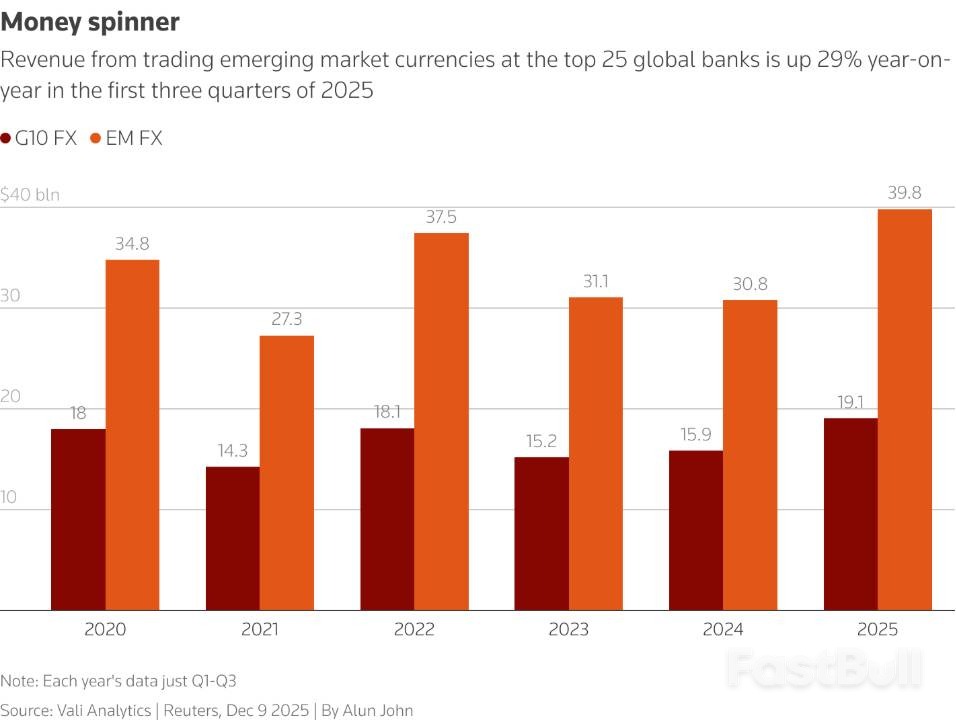

Vali Analytics為路透社整理的數據顯示,新興市場貨幣交易已成為銀行的獲利利器。今年前九個月,全球前25大銀行透過此類交易拿下近400億美元收入,創下史上最佳業績。這一收入規模是它們從美元、歐元等十國集團(G10)貨幣交易中獲利的兩倍多。

知情人士透露,管理10億美元資產的對沖基金EDL資本,今年以來殖利率高達28%,其做空美元的交易貢獻顯著。

摩根士丹利外匯及新興市場交易全球主管薩梅爾·奧韋達(Samer Oweida)坦言,今年在G10貨幣交易中很難找到獲利機會。 “如果投資者想繼續留在外匯市場,就會轉向新興市場中那些收益更高的結構性投資標的。”

多數接受路透社採訪的頂尖交易員和分析師認為,投資人對新興市場貨幣的關注度提升將是2026年的核心趨勢。

然而,美元走軟的浪潮並未惠及所有新興市場貨幣。

• 失意者:印度疲軟的貿易與投資數據導致盧比匯率跌至歷史低點。印尼盾則因市場對其央行獨立性的擔憂和國內政治動盪而持續承壓。

• 得意者:墨西哥比索與巴西雷亞爾同樣躋身今年表現最佳的新興市場貨幣行列。這些國家央行政策穩健,利率處於高位,巴西的基準利率更是高達15%,創下20年來新高。

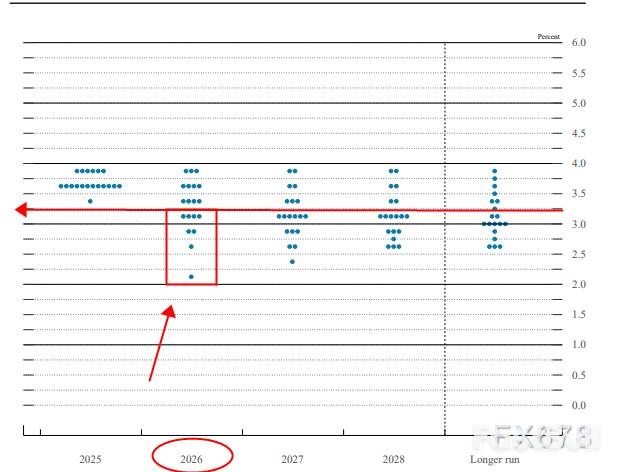

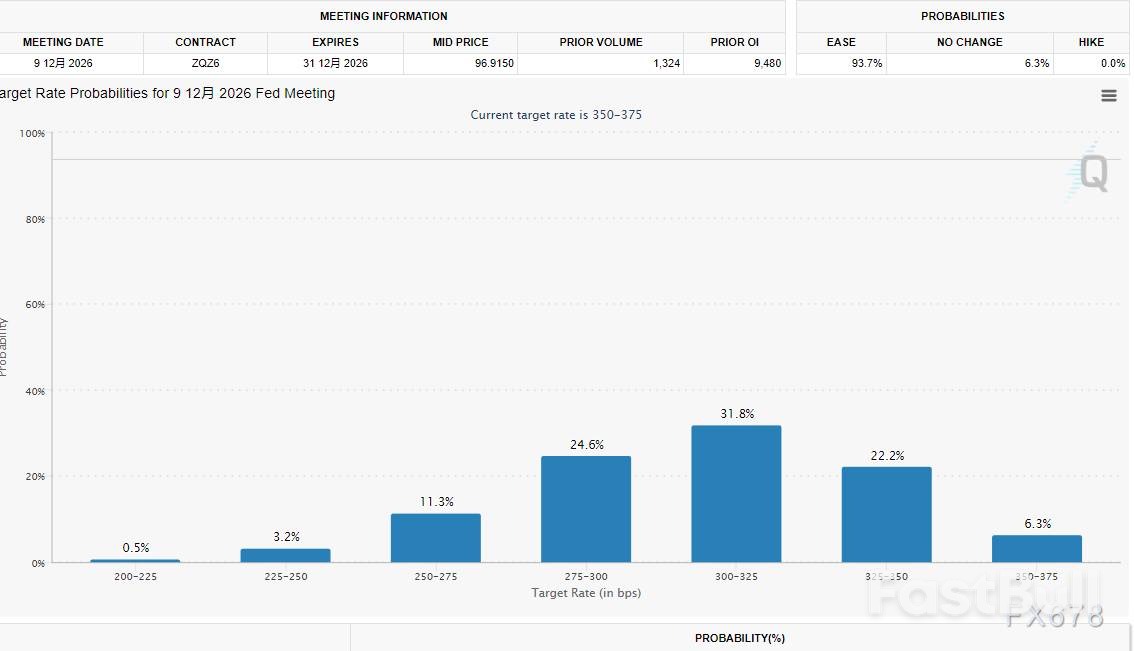

聯準會降息預期是關鍵

展望未來,聯準會的政策動向至關重要。儘管美元已從低點回升,但分析師普遍預計,聯準會的降息將導緻美元進一步走弱。倫敦證券交易所集團(LSEG)的數據顯示,交易員預測聯準會明年還將有兩次25個基點的降息。

這項預期是推動資本流入新興市場的關鍵動力。管理約14億美元資產的Amia Capital投資組合經理尼古拉斯·斯庫盧迪斯(Nikolas Skouloudis)表示:「目前大量資本正流入整個新興市場,涵蓋本土和海外債券,我認為這一趨勢短期內不會逆轉。」據知情人士透露,這家對沖基金今年以來的收益率已達到16%。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。