行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

2026年初,美元正面臨完美風暴。歐美政策分化、套利交易火熱、全球資產轉向新興市場,疊加美國政治風險與弱美元政策預期,共同施壓美元指數跌至低位,資金加速外流,黃金則創歷史新高。

2026年初,美元正面臨一場完美風暴。市場表現已敲響警鐘:歐元兌美元匯率強勢攀升,美元指數跌至2022年以來低位,黃金價格衝破歷史新高,美國資產則遭遇大規模資金外流。

這並非偶然的市場波動,背後是四大核心因素在共同作用:全球投資組合正從美國轉向新興市場,高收益的套利交易持續施壓,美國政府關門的政治風險攀升,以及市場對弱美元政策的干預預期升溫。美元的疲態,正從短期現象演變為結構性挑戰。

歐元兌美元的上漲動力穩固,並在2026年1月底出現加速跡象。驅動這一走勢的核心是歐美貨幣政策的明顯分歧。市場普遍預期,出於對經濟成長前景的擔憂,聯準會可能需要進一步放寬貨幣政策。相較之下,歐洲央行(ECB)及其他主要經濟體央行的立場則較為穩健,部分甚至傾向鷹派。

這種政策預期差直接反映在美元指數(DXY)上,該指數持續回落,已跌至96中段區間,觸及自2022年初以來未曾持續停留過的低位。

美元的疲軟,加上其與八大高流動性新興市場貨幣之間可觀的利率差,讓套利交易策略大放異彩。該策略在2025年斬獲了約18%的回報,創下2009年以來的最佳年度表現。進入2026年,這股勢頭絲毫未減,開年僅幾週內就實現了約1.3%的收益。

摩根士丹利、美國銀行、花旗等主流投資普遍看好2026年套利交易的成效。它們建議優先配置那些貨幣政策收緊、利率較高且央行信譽良好的國家貨幣,其中巴西、墨西哥等新興市場成為首選。持續擴大的利率差和相對較低的外匯波動率,正不斷吸引全球資本湧入這些市場。

投資組合從美國資產向外大規模輪動,是當前美元承受的另一重壓力。截至2026年1月21日當週,以美國為焦點的ETF淨流出規模高達170億美元。這集中反映了市場因美國財政和政策的不確定性而產生的廣泛「賣出美國」情緒。

資金流向清晰地顯示了這一趨勢。儘管歐洲和日本資產也吸引了部分資金流入,但規模遠不及新興市場。自2026年1月初以來,專注於新興市場資產的ETF已吸收高達1,340億美元的資金,創下自2012年以來最強勁的開局。新興市場更高的殖利率,以及美元資產脆弱性凸顯的背景,正驅動全球投資人進行資產多元化配置。

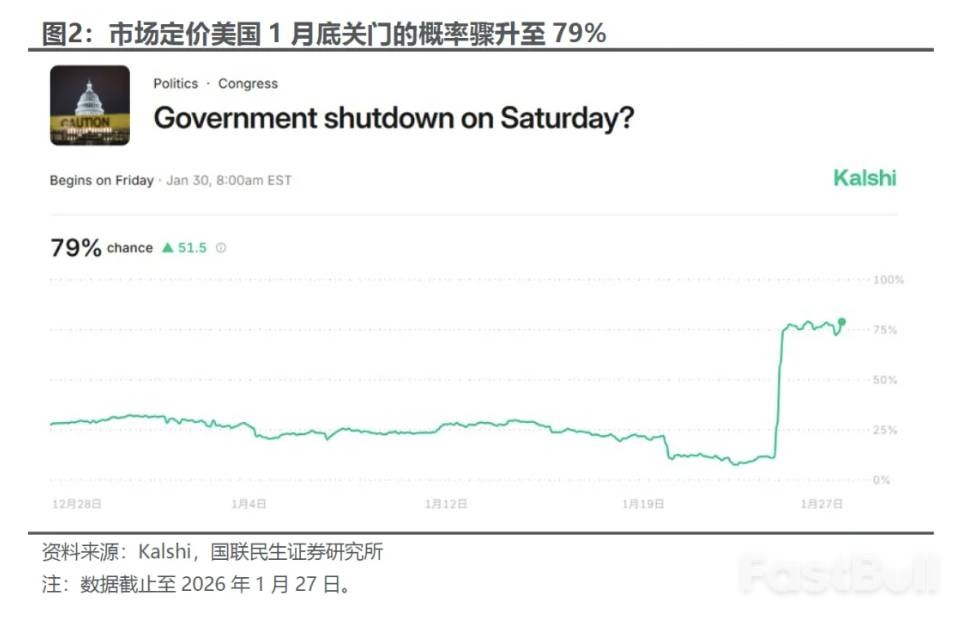

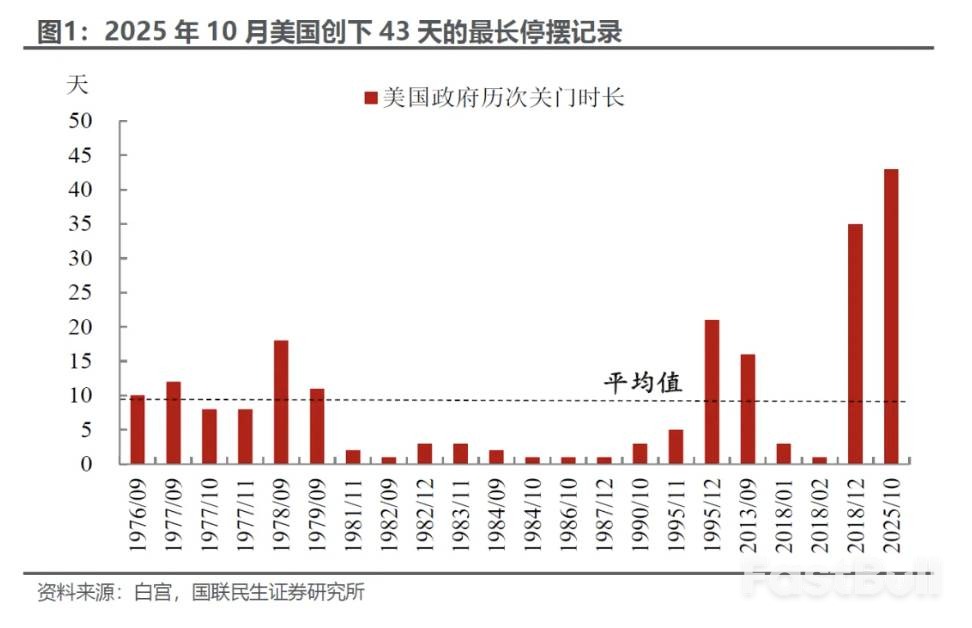

美國國內的政治風險也為美元的跌勢火上加油。關於新一輪政府關門的傳聞持續發酵,根據Polymarket等預測市場數據顯示,截至1月底,政府關門的機率已攀升至78%-81%。一旦政府關門,不僅會擾亂經濟運作、拖累GDP成長,還將迫使聯準會為對沖經濟下行壓力而提前、激進降息。

同時,市場對美國可能與日本協調幹預匯市、以壓低美元來支撐日圓的猜測也甚囂塵上。美國財長貝森特近期公開表示,匯率與傳統的「強勢美元政策」沒有直接關聯,這被市場解讀為美國政府對美元走軟持開放態度,意在透過貨幣貶值提升出口競爭力。這種政策訊號進一步強化了市場看空美元的預期。

在美元承壓、各類風險交織的環境下,黃金價格飆升至歷史新高。近期,金價多次突破每盎司5,000美元大關,最高觸及5,100美元以上。

黃金的角色已超越了傳統的通膨對沖工具,市場正將其視為對沖唐納德·川普政策議程風險的核心“保險資產”,這些風險包括激進的關稅政策、財政擴張隱患以及美聯儲獨立性可能面臨的挑戰。

法國興業銀行、摩根士丹利等機構的分析師認為,如果目前壓制美元的各類因素持續發酵,金價在年底前可望攀升至每盎司6,000美元甚至更高水準。

總而言之,資產輪動、套利交易、政府關門風險和弱美元政策預期這四大因素,共同構成了2026年初美元面臨的巨大下行壓力。儘管有觀點認為,若美國經濟後續意外反彈,美元可能出現階段性修復,但當前市場的主導情緒仍是看空美元,同時看多黃金及新興市場資產。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。