行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

比特幣近期反彈突破關鍵位,市場恐慌情緒緩解,多項數據初現穩定跡象。儘管宏觀政策與亞洲市場帶來短期不確定性,但機構樂觀預期和產業發展韌性預示著長期復甦的可能性。

今日,比特幣再次突破9.3萬美元關鍵壓力位,最高觸及93,958.58美元。回溯12月1日,加密市場整體普跌,比特幣失守8.4萬美元。然而,不到兩日,比特幣便強勢反彈,漲幅一度接近12%。同時,加密貨幣恐慌與貪婪指數也出現了明顯的緩解,該指數今日昇至28,市場情緒從「極度恐慌」再度轉為「恐慌」狀態。加之多項數據呈現出正面態勢,這是否意味著加密市場已經成功遏制住大跌趨勢,完成底部重建?當下,業界還存在哪些利好及利空因素呢?

綜合多項分析與數據,儘管目前尚不能斷言加密市場已完全脫離“熊市”,但可以明確的是,加密市場正在進入一個企穩且等待復甦的階段。

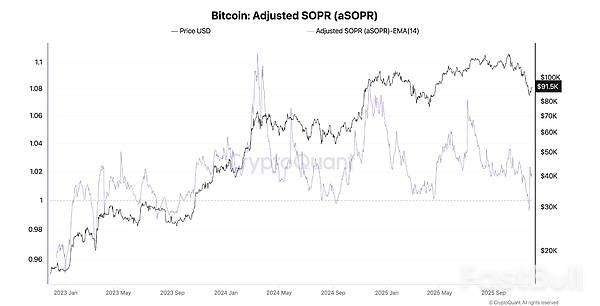

Bitfinex Alpha在最新報告中指出,從時間維度分析,先前加密市場已接近局部底部。鑑於市場已出現極端去槓桿化、短期持有者恐慌性拋售,以及賣方力量逐漸耗盡的跡象,市場已具備進入穩定階段的條件。同時,鏈上數據指標也印證了這個判斷,「調整後的支出產出利潤率」(Adjusted Spent Output Profit Ratio)自2024年初以來第三次跌破1,這與2024年8月和2025年4月前幾輪週期低點所呈現的虧損實現動態高度相符。

並且,「實體調整後已實現損失」指標已飆升至每日4.034億美元,超過了此前幾輪重大低點時該指標所衡量的損失規模。通常情況下,這項指標的大幅上升意味著恐慌性拋售已接近尾聲,市場不太可能迎來新一輪更深程度的跌勢。

在衍生性商品領域,比特幣期貨總未平倉合約(OI)降至591.7億美元,與941.2億美元的高峰相比大幅下降,這表明槓桿資金已被有序清理。 Bitfinex Alpha認為,在未平倉合約持續收縮的同時,現貨價格卻呈現上漲趨勢,這說明市場真正發生的是空頭平倉行為,而非新一輪投機風險行為。這一現象進一步證明市場正朝著更穩定的盤整階段轉變,市場脆弱性降低,並且預計在第四季為持續復甦奠定基礎。

此外,比特幣呈現出值得關注的現象:比特幣價格先前較12.6萬美元歷史高點下跌約31%,兩年來首次跌破網路價值。根據梅特卡夫定律,比特幣價格與活躍地址、交易量的成長(即網路價值)呈正相關,即錢包和交易數量越多,其公允價格就越高。此次價格與網路價值背離,顯示比特幣相對於不斷擴張的網路價值被低估,這種情況通常在市場投機過度之後出現。

經濟學家Timothy Peterson認為,雖然這並不意味著比特幣價格已經觸底,但至少顯示大部分槓桿已被清除,「泡沫」已經破裂。從歷史經驗來看,這往往是比特幣即將復甦的一個訊號。

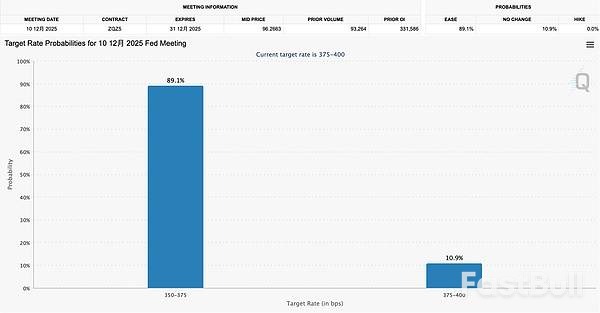

而近期行情的回升有著多面向的推動因素,其中,聯準會降息預期升溫無疑是重要面向。聯準會公開市場委員會(FOMC)成員John C. Williams近期明確表示,貨幣政策依舊處於緊縮狀態;而美國銀行全球研究部則直接預測聯準會將於本月降息25個基點,此前該機構預測為不降息,這一預測的轉變再次提振了市場對本月降息的預期。截至撰稿時,根據CME「聯準會觀察」的數據,聯準會12月降息25個基點的機率已逐漸攀升至89.1%;Polymarket上市場押注聯準會12月降息的機率則提升5% 至93%,該預測市場總交易額也已漲至約2.24億美元。

除了宏觀經濟層面的影響,美國在加密立法方面的進展也持續進行中。 12月2日,美國聯邦存款保險公司(FDIC)代理主席Travis Hill在國會聽證會上透露,FDIC將於本月內公佈首份針對穩定幣發行聯邦監管申請流程的GENIUS法案實施草案,並且計劃於明年初提出資本與流動性要求等後續監管規定。不僅如此,FDIC還在製定代幣化存款監管指引。美國證券交易委員會(SEC)主席Paul S. Atkins則是明確表態,備註關注的加密貨幣公司「創新豁免」將於明年1月正式生效。

在政策利好與市場預期的雙重作用下,華爾街機構投資人也持續發力。從數據上看,CoinShares最新週報顯示,上週數位資產投資產品流入資金總額高達10.6億美元,終結了先前連續四周資金流出(累計流出資金高達54.7億美元)的慘烈局面。其中,比特幣、以太幣以及XRP投資產品資金淨流入分別達到4.61億美元、3.08億美元和2.89億美元,XRP則是創下了有史以來最大的單週資金流入紀錄。

同時,過去一周,主流加密ETF市場均實現了資金淨流入。根據SoSoValue數據,上周美國比特幣現貨ETF淨流入7005萬美元,結束了連續4週的淨流出;美國以太坊現貨ETF淨流入3.13億美元,結束了連續3週的淨流出;美國Solana現貨ETF淨流入1.08億美元,持續5週實現淨ET;淨

而在近期,強化機構投資動能的一大關鍵利好消息是,美國德州啟動比特幣儲備計劃,並完成了首次資金配置,其上週買入價值約500萬美元的貝萊德旗下比特幣現貨ETF(IBIT)。儘管此次配置規模不算大,但這項舉措具有重要的象徵意義,它標誌著一旦基礎設施準備就緒,德州將開啟自行持有比特幣的新階段。

貝萊德業務發展主管也曾透露,比特幣ETF已成為該公司最獲利的產品線,其資產配置接近1,000億美元。旗下現貨比特幣ETF IBIT自2024年1月上線以來,在341天內就達成了700億美元的資產規模,目前持有超過3% 的比特幣流通供應。

有趣的是,在近期市場下跌行情中,加密企業的表現與以往週期下跌時有所不同,它們展現出了「依舊強勁」的發展態勢,正在積極調整業務模式,開拓新的收入來源。例如,Kraken計劃收購代幣化資產平台Backed Finance,專注於長期投資佈局;幣安推出面向青少年的數位金融教育平台“Binance Junior”,並且旗下自託管加密貨幣錢包Trust Wallet推出預測市場;Circle成立基金會,由Circle“1% 承諾”股權捐贈計劃提供種子擴展資金;以及Coinbase應用活動等新代幣線。

研究和經紀公司伯恩斯坦(Bernstein)分析師指出,整個加密行業的營運表現其實與市場價格形成鮮明反差,正在推進的商業模式改革以及監管層面的利好因素,都是行業內在韌性的有力例證。

這顯示產業正進入一個新階段,企業開始執行先前因監管不確定性而受限的策略,而業務範疇不再局限於週期性交易收入。

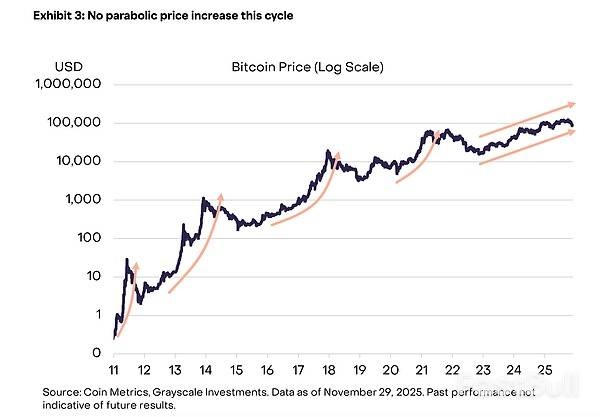

上述華爾街機構與加密企業的舉措,或許正是源自於產業對加密市場長期前景的樂觀預期。 Grayscale明確表示,比特幣大概率不會陷入深度週期性下行,其價格預計在明年一舉創下新高。 Grayscale分析師指出,與以往多頭不同,本輪週期並未大幅反轉前常見的拋物線式上漲;而且,目前市場結構也與以往大相徑庭,機構資金主要集中在交易所交易產品(ETP)與數位資產儲備(DAT),而非現貨交易所的散戶交易活動。

基於上述種種因素,業界普遍預期加密市場將在明年初迎來新一輪的上升行情。不過,就目前而言,加密市場短期內仍存在一些不確定因素。

鏈上數據顯示,數週以來,長期持有者和大額錢包群的增持速度顯著放緩,特別是在12月1日比特幣跌破8.4萬美元期間。與之形成鮮明對比的是,小額錢包群在價格下跌期間加速買入。 BRN研究主管Timothy Misir對此分析認為,市場結構正處於微妙階段,這種分化現像已然顯現。巨鯨放緩買進步伐,而散戶錢包卻持續增持,這是典型的周期後期模式,會加劇市場的短期脆弱性。近期的拋售行情便是典型的流動性和部位調整事件,市場其實並未發出趨勢轉變的訊號,而是釋放出壓力訊號。他強調,交易所餘額和穩定幣流入情況表明,市場既有購買力,也存在潛在的賣方流動性。

此外,聯準會政策的不確定性仍是懸在加密市場上方的一把利劍。儘管市場預期聯準會本月可能啟動降息,但降息預期所帶來的利好影響,實際上已被加密市場部分消化,近期行情回升便是證明。即便聯準會真的降息,流動性要傳導至加密市場通常也需要數月時間,難以在短期內迅速推動比特幣價格上漲。更何況,聯準會降息並非板上釘釘之事,一旦這項預期落空,對市場的衝擊或許會更為猛烈。

而近期加密市場的下跌,市場普遍認為與亞洲的一系列利空事件有密切關係。其中,日本貨幣政策收緊訊號加劇市場不安情緒,2年期日本公債殖利率自2008年以來首次突破1%,再加上日本央行升息預期的升溫,促使投資人開始重新評估全球主要央行在寬鬆節奏上的一致性。在這種背景下,即便聯準會降息,也很難抵消其他經濟體收緊預期所帶來的負面影響。

另外,資金面狀況也不算樂觀。雖說上週以來,加密貨幣投資產品及相關ETF有一定量的資金流入,但與數月前相比,資金面整體依舊疲軟乏力,根本無法支撐機構資金正在大量回流的觀點。

不妙的是,現階段,大部分山寨幣正深陷流動性枯竭的困境。 CryptoQuant創辦人兼執行長Ki Young Ju發推指出,那些能夠獲得DAT(數位資產儲備公司)和ETF等新流動性管道的項目,長期存續下去的可能性更大。反之,倘若某個山寨幣沒有參與這場流動性競爭中,其長期風險很可能很高。

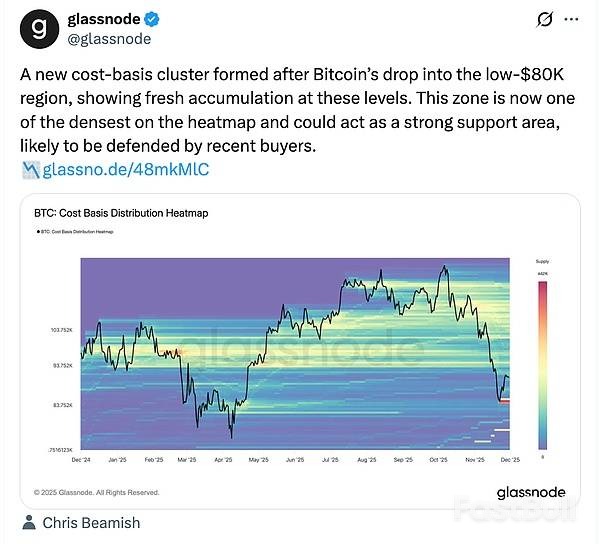

那麼,上述利空因素是否就意味著加密市場會繼續下行,甚至進一步暴跌呢?其實並非如此。目前,比特幣在8萬美元出頭區域正構築起強勁的支撐。 Glassnode表示,比特幣8萬美元上方區域已形成新的成本基礎聚集區,這顯示在這些價位出現了新的資金累積。該區域現已成為熱力圖中最密集的波段之一,近期買入者很可能在此「堅守防線」。

值得一提的是,以太坊也正迎來一個關鍵的升級節點。以太坊基金會計劃於12月4日啟動Fusaka升級以實現擴容。此前不久,以太坊的區塊Gas上限已從4500萬大幅提升至6000萬,網路交易容量得以提升。以太坊主網更是在11月創下了歷史最高吞吐量記錄,其生態網路峰值TPS(每秒交易筆數)突破新高,達到了32950筆。以太坊這一系列的發展過程也有可能對加密市場整體起到一定的提振作用。

綜合來看,目前加密市場整體處於訊息驅動的區間震盪階段。比特幣在短期內難以突破9.8萬美元的關鍵阻力位,但也不太可能跌破8萬美元的支撐位。而從目前的數據和趨勢分析,加密市場也正逐步進入一個穩定階段。若無重大利空事件發生,比特幣可能維持在9萬美元附近進行盤整,也可望緩緩突破上漲。而得益於產業對於加密市場長期利好的高度樂觀態度,市場進入真正「熊市」週期的可能性或許已經不大了。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。