行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

克羅埃西亞央行總裁武伊契奇當選歐洲央行副總裁,成為首位東歐執委,德國支持功不可沒。他偏「鷹派」的立場引人關注,其任命或預示未來歐央行權力格局和貨幣政策走向。

歐洲央行將迎來一位新面孔-克羅埃西亞央行總裁鮑里斯·武伊契奇(Boris Vujcic)將接任副總裁一職。這不僅是重要的人事任命,更是歷史性時刻:他將是第一位進入歐洲央行六人執行委員會的東歐官員。

歐元集團主席基里亞科斯·皮埃拉卡基斯確認了這一消息,並表示武伊契奇將於6月1日正式履新。這項任命標誌著歐洲央行高層為期兩年的人事更迭拉開序幕。

現年61歲的武伊契奇已在周一獲得了歐元區財長的支持,將接替5月底離任的現任副行長路易斯·德·金多斯。

依照程序,武伊契奇接下來還需接受歐洲議會的聽證會,並由歐洲央行管理委員會進行磋商,最終由歐盟領袖拍板。不過,以往的慣例是,歐盟領導人通常會遵循歐元集團的投票結果。

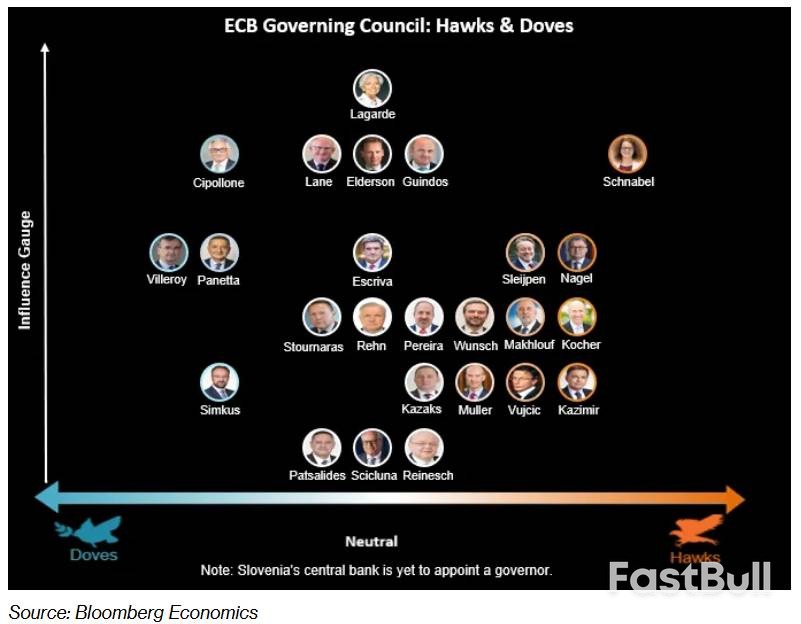

對東歐而言,這是一場遲來的勝利。儘管該地區國家佔據了歐元區21個成員國的三分之一,但在歐洲央行的核心決策層中,卻始終沒有一席之地。

此次競選過程相當激烈。來自立陶宛、愛沙尼亞、葡萄牙和拉脫維亞的候選人因支持不足先後退出。最終的角逐在武伊契奇與芬蘭央行行長奧利·雷恩之間展開,而後者一度被視為稍佔優勢。

據一位高級官員透露,德國的支持是武伊契奇獲勝的關鍵。柏林此舉,一方面是為了認可新成員克羅埃西亞的努力,另一方面也是因為武伊契奇代表著穩健的貨幣政策立場。

值得注意的是,這項結果並未完全符合歐盟議會議員的預期。此前,他們在與所有候選人進行非正式溝通後,更傾向於拉脫維亞央行行長馬丁斯·卡扎克斯和前葡萄牙央行行長馬裡奧·森特諾。

武伊契奇是一位經驗豐富的央行官員。他自2012年起擔任克羅埃西亞央行總裁,此前也曾長期擔任副總裁。他深入參與了克羅埃西亞加入歐盟的談判,並於2023年帶領該國順利採用歐元,從而成為歐洲央行管理委員會的一員。

在政策立場上,武伊契奇被普遍視為27人管理委員會中偏向「鷹派」的成員。他近期曾表示,通膨與成長面臨的風險“基本平衡”,暗示下一次利率調整的方向尚不確定,可上可下。

武伊契奇的任命,也讓外界對歐洲央行未來的權力格局充滿想像,尤其是下一任總裁的人選。現任行長拉加德的任期將於2027年10月結束。

歐洲央行最高職位的遴選,向來需要在多重因素間尋求平衡,例如大國與小國、南歐與北歐、鷹派與鴿派,甚至性別平衡。

目前,下任行長的熱門人選包括國際清算銀行的西班牙人巴勃羅·埃爾南德斯·德科斯,以及前荷蘭央行行長克拉斯·諾特。德國央行總裁約阿希姆·納格爾和執行委員會成員伊莎貝爾·施納貝爾也被認為有此意圖。

在目前貨幣政策背景下,歐洲央行自去年6月以來一直維持利率不變。由於通膨已連續數月徘徊在2%的目標附近,且經濟預計將保持溫和擴張,市場普遍預期今年不會降息。身為副行長,武伊契奇未來的職責通常將聚焦於金融穩定,並與行長共同出席貨幣政策會議後的記者會。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。