行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

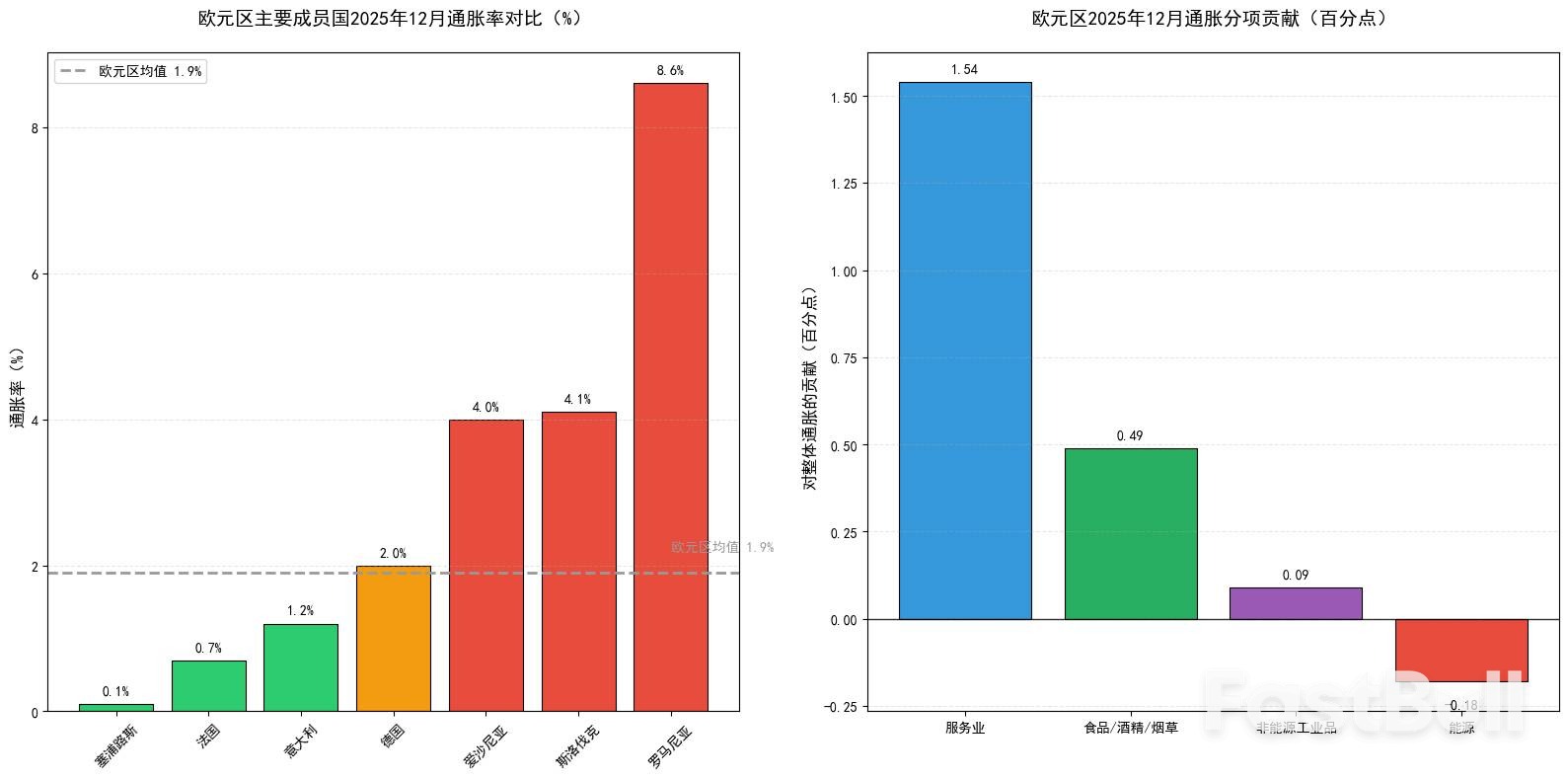

2025年12月歐元區通膨跌破2%目標,降息預期升溫。但通膨內部結構呈現服務業韌性與能源拖累,加上成員國間巨大差異,歐洲央行政策路徑仍充滿挑戰。

歐盟統計局最新數據顯示,2025年12月,歐元區通膨率降至1.9%,這是自2024年以來的最低水平,也正式回落至歐洲央行2%的目標線以下。這項關鍵數據,讓市場對歐洲央行在2025年啟動降息的預期進一步升溫。

數據顯示,歐元區12月調和消費者物價指數(HICP)較去年同期上漲1.9%,較11月的2.1%持續回落;季報則溫和上漲0.2%。從更廣泛的歐盟27國來看,通膨率為2.3%,通膨壓力持續緩解。

剖析通膨的內部結構可以發現,一個「服務主導、能源拖累」的鮮明特徵正在顯現。

服務業是拉動通膨的最大引擎。 12月,服務業貢獻了+1.54個百分點,其價格較去年同期漲幅維持在3.4%的高點。這背後是勞動成本的上升和年末消費旺季的支撐,尤其在旅遊、餐飲和醫療等領域,凸顯了服務價格的黏性。

能源價格則是最主要的降溫力量。能源分項的貢獻為-0.18個百分點,較去年同期下降1.9%。國際油氣價格走弱,加上歐洲充足的能源儲備和偏暖的冬季,共同壓低了能源通膨。

同時,非能源工業品貢獻微弱(+0.09個百分點),反映出製造業需求疲軟和定價能力不足。食品、酒精及菸草的貢獻為+0.49個百分點,整體處於2024年以來的中低點。

剔除波動較大的能源和食品後,歐元區12月核心通膨率較去年同期降至2.3%。雖然有回落,但仍高於整體通膨水平,再次印證了服務業價格的結構性支撐作用。

在歐元區內部,各成員國的通膨表現差異巨大,呈現「核心經濟體溫和,中東歐國家高企」的格局。

塞浦路斯以0.1%的通膨率在區內墊底,法國(0.7%)和義大利(1.2%)等核心國家的通膨也遠低於平均。法國通膨率已連續三個月低於1%,主要得益於能源價格下降和消費復甦平緩。

相較之下,中東歐國家仍在高通膨陣營中掙扎。羅馬尼亞以8.6%的通膨率持續領先,斯洛伐克(4.1%)和愛沙尼亞(4.0%)緊隨其後。本幣匯率波動、對外部能源依賴度高、內部消費復甦不均,是推高這些國家通膨的主因。

值得注意的是,作為歐元區的經濟火車頭,德國12月通膨率從2.6%降至2.0%,符合市場預期。荷蘭國際集團(ING)經濟學家Carsten Brzeski指出,德國生產者和進口價格的持續下降,為通膨緩解提供了強力支撐。

最新的通膨數據無疑為歐洲央行(ECB)在2025年啟動降息提供了更堅實的數據支持,尤其是能源價格的持續降溫降低了「通膨反彈」的風險。

然而,服務業通膨的頑固黏性,可能會讓歐洲央行在行動上保持謹慎,避免政策「急轉彎」。央行總裁拉加德先前也曾強調,將堅持「數據依賴、逐次會議決定」的貨幣政策路徑。這意味著,在做出最終決定之前,決策者還需要更多數據來驗證通膨能夠可持續地回落至目標水準。

展望未來,市場需要重點關注幾個可能影響歐洲央行政策節奏的關鍵變數。

首先是HICP統計方法的調整。自2026年2月4日起,歐盟統計局將採用新的個人消費分類標準,並將博弈服務納入統計。這可能導致歷史數據被修訂,並對部分國家的服務通膨產生小幅提振。

其次是關鍵數據的後續走向。市場正等待2月4日發布的2026年1月通膨初值。其中,服務通膨能否持續回落,以及中東歐高通膨國家能否跟上區域降溫的步伐,將是決定核心通膨能否回歸目標的關鍵。

最後是經濟基本面的表現。通膨回落是否伴隨著經濟復甦的放緩,是決策者需要權衡的問題,以避免陷入「低通膨與弱成長並存」的局面。花旗銀行經濟學家預計,核心通膨將在2026年進一步放緩至1.8%,為貨幣政策寬鬆提供空間。

對投資人而言,短期內應關注歐元匯率和歐元區公債殖利率對通膨數據的即時反應。從長期來看,服務業通膨的韌性、中東歐的通膨分化以及HICP統計方法的調整,將是判斷歐洲央行政策節奏的核心線索。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。