- GBPUSD

- XAUUSD

- XAGUSD

- WTI

- USDX

行情

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

美元持續走弱正成為股市棘手新變量,深刻影響全球估值與投資決策。雖利好美出口商,卻導致資本從美股流向國際市場,並對海外出口型經濟體造成複雜影響。市場普遍預期美元將持續承壓。

對川普而言,美元匯率或許只是個可以隨意撥弄的工具。但對股市投資人來說,美元持續走弱正成為一個棘手的新變量,深刻影響他們的估值模型和投資決策。

儘管川普本人堅稱不擔心美元近期的下滑,其表態一度引發外匯市場不安,最終迫使財政部長斯科特·貝森特出面重申華盛頓支持強美元的長期政策。雖然美元在上週五創下5月以來最大單日漲幅,但其整體水準仍遠低於一年前,這一現實對股票交易員的影響不容忽視。

美元下跌對美股市場的影響並非全然負面,這筆帳也不好算。

一方面,弱美元利好出口。美國出口商的產品在國際市場上變得更具價格優勢,而跨國公司的海外收入在換算成美元後也會隨之增厚。

但另一方面,弊端同樣顯而易見。美元資產的吸引力下降,可能導致流入美國企業的資金放緩,部分資本會轉而投向國際市場。同時,美國製造商為海外零件支付的成本上升,可能引發“輸入性通膨”,最終推高國內產品的售價。

Northlight Asset Management首席投資長Chris Zaccarelli直言:“總體來看,美元走弱對美國股市是淨利空。”

他預計,投資人將重新調整投資組合,增加對出口導向美股的配置。數據也印證了這一趨勢:自4月8日市場觸底以來,巴克萊編制的一籃子「弱美元受益股」股價飆升了70%,而同期標普500指數漲幅為39%。 「強美元受益股」則僅上漲了11%。

具體來看,泛林集團、自由港麥克墨倫和新聞集團等大部分收入來自海外的企業,成為弱美元環境下的贏家。光是1月份,當彭博美元指數下跌1.3%時,這只籃子股票就上漲了8.1%。相較之下,達樂公司、紐柯公司和聯合太平洋等受益於強美元的公司則表現不佳。

弱美元正在驅動資本從美國股市流向國際市場。在這些市場,以本國貨幣計價的股票報酬率已經明顯跑贏了美股。

自2026年以來,標普500指數上漲1.4%,略低於斯托克歐洲600指數3.2%的漲幅。但如果將美元貶值的因素考慮在內,美股的落後就更加顯著:歐洲基準指數的美元計價漲幅為4.4%,日本股市為7.2%,巴西股市更是高達17%。

「無論在美國國內還是海外,許多投資者都在考慮美國以外的機會,因為那裡既有估值優勢,又可能享受匯率順風,」Zaccarelli分析道。

這一幕在去年也曾上演,當時國際市場以本國貨幣計價的表現就已優於標普500指數,換算成美元後領先優勢更為巨大。這種相對錶現差異也可能形成自我強化的循環:隨著海外投資者看到自己的美元資產以本幣計價時不斷縮水,他們會更有動力從美國撤資。

管理近470億美元資產的Angeles Investment Advisors總裁兼首席投資官Michael Rosen表示:“你應該持有正在走強的貨幣。”

然而,弱美元並非對所有海外市場都是好消息,特別是對韓國和歐洲這類出口導向經濟體。本幣升值意味著三星或台積電這類大型出口企業的營收下降,利潤率面臨壓縮風險。

儘管如此,美元走軟仍可作為一個強而有力的宏觀利好。它能降低全球美元融資成本,緩解全球及區域金融環境,進而降低當地企業的借貸成本。同時,從能源到原料,以美元計價的關鍵進口商品價格下降,有助於企業維持甚至改善利潤率。

“韓國傳統上是美元走弱的受益者,”Global CIO Office首席執行官Gary Dugan指出,“隨著全球投資者尋找那些既有REITs等收益型資產、又擁有堅挺貨幣的市場,新加坡也可能受益於資本流入。”

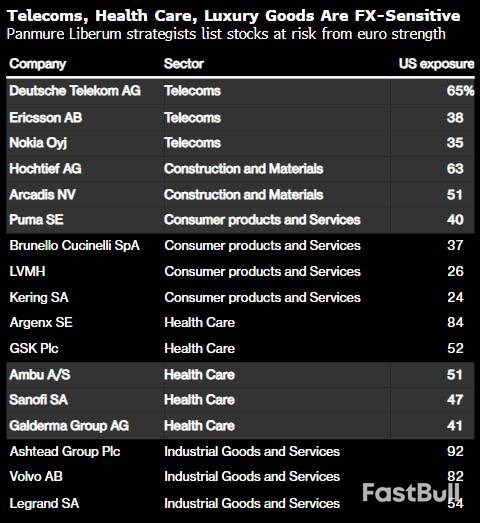

對於歐洲市場,情況更為複雜。高盛數據顯示,斯托克600指數成分股公司近60%的銷售額來自海外,其中不少業務在美國。相較之下,美國、中國及新興市場指數中,這一比例僅15%至28%。因此,歐洲投資者開始更青睞「本土化」的公司。

法國巴黎銀行資產管理的投資組合經理Gilles Guibout表示:“我的策略是尋找那些在本地生產,且不需要將收益換匯回流的公司。”

花旗集團的策略師分析,歐元兌美元每公升值10%,就可能導致歐洲企業的每股盈餘下降約2%,其中大宗商品、食品飲料、醫療保健、奢侈品和汽車產業受衝擊最大。

需要指出的是,從歷史數據來看,美元的溫和波動與美股獲利的關聯性並不高。彭博產業研究數據顯示,過去25年裡,美元變動與美股滾動年度每股收益成長之間的季度相關係數僅為0.04。分析師Nathaniel Welnhofer認為,“歷史上,只有美元的劇烈飆升或暴跌才會對指數盈利產生重要影響。”

但目前,投資人似乎正處於一個明顯的拋售期。 Bannockburn Capital Markets預計,美元今年可能下跌8%至9%。如此幅度的貶值,是交易者多年未曾面對的局面。

自1980年代以來,華盛頓的官方立場始終是「強美元符合美國利益」。然而,自川普就任以來,彭博美元指數已下跌近10%。由於本屆政府重啟關稅威脅、施壓聯準會降息等一系列舉措,交易員已普遍轉向看空美元。

「這是一個顯然希望美元走弱的政府,而市場也會如其所願,」Rosen說。面對這一新常態,全球股票投資人正在重新計算,調整策略。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。