行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

野村證券報告指出,川普關稅大棒意外施壓美元,高市早苗激進財政計畫拖累日元,全球匯市正被美日政治議程主導,傳統避險邏輯失效。

全球外匯市場正被兩大政治勢力左右:一邊是川普的貿易大棒意外施壓美元,另一邊則是日本首相高市早苗的財政刺激計畫拖累日圓。野村證券1月19日的研究報告指出,美日兩國的政治議程已成為當前匯率波動的主導因素。

儘管美國經濟數據依然堅挺,但政治風險正成為美元走弱的核心推手。而在日本,即便全球避險情緒升溫,日圓也未能扮演好傳統的「避風港」角色,反而因國內激進的財政政策預期而遭到拋售。

川普政府因格陵蘭島收購問題引發了新一輪的美歐貿易衝突。據報道,川普宣布將對8個反對其收購計畫的歐洲國家加徵10%的關稅,並威脅在數月後將稅率提升至25%,直至就「完全、徹底購買格陵蘭島」達成協議。

這一突發的地緣政治緊張局勢,直接打擊了本周初的市場風險情緒。美股應聲下跌,但與以往不同的是,美元並未因避險需求而上漲,反而兌G10貨幣普遍走弱。野村分析師認為,這種市場反應與2025年4月「關稅解放日」時的情景如出一轍。

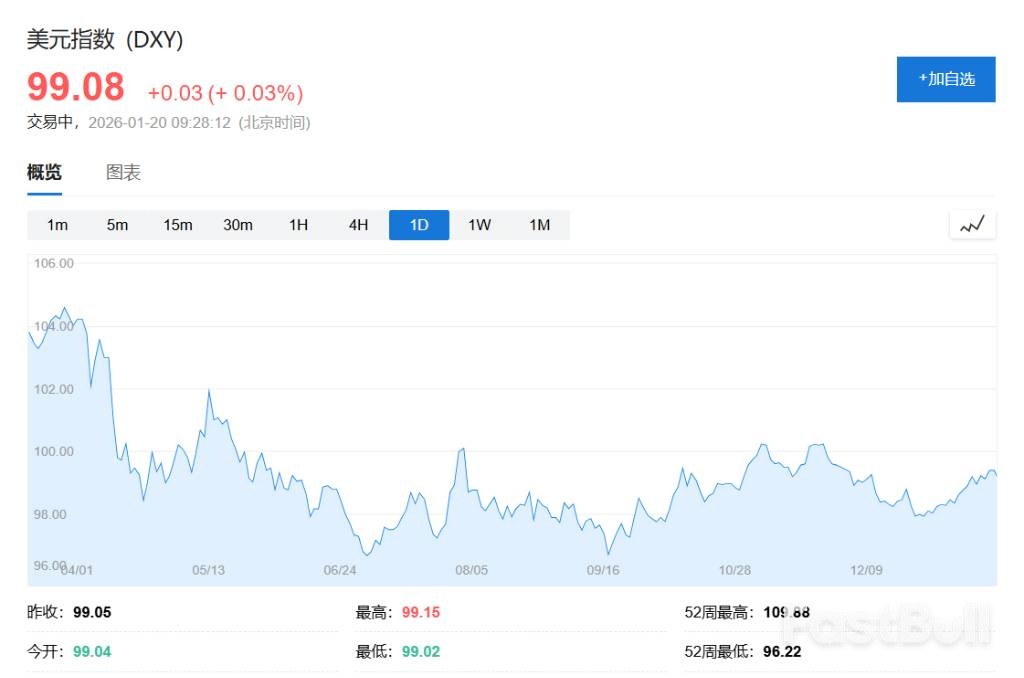

這向市場傳遞了一個明確訊號:即便美國經濟數據表現出韌性,但政治層面的風險可能會在今年持續削弱美元。回顧2025年,美元指數全年重挫約9.5%。

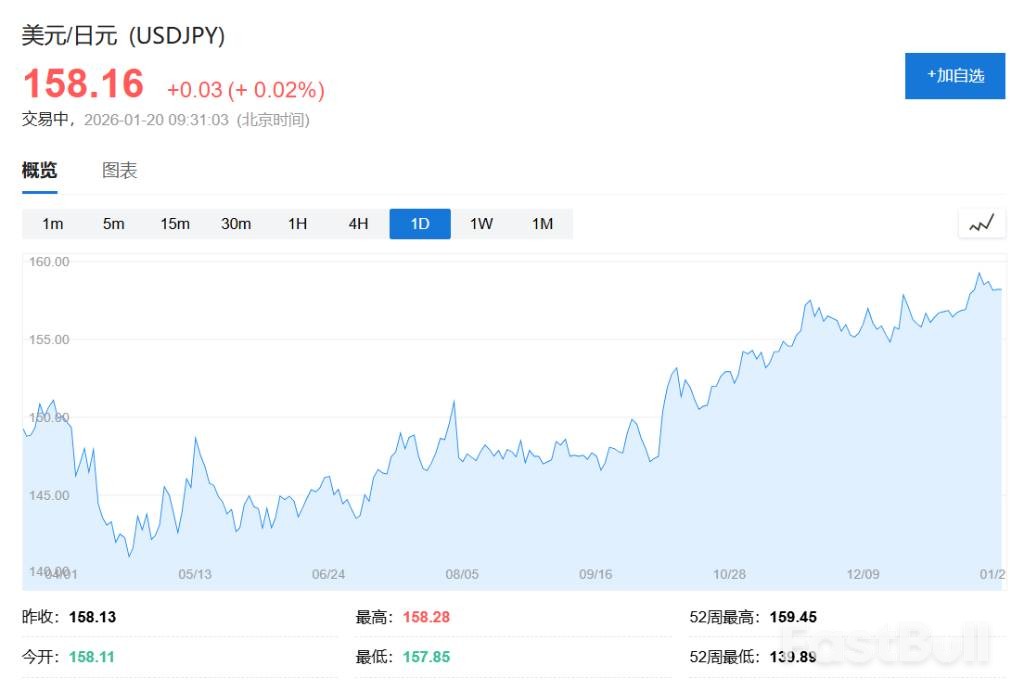

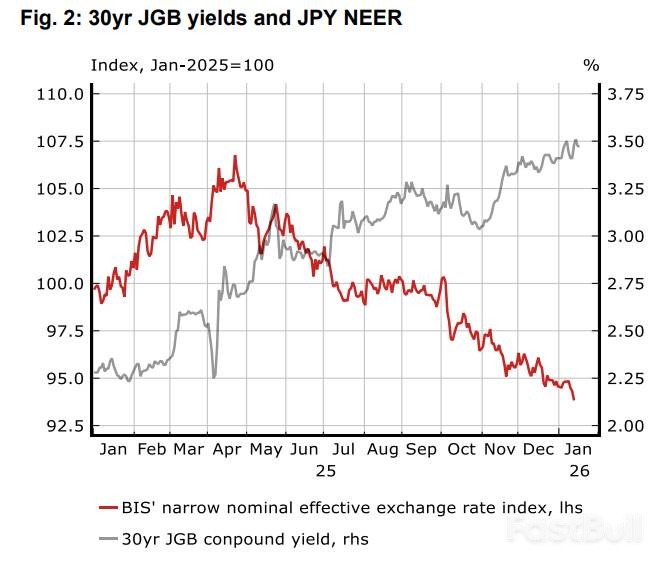

在美元走弱的背景下,日圓非但沒有走強,反而跌破158水平,朝160關鍵關卡逼近。野村認為,這主要歸咎於日本國內的政治變局,尤其是首相高市早苗的政策轉向。

高市早苗19日宣布將於1月23日解散眾議院,並於2月8日提前舉行大選。儘管提前選舉本身在市場預料之中,但她提出的經濟綱領卻讓市場大感意外。她確認計劃將食品消費稅暫時削減兩年,這一舉動令市場感到驚訝。

野村指出,高市早苗在去年的自民黨總裁選舉中曾對減稅持負面看法。然而,為了贏得即將到來的選舉,這項政策似乎已成為她「負責任且積極的財政政策」的核心。同時,日本主要反對黨也提議永久取消食品消費稅,朝野雙方似乎展開一場減稅競賽。

向減稅政策的集體轉向,直接引發了市場對日本財政狀況惡化的擔憂。這成為日本公債(JGB)遭遇拋售並拖累日圓匯率的關鍵因素。

數據顯示,1月19日日本公債殖利率曲線呈現「熊陡」走勢,10年期公債殖利率攀升至2.270%。野村警告稱,競選期間還將有多場長期和超長期國債拍賣,利率的劇烈波動可能像去年一樣,進一步加劇日圓的貶值壓力。

儘管市場對財政紀律感到擔憂,但高市早苗的政治賭局似乎正在贏得選民。根據《朝日新聞》的早期民調,其領導的執政聯盟相對主要反對黨擁有優勢。野村總結稱,高市早苗的聯盟很可能在即將到來的大選中確保多數席位。

不過,分析師也提醒投資人,不應過度解讀民調結果,因為選舉情勢瞬息萬變。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。