行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

美伊緊張關係再升級,川普警告伊朗重返核談判桌或將面臨「嚴重得多」的軍事打擊,導致國際油價應聲大漲。伊朗一方面展示強硬姿態並啟動緊急預案,另一方面透過第三方表示不排斥對話,但明確拒絕在軍事施壓下進行談判。

美國與伊朗的緊張關係再度升級。美國總統川普向伊朗發出嚴厲警告,要求其要么重返核問題談判桌,要么準備迎接「嚴重得多」的軍事打擊。此番言論讓試圖斡旋雙方展開外交接觸的地區領導人的努力變得更加複雜。

川普在社群媒體上表示,已派往該地區的“亞伯拉罕·林肯”號航空母艦戰鬥群已經“準備就緒”,有能力“在必要時以速度和暴力迅速完成任務”。

他寫道:“希望伊朗能盡快'回到談判桌'上,談出一份公平、合理的協議——絕不允許擁有核武器——對各方都有利。”

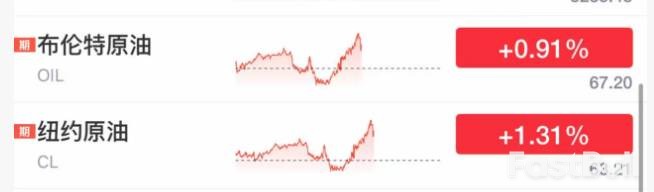

川普的強硬表態立刻在原油市場掀起波瀾。消息發布後,布蘭特原油期貨價格一度觸及每桶68.19美元,創下去年9月底以來的最高水平,市場的避險情緒顯著升溫。

同時,伊朗方面也在積極回應。伊朗總統佩澤希齊揚已於1月27日啟動緊急預案,以確保在遭遇美國或以色列襲擊時,生活必需品供應和政府機構能夠正常運作。

面對美國的軍事壓力,伊朗展現出強硬與靈活並存的雙重姿態。

一方面,伊朗毫不示弱。 1月25日,伊朗在首都德黑蘭市中心的革命廣場揭幕了一幅新的反美宣傳畫。畫面描繪了美軍航母甲板上受損的戰機,並配有英語和波斯語標語:“種下風者,必收穫風暴”,意在警告美國不要輕舉妄動。這恰逢美軍「亞伯拉罕·林肯」號航空母艦駛向該區域之際。

伊朗伊斯蘭革命衛隊海軍的政治副司令穆罕默德·阿克巴爾扎德也於1月27日表示,伊朗不尋求戰爭,但已做好充分準備。

另一方面,伊朗並未關閉對話的大門。伊朗常駐聯合國代表團稱,伊方準備就對話展開磋商,但同時強調,如果遭到施壓,將堅決捍衛自身利益。伊拉克外交部長侯賽因1月28日也透露,根據他與伊朗官員的溝通,伊方不排斥透過對話解決分歧,並承諾不會主動發動軍事攻擊。

在區域外交層面,伊朗也在積極溝通。 1月28日,伊朗外交部長阿拉格齊與沙烏地阿拉伯外交大臣費薩爾通電話,回顧了伊朗總統佩澤希齊揚與沙烏地阿拉伯王儲穆罕默德·本·薩勒曼的建設性對話要點。雙方都對地區緊張局勢升級的危險後果發出警告,並強調維護區域穩定是所有國家的共同責任。

儘管多方表露出斡旋意願,但伊美直接談判的前景仍不明朗。

1月28日,伊朗外交部長阿拉格齊明確表示,他本人近期未與美國總統特使威特科夫有任何接觸,伊朗方面也從未主動提出任何談判請求。

他承認,一些第三方國家正在伊朗與美國之間進行聯繫和溝通,伊朗也與這些出於善意的第三方保持交流,但目前尚未做出任何決定。

針對美國一邊部署軍事力量、一邊又聲稱願意談判的做法,阿拉格齊強調,這種施壓策略「既不可接受,也不能稱之為外交」。他指出,如果美方真心希望談判,就必須停止威脅,放棄過度要求。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。