行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

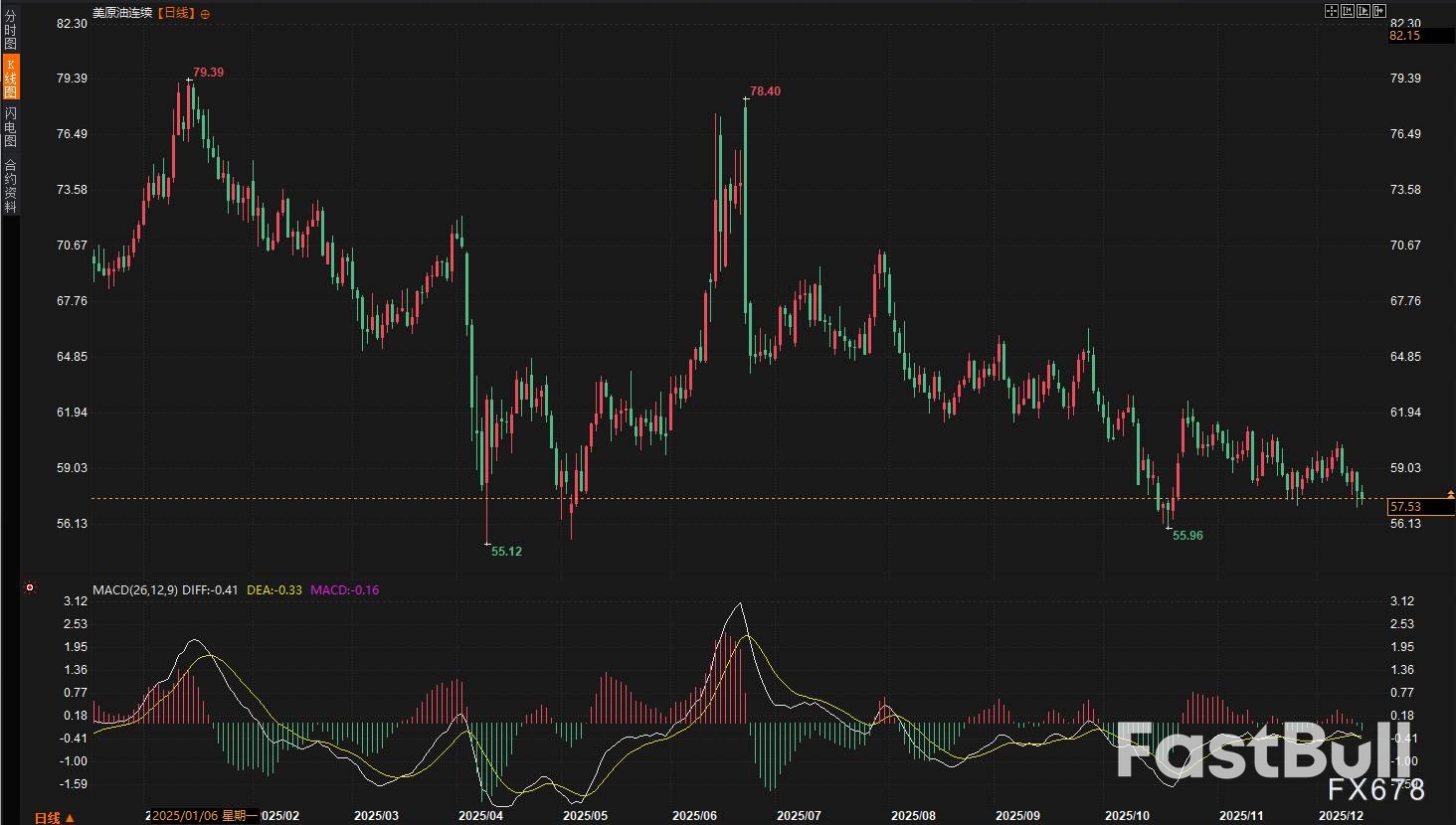

2025年12月8日至12日交易週,國際原油市場被供應過剩預期籠罩,地緣政治事件未能扭轉頹勢。 IEA悲觀報告加劇擔憂,WTI和布蘭特原油均顯著下跌逾4%。

在2025年12月8日至12日的交易周里,國際原油市場再次被供應過剩的悲觀預期所主導。儘管地緣政治事件頻繁,但這些消息面的「利好」在強大的基本面壓力下不堪一擊,未能扭轉油價的頹勢。

兩大基準原油期貨全週震盪下行,雙雙錄得超過4%的顯著跌幅,延續了近期的疲軟走勢。具體來看:

市場焦點已從短暫的地緣風險炒作,迅速回歸全球石油供應充裕的現實。這股力量,成為本週壓製油價的核心。

本週油價的走勢,完美演繹了「事件驅動型反彈,基本面驅動型下跌」的特徵。

周初,油價在低點徘徊,市場情緒整體偏空。周中,美國在委內瑞拉沿海扣押油輪的消息一度引發供應中斷的擔憂,推動油價短暫反彈。然而,這種地緣溢價轉瞬即逝,交易員很快就將注意力重新轉向了宏觀供需格局。

真正的「最後一根稻草」出現在周四——國際能源總署(IEA)公佈了悲觀的月度報告。報告發布後,油價應聲下跌,並在周五延續跌勢,最終以接近週內低點的價格收盤。

市場邏輯非常清晰:地緣政治事件帶來的波動被視為短期噪音,而權威機構報告揭示的供應過剩前景則被解讀為長期趨勢。這種認知差異,決定了油價最終的下行方向。

本週對市場衝擊最大的基本面訊息,無疑是國際能源總署(IEA)週四發布的月度報告。

報告預測,到2026年,全球石油供應量將比需求量高出384萬桶/日。這一盈餘規模,幾乎相當於全球日需求量的4%。如此顯著的過剩預期,直接強化了市場對油價中長期將持續承壓的判斷。

有趣的是,石油輸出國組織(OPEC)在同一天發布的報告卻得出了不同結論,認為2026年全球石油供需將接近平衡。

兩大權威機構的預測出現分歧,反映了市場對遠期平衡狀態的巨大不確定性。但從油價的反應來看,交易員們顯然更傾向相信IEA所描繪的悲觀情景。

本週地緣政治新聞不斷,但都未能給油價有效支撐。

美委緊張局勢升級

美國總統川普週三公開表示,美國已在委內瑞拉沿海扣押一艘受制裁油輪,並準備攔截更多運輸委內瑞拉石油的船隻。這標誌著美國對委內瑞拉的製裁執行力度顯著加強。

然而,市場對此反應冷淡。 Lipow Oil Associates總裁Andrew Lipow一針見血地指出:「市場繼續因原油供應情況而承壓……石油市場忽視了美國與委內瑞拉之間的緊張局勢。」多數交易商認為,在全球供應充足的背景下,委內瑞拉部分原油出口的中斷,並不會對整體供需平衡產生實質性影響。

俄烏衝突相關動態

本週,烏克蘭無人機襲擊了俄羅斯在里海的石油鑽井平台。這事件同樣未能掀起波瀾。產業數據顯示,俄羅斯11月海運石油產品出口量僅比10月微降0.8%,煉油廠維護工作的完成,抵銷了南部航路出口下滑的影響。

市場將此事視為局部擾動,並未給予過多定價。同時,市場對俄烏和平協議的任何潛在進展保持關注,任何降低衝突風險的訊號,反而會減輕市場的供應擔憂,對油價構成輕微壓力。

此外,複雜的全球貿易環境和美國單方面加徵關稅的舉措,也持續引發市場對全球經濟成長和石油需求的擔憂,抑制了原油這類風險資產的表現。

展望12月15日至20日的交易週,原油市場將面臨多重考驗,投資人需專注於以下幾個面向:

同時,美國與委內瑞拉的緊張局勢以及全球貿易政策動向,仍是潛在的市場風險點。

總而言之,過去一週的原油市場經歷了一場「基本面壓倒地緣風險」的典型行情。交易員選擇透過地緣衝突的“噪音”,將目光鎖定在IEA報告揭示的嚴峻供應過剩前景上。

市場正以更偏悲觀的方式,重新校準2026年供需平衡的預期。在當前庫存充裕、非OPEC供應持續成長和需求前景不確定的宏觀背景下,任何地緣政治風險的定價都變得短暫且有限。

展望未來,除非出現顛覆性的供應中斷或超預期的需求驚喜,否則供應過剩的陰雲很可能會繼續籠罩市場,限製油價的反彈空間。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。