行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

加密貨幣市場穩定,但多項指標暗示交易員逢低買入意願不足。市場情緒謹慎,機構投資人或靜待聯準會決策。

在前一日遭遇大舉拋售之後,加密貨幣市場週二企穩,但一系列指標顯示,交易員尚未準備好逢低買入。

比特幣在紐約早盤一度上漲2.7%,至88,792美元,以太幣一度上漲2.9%至2,873美元。

比特幣在周一一度大跌8%,此前包括市場預計日本央行將在12月會議上升息在內的宏觀變化,在全球市場引發連鎖反應並波及數位資產。本輪下跌過程中,近10億美元槓桿部位被強制平倉。

即便價格趨穩,市場情緒仍然謹慎,多個關鍵指標都顯示出市場的脆弱性。

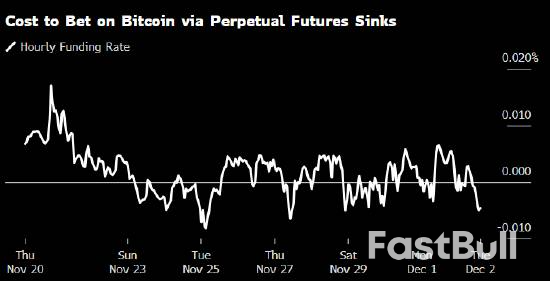

根據CryptoQuant的數據,比特幣資金費率——衡量加密貨幣市場情緒的關鍵指標——在過去幾天轉為負值,這意味著在永續合約市場中,看空押注需求超過看。

"整體情緒仍然謹慎," 量化資產管理協議Axis的首席執行官Chris Kim表示,"加密貨幣原生交易員很緊張。" 他說,與此同時,機構投資者似乎在等待美聯儲下週的利率決議之後再增加風險敞口。

自10月初創下紀錄高點以來,比特幣已下跌近30%,在持續數週的拋售後,使整個數位資產市場愈發脆弱。

與美國總統唐納德·川普家族相關的虛擬貨幣也捲入了這波拋售。他的官方迷因幣TRUMP從1月推出後不久達到的約73.40美元的紀錄高位暴跌。根據CoinGecko的數據,該幣目前交易價格約為5.80美元。

與川普相關的去中心化金融平台World Liberty Financial的代幣WLFI較9月高點下跌了32%。第一夫人梅蘭妮亞·川普的迷因幣MELANIA目前價格為12美分,自1月高峰以來幾乎失去了全部價值。

Bitfinex分析師指出,另一個顯示投資者謹慎情緒的跡像是,USDT和USDC等穩定幣在加密貨幣交易所的餘額上升,這表明交易員正在停放資金,而不是積極逢低買入。

"這在周期後期的回調中很典型:投資者通過轉向穩定幣來對沖,直到ETF資金流穩定、宏觀不確定性消除," Bitfinex的分析師在一份報告中表示,"重要的是,這並不是在長期頂部出現的穩定幣流動性會被抽乾的那種行為;在當前情況下,流動性正在場外累積,表明投資者在等待情況下更明朗。"

CoinMarketCap的"恐懼與貪婪指數"週二處於顯示"極度恐懼"的水平,過去三週基本上一直徘徊在這一區域附近,進一步凸顯投資者的謹慎心態。

市場情緒也受到Michael Saylor旗下Strategy Inc.股價大跌的打擊,因為市場擔憂這家比特幣"囤積者"可能不得不出售部分持倉。週一,該公司稱已建立一筆14億美元的準備金,用於未來的股息和利息支付,希望以此平息市場擔憂。

根據該公司網站的數據,截至週二,其mNAV——將公司企業價值與其持有的比特幣價值進行比較的關鍵估值指標——約為1.18。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。