行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

Telegram營收飆升,卻因TON代幣減損面臨淨虧損。一筆4.5億美元的TON出售交易揭示其資產重組策略,在上市之路上面臨加密市場波動與創始人法律程序的雙重考驗。

Telegram最近的財務訊息,揭示了一個看似矛盾的局面:公司收入曲線高歌猛進,淨利潤卻掉頭向下。這背後的核心變量,不是用戶成長乏力,而是加密貨幣TON的價格波動,直接衝擊了Telegram的利潤表。

同時,一筆超過4.5億美元的TON代幣出售交易,也讓外界開始重新審視Telegram與TON生態之間複雜的利益邊界。

根據一份未經審計的財報,Telegram在2025年上半年實現了8.7億美元的營收,年增65%,並取得了近4億美元的營業利潤。這一成績遠超過2024年同期的5.25億美元。

從收入組成來看,Telegram的成長動力十分清晰:

• 廣告收入:成長5%,達到1.25億美元。

• 高級訂閱:飆漲88%,達到2.23億美元,接近翻倍。

• TON生態合作:最關鍵的成長引擎,貢獻了近3億美元收入。這得益於TON成為Telegram小程式生態的獨家區塊鏈基礎設施。

顯然,繼2024年小遊戲熱潮之後,Telegram繼續享受著強勢成長。回顧2024年,Telegram全年營收達14億美元,遠高於2023年的3.43億美元,並首次實現年度獲利,獲利高達5.4億美元。其中,與加密貨幣相關的「合作夥伴關係和生態系統」收入貢獻了約一半。

然而,加密資產的高波動性也為Telegram帶來了巨大的財務風險。儘管2025年上半年營業利潤可觀,但該公司最終錄得2.22億美元的淨虧損。虧損的直接原因,是Telegram不得不對其持有的TON代幣資產進行減損處理。由於山寨幣市場在2025年持續低迷,TON代幣價格一路下跌,最低點時跌幅超過73%。

對於熟悉加密市場的投資人來說,因虛擬資產貶值而導致帳面虧損並不意外。更讓他們感到不安的,是媒體報道Telegram已出售了價值超過4.5億美元的TON代幣,這一數字超過了該代幣當時流通市值的10%。

TON價格的持續走低,加上Telegram的這筆巨額出售,立即引發了社區的質疑,認為這是在“賣幣套現”,背刺了投資者。

不過,事實可能更為複雜。 TON財庫公司TONStrategy(納斯達克代碼:TONX)的董事會主席Manuel Stotz對此進行了解釋。他指出,Telegram出售的所有TON代幣都設定了長達四年的分期解鎖,這意味著這些代幣短期內無法進入二級市場流通,不會形成即時拋壓。

Stotz也透露,接盤的買家主要是像TONX這樣的長期投資機構,他們購買代幣的目的是為了長期持有和質押,而非短期投機。更重要的是,Stotz強調,經過這筆交易,Telegram淨持有的TON代幣數量並未顯著減少,甚至可能增加。因為Telegram在出售部分存量代幣的同時,透過廣告分成等業務仍能持續獲得新的TON代幣。

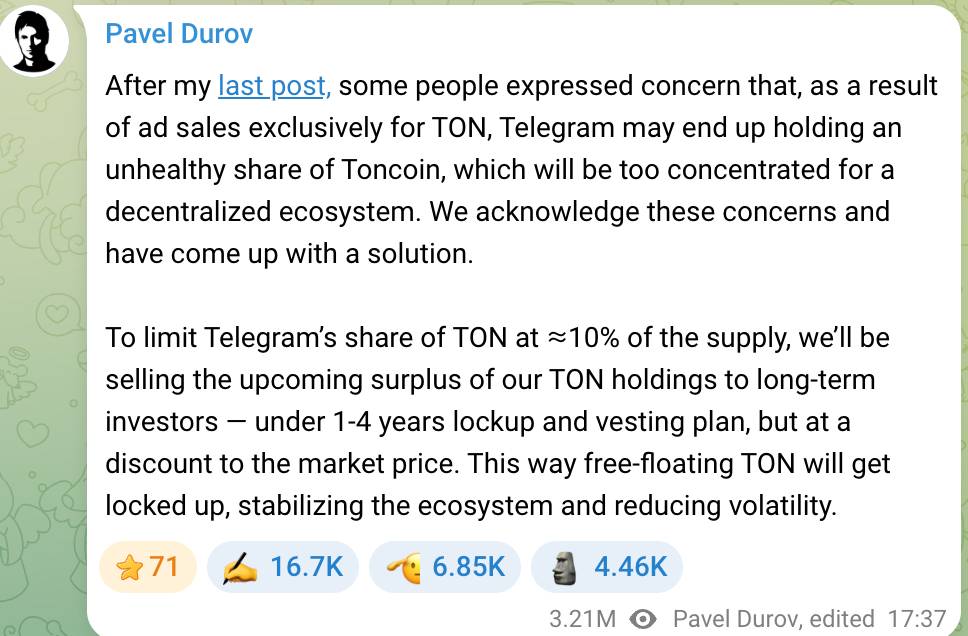

事實上,這筆交易更像是Telegram在兌現一個早已公開的承諾。先前,社區一直擔心Telegram持有過高比例的TON,不利於網路的去中心化。創辦人Pavel Durov在2024年就明確表示,團隊會將Telegram持有的TON佔比控制在10%以內。如果超過這項標準,多餘部分將出售給長期投資者。

Durov當時強調,這些出售會以略低於市價的折扣進行,並設定鎖定期,以保障TON生態的穩定性。因此,這次出售行為更像是主動的資產結構調整和流動性管理,而不是簡單的拋售套利。

隨著財務表現的提升,Telegram的上市前景再次成為市場焦點。自2021年以來,該公司已透過多輪債券融資已募集超過10億美元。 2025年,Telegram再次發行17億美元可轉換債券,吸引了貝萊德(BlackRock)、阿布達比主權基金Mubadala等頂級機構的參與。

這些融資活動被廣泛視為Telegram在為IPO鋪路。然而,其上市之路並非一片坦途,公司的債務安排、監管環境和創辦人因素都構成了複雜的變數。

目前,Telegram的主要債務是2030年到期的可轉債。這批債券設有一個關鍵的IPO轉換條款:如果公司在2030年前上市,債券持有人可以以IPO價格的80%(即20%折扣)將債券轉換成股票。這相當於投資者在押注Telegram能夠成功IPO,並獲得可觀的估值溢價。

這筆債務為Telegram留下了相對寬裕的上市窗口,但許多投資者預期公司會在2026至2027年尋求上市,以實現債轉股,並打開新的股權融資管道。

從商業模式來看,Telegram擁有約10億月活用戶和4.5億日活用戶,龐大的用戶基礎是其商業化的核心優勢。但它仍需向市場證明,其商業模式能夠擺脫對加密市場波動的依賴,並實現永續獲利。一個好消息是,創辦人Durov目前仍是公司的唯一股東,這使得他可以不受短期股東利益的牽制,推行「延遲滿足」的長期成長策略。

不過,最大的不確定性來自外部。有報導指出,法國針對Durov的一項司法程序仍在進行中,這給Telegram的上市時間表帶來了重大障礙。 Telegram在與投資人的溝通中也承認,這項調查可能構成潛在風險。

最終,Telegram與TON的深度綁定是一把雙面刃。它既帶來了新的收入來源,也讓公司必須承受加密市場波動的財務衝擊。這正是所有潛在IPO投資者在評估Telegram價值時,必須仔細衡量的核心風險。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。

進入2026年,一股機器人公司的上市熱潮正在港股市場湧動,從人形機器人新秀,到深耕物流、工業、家居等領域的專業機器人公司,都爭相赴港遞交上市申請,這股熱潮將一系列問題推至投資者面前:機器人領域到底有多大?它的產業鏈如何構築?面對眾多“故事”與“概念”,投資者又該如何去偽存真,從中發現真正的價值?

進入2026年,一股機器人公司的上市熱潮正在港股市場湧動,從人形機器人新秀,到深耕物流、工業、家居等領域的專業機器人公司,都爭相赴港遞交上市申請,這股熱潮將一系列問題推至投資者面前:機器人領域到底有多大?它的產業鏈如何構築?面對眾多“故事”與“概念”,投資者又該如何去偽存真,從中發現真正的價值? 依使用場景分類,或可分為家用服務機器人、工業機器人、醫療機器人、特殊機器人等幾大類。

依使用場景分類,或可分為家用服務機器人、工業機器人、醫療機器人、特殊機器人等幾大類。