行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

即將卸任的美國證交會委員卡洛琳·克倫肖嚴厲抨擊該機構過去一年的「去監管化」趨勢,警告市場正被推向危險境地,並質疑其應對未來危機(包括加密貨幣和人工智慧挑戰)的能力。此番言論正值證交會即將面臨罕見的權力格局失衡。

美國證券交易委員會(SEC)內部的反對聲音,正變得愈發尖銳。即將卸任的委員卡洛琳·克倫肖(Caroline Crenshaw)近期公開發表演講,嚴厲批評了過去一年美國證券監管領域的「去監管化」浪潮,認為這一趨勢正將市場推向危險的境地。

在布魯金斯學會一場題為「瓦礫與重建」的演講中,克倫肖直言不諱地指出,SEC的行動方向與保護市場及投資者的使命背道而馳,正讓資本市場越來越像一個「賭場」。

她表示:“我們的職責本是保護市場,讓投資者能以安全、可持續的方式為退休儲蓄,但現在我們卻在把市場變得像賭場。賭場的問題在於,長期來看,莊家總是贏家。”

克倫肖詳細描述了她眼中由SEC過去一年監管放鬆所造成的“四大廢墟”,這些趨勢正在侵蝕市場的根基:

克倫肖認為,這些趨勢反映了「過去一年瀰漫的混亂」——放鬆監管的慾望貪得無厭,卻幾乎沒有對政策的成本和利益進行嚴謹分析。她警告,這種混亂的後果可能「極其嚴重」。

克倫肖進一步警告稱,將當前的去監管趨勢與1929年股災前的時期相提並論,並非危言聳聽。

同時,SEC內部正經歷嚴重的人員流失,這將極大削弱該機構在市場劇烈動盪時期的應對能力。一旦危機來臨,一個被削弱的監管機構將難以有效履行其職責。

「我擔心,美國資本市場最黑暗、最寒冷的冬天,恐怕還在前方,」克倫肖總結道。

在演講的後半部分,克倫肖將目光投向了未來,強調了重建監管規則的必要性,並特別點名了加密貨幣和人工智慧(AI)兩大新興領域。

加密貨幣:投機狂熱下的監管缺位

克倫社認為,目前許多加密貨幣的投資者並非基於經濟基本面進行交易。她指出,這些交易行為幾乎可以肯定是投機,背後驅動力是推銷者的煽動、賭博的慾望、透過洗售交易抬高價格,甚至如一位諾貝爾獎得主所言,是在押注支持加密貨幣的政治人物的受歡迎程度。

因此,她呼籲,無論資產類別如何,監管法律框架(包括稅收框架)都必須以促進基於穩健經濟原則的長期投資為目標。

人工智慧:技術風險與法律空白

此外,克倫肖強調,監管必須正視美國經濟面貌的變化。人工智慧時代已經到來,但相應的監管框架卻尚未到位。

她提出了一個核心的法律難題:現行的許多證券法規要求以存在「不良意圖」來證明違法行為,但當決策由人工智慧做出時,應如何證明其「意圖」?同時,對於發行人和金融中介機構使用人工智慧所帶來的真實風險,以及相關的資訊揭露要求,目前也存在大量模糊地帶。

值得注意的是,儘管克倫肖在演講中稱這不是“告別演講”,但她留任SEC的時間已屈指可數。

克倫肖於2020年由時任總統川普提名出任SEC專員,任期已於去年屆滿。她之所以能留任至今,是因為存在一個18個月的寬限期,而川普政府當時拒絕為民主黨保留的席位提名繼任者。

這意味著,從明年開始,美國證券交易委員會中將沒有來自少數黨派的委員。這種情況在該機構的歷史上極為罕見,或將對未來美國資本市場的監管生態產生深遠影響。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。

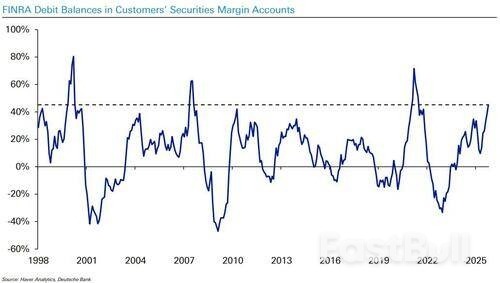

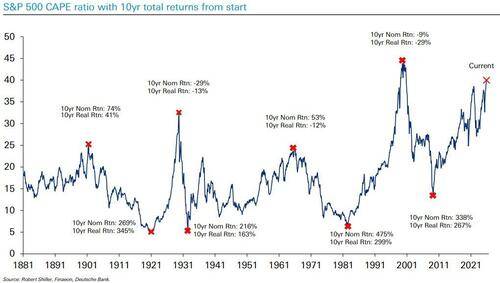

融資融券餘額的激增通常是牛市晚期的信號。目前槓桿的累積速度已可與網路泡沫破裂前夕和後疫情時代的狂熱期前相提並論。

融資融券餘額的激增通常是牛市晚期的信號。目前槓桿的累積速度已可與網路泡沫破裂前夕和後疫情時代的狂熱期前相提並論。