行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

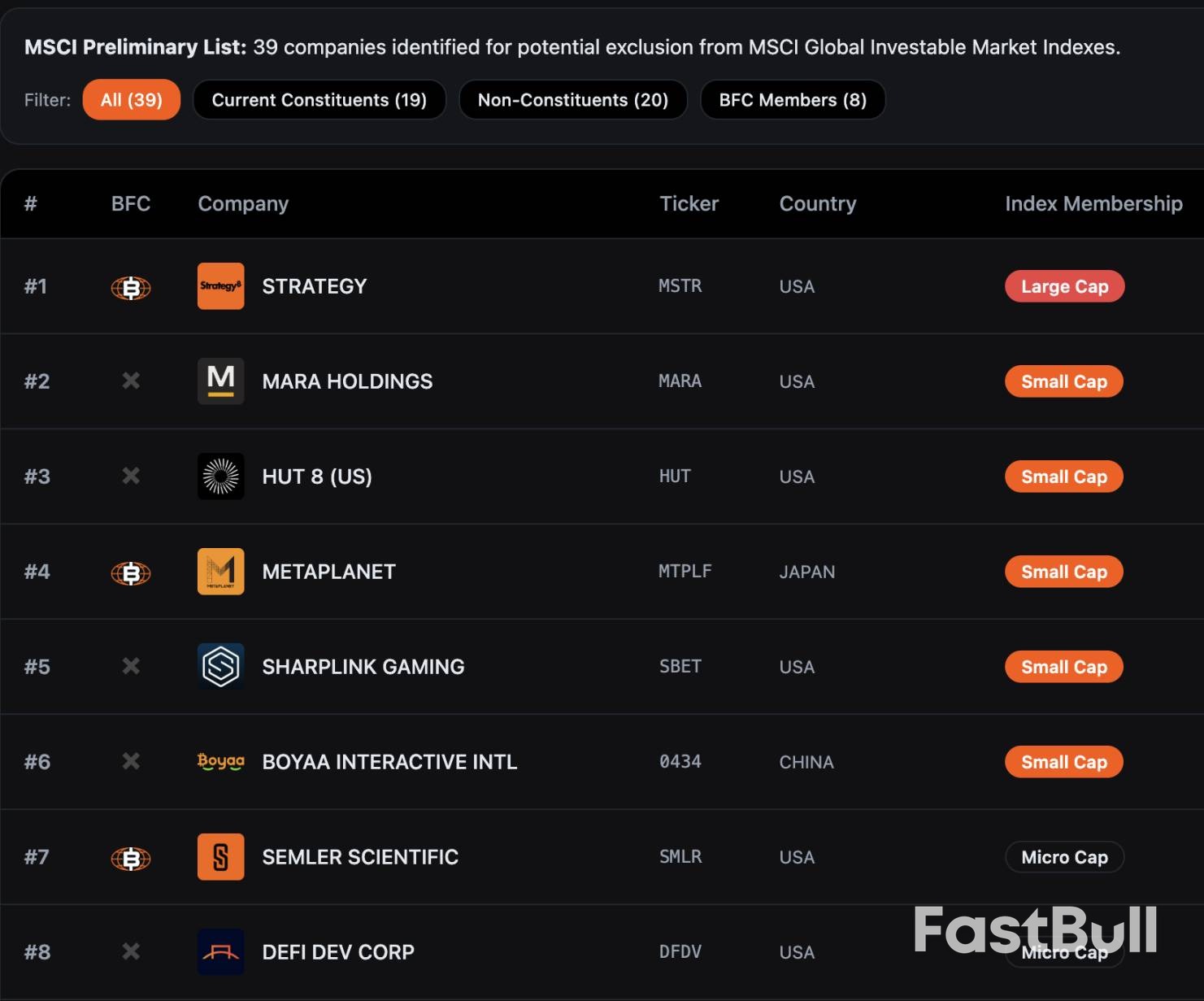

MSCI提議將數位資產佔比超過50%的公司從全球指數中剔除,引發Strategy等數位資產財庫公司強烈反對。這場關乎數十億美元資金流向的博弈,實則是一場關於新興金融創新如何融入傳統體系,以及數位資產在未來金融版圖中地位的定義權之爭。

一場關乎數位資產財庫公司(DAT)命運的博弈正在指數巨頭MSCI和比特幣持股大戶Strategy之間激烈展開。

事情的起因是,全球指數編制公司MSCI在10月提出一項方案,建議將數位資產持有量佔總資產50%以上的公司,從其全球可投資市場指數(Global Investable Market Indexes)中剔除。

這項提議,直接將以Strategy為代表的數位資產財庫公司推上了風口浪尖,不僅威脅到它們的市場地位,甚至可能重塑整個產業的資本流向。

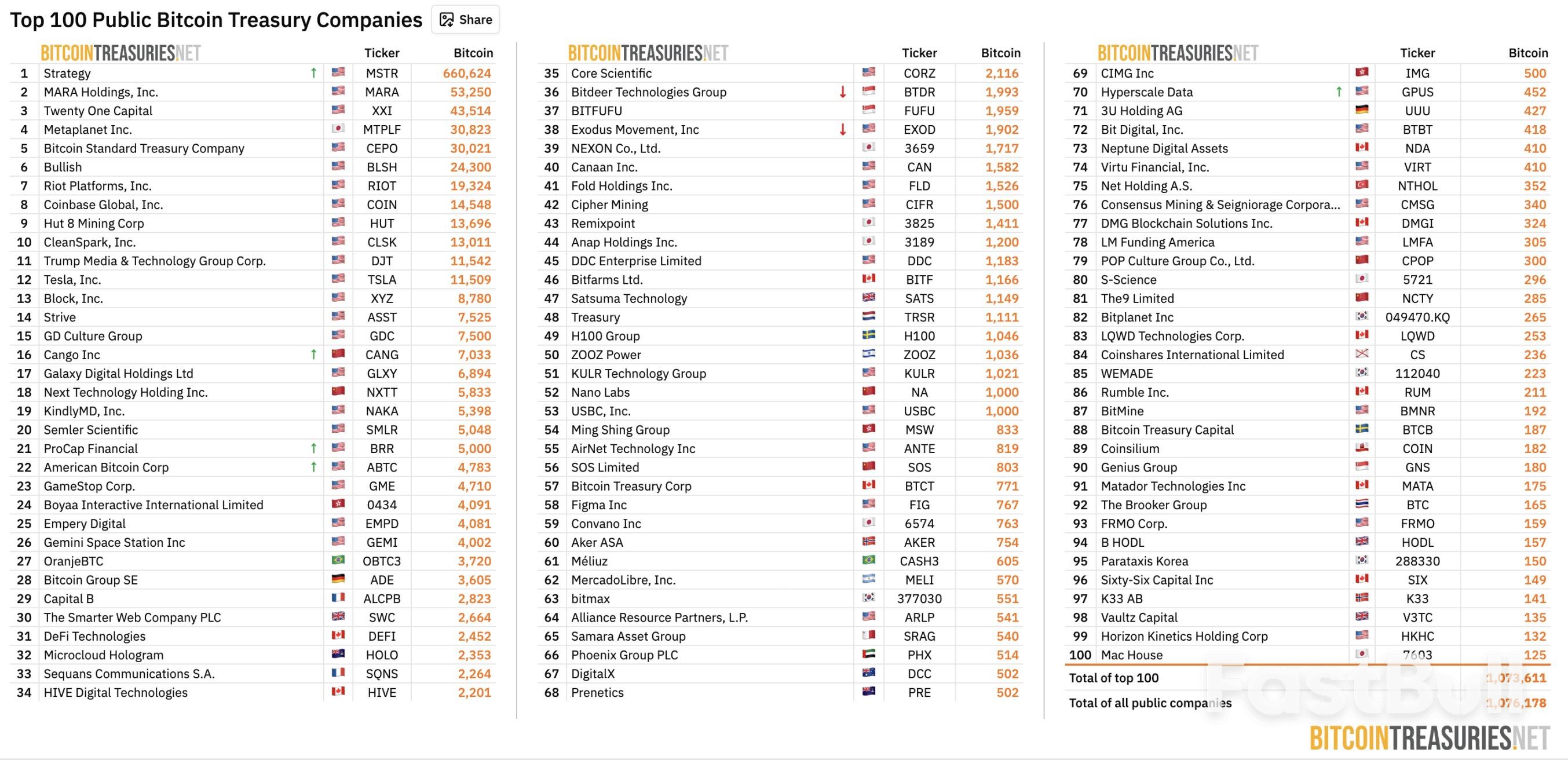

根據Bitcoin for Corporations的統計,多達39家公司可能因該提案被MSCI全球可投資市場指數排除。摩根大通的分析師先前發出警告,單單是Strategy一家公司被剔除,就可能引發近28億美元的被動資金流出。如果其他指數提供者也跟進效仿,資金流出規模可能高達88億美元。

目前,MSCI對此提案的諮詢將持續到2025年12月31日,最終決定預計在2026年1月15日前公佈。一旦方案通過,相關調整將在2026年2月的指數評審中正式生效。

面對迫在眉睫的危機,Strategy於12月10日向MSCI股票指數委員會提交了一封長達12頁的公開信,由公司執行董事長Michael Saylor和總裁兼CEO Phong Le聯合簽署,措辭強硬地表達了反對意見。信中明確指出:“這一提議具有嚴重誤導性,將對全球投資者和數位資產行業造成深遠的破壞性後果,我們強烈要求MSCI完全撤銷該計劃。”

在公開信中,Strategy系統性地闡述了反對MSCI提議的四大核心論點。

論點一:數位資產是重塑金融的基礎技術

Strategy認為,MSCI的提議嚴重低估了比特幣等數位資產的戰略價值。誕生16年來,比特幣已成長為全球經濟的重要組成部分,目前市場總值約1.85兆美元。

在Strategy看來,數位資產不僅是金融工具,更是足以重塑全球金融體系的根本技術創新。投資比特幣相關基礎建設的企業,是在建構一個全新的金融生態。這與歷史上那些深度佈局新興技術的領導企業並無本質區別,例如19世紀專注油井開採的標準石油,或20世紀全力建設電話網絡的ATT。這些公司透過前瞻性投資奠定了經濟轉型的基礎。 Strategy主張,如今聚焦數位資產的公司正在複製這條「技術奠基者」的路徑,不應被傳統指數規則輕易否定。

論點二:我們是經營性企業,而非被動基金

這是Strategy反駁的核心。該公司強調,數位資產財庫公司(DAT)是擁有完整商業模式的經營性企業,而不是被動持有比特幣的投資基金。

儘管Strategy持有超過60萬枚比特幣,但其核心價值並非來自幣價波動,而是透過設計和推出獨特的「數位信貸」工具,為股東創造永續回報。具體而言,Strategy透過發行固定或浮動股息率的優先股等工具來募集資金,再用於增持比特幣。只要比特幣的長期回報超過其美元融資成本,就能為股東和客戶創造收益。

Strategy認為,這種「主動營運+資產增值」的模式與ETF等被動管理基金有本質區別,應被視為正常的經營性企業。同時,信中也反問:為何石油巨頭、房地產投資信託(REITs)等可以集中持有單一資產,卻沒有被歸類為投資基金?專門針對數位資產公司設立特殊限制,明顯違反了產業公平原則。

論點三:50%的資產門檻任意且不切實際

Strategy指出,MSCI提議的標準是歧視性的。許多傳統產業的公司也高度集中持有單一資產,包括油氣公司、房地產信託基金和木材公司,但MSCI並未對它們設立特殊標準。

從執行層面來看,該提議也存在嚴重缺陷。由於數位資產價格波動劇烈,一家公司的資產比例可能在幾天內就會發生巨大變化,導致其反覆進出MSCI指數,進而引發市場混亂。此外,美國GAAP與國際IFRS會計準則對數位資產的處理方式不同,可能導致業務模式相同的公司因註冊地不同而受到差異化對待。

論點四:違反指數中立性,注入政策偏見

Strategy認為,MSCI的提議實質上是對某一類資產進行了價值判斷,這違反了指數提供者應保持中立的基本原則。 MSCI一直聲稱其指數旨在反映“底層股票市場的演變”,而不應對任何市場、公司或策略的優劣做出判斷。

透過選擇性地排斥數位資產公司,MSCI其實是在替市場做政策判斷,這是指數提供者應當極力避免的。

Strategy特別強調,MSCI的提議與川普政府推動美國在數位資產領域領導地位的戰略目標相衝突。川普政府已通過行政令和建立戰略性比特幣儲備等方式,明確表示要使美國成為該領域的全球領導者。

如果MSCI的提案落地,將直接阻礙美國退休金、401(k)計畫等長期資本投資數位資產公司,導致數十億美元的資本流出。這不僅會扼殺美國數位資產創新企業的發展,也可能削弱美國在這一戰略領域的競爭力。

Strategy引述分析師的估算稱,光是這家公司就可能面臨高達28億美元的股票被動清算。這不僅會傷害公司本身,還將對整個生態系統產生寒蟬效應,例如可能迫使比特幣礦商為調整資產結構而提前出售資產,從而扭曲市場正常的供需關係。

在信的結尾,Strategy提出了兩大訴求:

在這場遊戲中,Strategy並非孤軍奮戰。

根據BitcoinTreasuries.NET截至12月11日的數據,全球已有208家上市公司持有超過107萬枚比特幣,佔比特幣總供應量的5%以上,目前價值約1000億美元。這些公司已成為傳統金融機構間接投資加密貨幣的重要橋樑。

另一家持有比特幣的上市公司Strive建議,MSCI應將選擇權交還給市場。一個簡單的方案是創建現有指數的「剔除數位資產財庫公司」版本,例如「MSCI USA ex Digital Asset Treasuries」指數,讓投資人自主選擇,既能維持指數的完整性,又能滿足不同需求。

同時,產業組織Bitcoin for Corporations也發起了聯名倡議,呼籲MSCI撤回提案,主張應根據公司的實際商業模式而非簡單的資產佔比來分類。目前,該倡議已獲得309家公司或投資人的簽署,包括Strive、BitGo、Redwood Digital Group等知名企業主管。

Strategy與MSCI的這場對峙,本質上是一場關於「新興金融創新如何融入傳統體系」的根本性辯論。

作為傳統金融與加密世界的“跨界者”,數位資產財庫公司(DAT)既非純粹的科技企業,也非簡單的投資基金,而是一種依托數位資產構建的全新商業模式。 MSCI試圖以「50%資產佔比」這一簡單標準將其歸類並排除,而Strategy則堅持認為這是對其商業本質的嚴重誤解。

隨著2026年1月15日決策日的臨近,這場博弈的結果不僅將決定多家上市公司的指數資格,更將為整個數位資產產業在全球金融體系中的地位,劃定一道關鍵的「生存邊界」。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。