ตลาด

ข่าวสาร

การวิเคราะห์

ผู้ใช้

24x7

ปฏิทินเศรษฐกิจ

แหล่งเรียนรู้

ข้อมูล

- ชื่อ

- ค่าล่าสุด

- ครั้งก่อน

Bà Hà Phương Thảo, con gái ông Hà Quang Tuấn - Chủ tịch CTCP Sữa Hà Nội (Hanoimilk, UPCoM: HNM), vừa đăng ký bán toàn bộ 10 triệu cp HNM, tương đương 22.52% vốn. Số cổ phần này được bà nhận từ chính ông Tuấn hồi tháng 5.

Bà Thảo cho biết cần giải quyết nhu cầu tài chính cá nhân. Giao dịch dự kiến thực hiện từ 15/12/2025-13/01/2026 qua thỏa thuận và khớp lệnh.

Điều gây chú ý là bà Thảo chỉ mới trở thành cổ đông lớn nhất Công ty vài tháng trước khi nhận chuyển nhượng 10 triệu cổ phiếu từ ông Tuấn, theo đó ông Tuấn giảm sở hữu xuống 9.18%. Khi đó, việc chuyển nhượng được xem là bước dịch chuyển quan trọng trong cơ cấu cổ đông doanh nghiệp sữa.

Giá HNM nhiều năm giao dịch dưới mệnh giá, hiện vẫn quanh mức 8,000 đồng/cp. Nếu bán tại vùng giá này, bà Thảo có thể thu về khoảng 80 tỷ đồng, thấp hơn giá trị ghi nhận khi nhận cổ phần. Tuy vậy, việc bà quyết định bán toàn bộ lượng cổ phiếu mới nắm giữ khiến thị trường chú ý hơn là mức giá bán.

Cổ phiếu HNM nhiều năm gần như đi ngang dưới mệnh giá

Hiện bà Thảo vẫn nằm trong nhóm 4 cổ đông lớn, cùng ông Tuấn, ông Phùng Văn Chung và bà Nguyễn Thị Mạc. Hai cổ đông sau chỉ xuất hiện từ năm 2024, sau khi CTCP Hoàng Mai Xanh - nơi ông Tuấn giữ vai trò Chủ tịch từ năm 2005 - và ông Hoàng Văn Thuật rút vốn khỏi Công ty.

Ông Hà Quang Tuấn tham gia HNM từ năm 2009 và nhiều lần rót vốn để cứu Công ty qua giai đoạn khó khăn. Tổng số tiền ông cho doanh nghiệp sữa vay từng lên hơn 100 tỷ đồng và phần lớn đã được chuyển thành cổ phần. Dưới thời ông, Công ty phục hồi mạnh sau giai đoạn thua lỗ 2017-2019, thậm chí xóa sạch lỗ lũy kế cuối năm 2024.

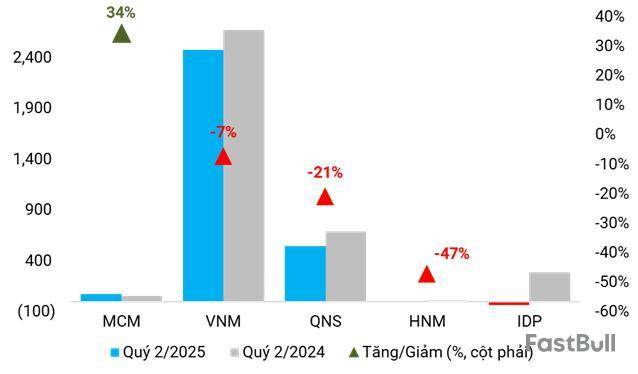

Nhưng kết quả hiện tại kém khả quan. Quý 3/2025, HNM chỉ còn lãi ròng 1.6 tỷ đồng, mức thấp nhất 2 năm do hụt đơn hàng gia công. Lợi nhuận 9 tháng chưa đạt 15 tỷ đồng, giảm mạnh so với những năm trước.

Cơ cấu sở hữu HNM cũng biến động mạnh trong thời gian gần đây. Giữa năm 2023, Công ty phát hành cổ phiếu để hoán đổi nợ cho ông Tuấn và Hoàng Mai Xanh, trong khi ông Hoàng Văn Thuật rót thêm 100 tỷ đồng. Sau đợt này, ông Tuấn nâng tỷ lệ nắm giữ lên 31.7%, Hoàng Mai Xanh sở hữu 12.51%, còn ông Thuật nắm 24.1% vốn.

Tuy nhiên, cả Hoàng Mai Xanh và ông Thuật đã thoái sạch vốn vào cuối 2024, nhường chỗ cho 2 cổ đông cá nhân mới.

Nếu 10 triệu cổ phiếu của bà Thảo được bán hết cho nhà đầu tư bên ngoài, thị trường có lý do để đặt lại câu hỏi về bước lùi của ông Tuấn tại doanh nghiệp sữa - nơi ông gắn bó gần hai thập kỷ, khi mức chi phối đã giảm từ 44.2% (tính cả Hoàng Mai Xanh) xuống 9.18%.

Tử Kính

FILI - 11:46:13 12/12/2025

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

ความเสี่ยงของการสูญเสียในการซื้อขายสินทรัพย์ทางการเงิน เช่น หุ้น FX สินค้าโภคภัณฑ์ ฟิวเจอร์ส พันธบัตร ETFs หรือเงินดิจิทัลอาจมีมาก คุณอาจสูญเสียเงินทุนทั้งหมดที่คุณฝากไว้กับโบรกเกอร์ของคุณ ดังนั้น คุณควรพิจารณาอย่างรอบคอบว่าการซื้อขายดังกล่าวเหมาะสมกับคุณหรือไม่ในสถานการณ์และทรัพยากรทางการเงินของคุณ

ไม่ควรตัดสินใจลงทุนโดยไม่ได้ดำเนินการตรวจสอบสถานะอย่างละเอียดถี่ถ้วนด้วยตัวเองหรือปรึกษากับที่ปรึกษาทางการเงินของคุณ เนื้อหาเว็บของเราอาจไม่เหมาะกับคุณเนื่องจากเราไม่ทราบเงื่อนไขทางการเงินและความต้องการในการลงทุนของคุณ ข้อมูลทางการเงินของเราอาจมีความล่าช้าหรือมีความไม่ถูกต้อง ดังนั้นคุณควรรับผิดชอบอย่างเต็มที่ต่อการตัดสินใจซื้อขายและการลงทุนของคุณ บริษัทจะไม่รับผิดชอบต่อการสูญเสียเงินทุนของคุณ

หากไม่ได้รับอนุญาตจากเว็บไซต์ คุณจะไม่สามารถคัดลอกกราฟิก ข้อความ หรือเครื่องหมายการค้าของเว็บไซต์ได้ สิทธิ์ในทรัพย์สินทางปัญญาในเนื้อหาหรือข้อมูลที่รวมอยู่ในเว็บไซต์นี้เป็นของผู้ให้บริการและผู้ค้าแลกเปลี่ยน

ไม่ได้ล็อกอิน

เข้าสู่ระบบเพื่อเข้าถึงฟังก์ชั่นเพิ่มเติม

สมาชิก FastBull

ยังไม่ได้เปิด

สมัคร

เข้าสู่ระบบ

ลงทะเบียน