ตลาด

ข่าวสาร

การวิเคราะห์

ผู้ใช้

24x7

ปฏิทินเศรษฐกิจ

แหล่งเรียนรู้

ข้อมูล

- ชื่อ

- ค่าล่าสุด

- ครั้งก่อน

ค่าเงินดอลลาร์สหรัฐทรงตัวในวันศุกร์ แต่มีแนวโน้มที่จะอ่อนค่าลงติดต่อกันเป็นสัปดาห์ที่สาม หลังจากธนาคารกลางสหรัฐ (เฟด) ปรับลดอัตราดอกเบี้ยเมื่อต้นสัปดาห์นี้ ทำให้ต้นทุนการกู้ยืมลดลงใกล้ระดับ...

ค่าเงินดอลลาร์สหรัฐทรงตัวในวันศุกร์ แต่มีแนวโน้มที่จะอ่อนค่าลงติดต่อกันเป็นสัปดาห์ที่สาม หลังจากธนาคารกลางสหรัฐ (เฟด) ปรับลดอัตราดอกเบี้ยเมื่อต้นสัปดาห์นี้ ส่งผลให้ต้นทุนการกู้ยืมลดลงสู่ระดับต่ำสุดในรอบเกือบสามปี

เมื่อเวลา 04:00 น. ตามเวลาภาคตะวันออก (09:00 น. ตามเวลาภาคตะวันตกของสหรัฐอเมริกา) ดัชนีดอลลาร์ ซึ่งติดตามค่าเงินดอลลาร์สหรัฐเทียบกับตะกร้าสกุลเงินอื่นอีก 6 สกุล ซื้อขายอยู่ที่ระดับ 97.995 โดยแทบไม่เปลี่ยนแปลง แต่มีแนวโน้มที่จะลดลง 0.7% ในรอบสัปดาห์

ดัชนีลดลงมากกว่า 9% ในปีนี้ ซึ่งมีแนวโน้มที่จะลดลงมากที่สุดในรอบปีนับตั้งแต่ปี 2017

ธนาคารกลางสหรัฐฯปรับลดอัตราดอกเบี้ยลง 25 จุดพื้นฐานในสัปดาห์นี้ ตามที่คาดการณ์ไว้ แต่ถ้อยแถลงของประธานเจอโรม พาวเวลล์ ในการแถลงข่าวหลังการประชุมนั้นมีความสมดุลและไม่แข็งกร้าวเท่าที่หลายคนคาดการณ์ไว้

นอกจากนี้ คณะกรรมการกำหนดนโยบายของเฟดยังคาดการณ์ว่าจะมีการลดอัตราดอกเบี้ยอีกครั้งในปีหน้า แม้ว่าสมาชิกของธนาคารกลางจะมีความเห็นที่แตกต่างกันเกี่ยวกับการปรับอัตราดอกเบี้ยในเดือนธันวาคมก็ตาม

นักวิเคราะห์จาก ING กล่าวในบันทึกว่า "แรงกดดันขาลงไม่ได้มาจากอัตราดอกเบี้ยเพียงอย่างเดียว แต่ยังมาจากปัจจัยตามฤดูกาลในช่วงปลายปีด้วย" "อัตราดอกเบี้ยดอลลาร์มีการปรับลดลงอีกครั้งตามความคาดหวังของเฟด โดยอัตราผลตอบแทนพันธบัตรระยะ 2 ปีลดลงเหลือ 3.50% และตลาดคาดการณ์ว่าอัตราดอกเบี้ยสุดท้ายของเฟดในช่วงปลายปีหน้าจะอยู่ที่ 3.05% ซึ่งยังคงกดดันค่าเงินดอลลาร์สหรัฐ"

สิ่งที่จะต้องจับตามองต่อไปคือข้อมูลทางเศรษฐกิจที่ยังคงล่าช้าเนื่องจากผลกระทบของการปิดทำการของรัฐบาลกลางเป็นเวลา 43 วันในเดือนตุลาคมและพฤศจิกายน ตลอดจนตัวตนของประธานเฟดคนต่อไป

ในยุโรปค่าเงินปอนด์/ดอลลาร์สหรัฐฯลดลง 0.1% สู่ระดับ 1.3383 ร่วงลงจากระดับสูงสุดนับตั้งแต่เดือนตุลาคม หลังจากข้อมูลแสดงให้เห็นว่าเศรษฐกิจของสหราชอาณาจักรหดตัวลงอย่างไม่คาดคิดในเดือนตุลาคม โดยความไม่แน่นอนก่อนการประกาศงบประมาณฤดูใบไม้ร่วงของรัฐมนตรีว่าการกระทรวงการคลัง เรเชล รีฟส์ อาจส่งผลกระทบต่อการเติบโตทางเศรษฐกิจ

ข้อมูลที่สำนักงานสถิติแห่งชาติเผยแพร่เมื่อวันศุกร์ที่ผ่านมา แสดงให้เห็นว่าผลิตภัณฑ์มวลรวมภายในประเทศของสหราชอาณาจักรลดลง 0.1% เมื่อเทียบรายเดือนในเดือนตุลาคม ซึ่งเท่ากับการลดลงในเดือนก่อนหน้า และต่ำกว่าการเติบโตที่คาดการณ์ไว้ที่ 0.1%

ธนาคารกลางอังกฤษจะจัดการประชุมกำหนดนโยบายครั้งสุดท้ายของปีในสัปดาห์หน้า และคาดการณ์กันอย่างกว้างขวางว่าจะลดอัตราดอกเบี้ยลง 0.25 จุด เหลือ 3.75% เนื่องจากข้อมูลล่าสุดแสดงให้เห็นว่าอัตราเงินเฟ้อลดลงอย่างต่อเนื่อง

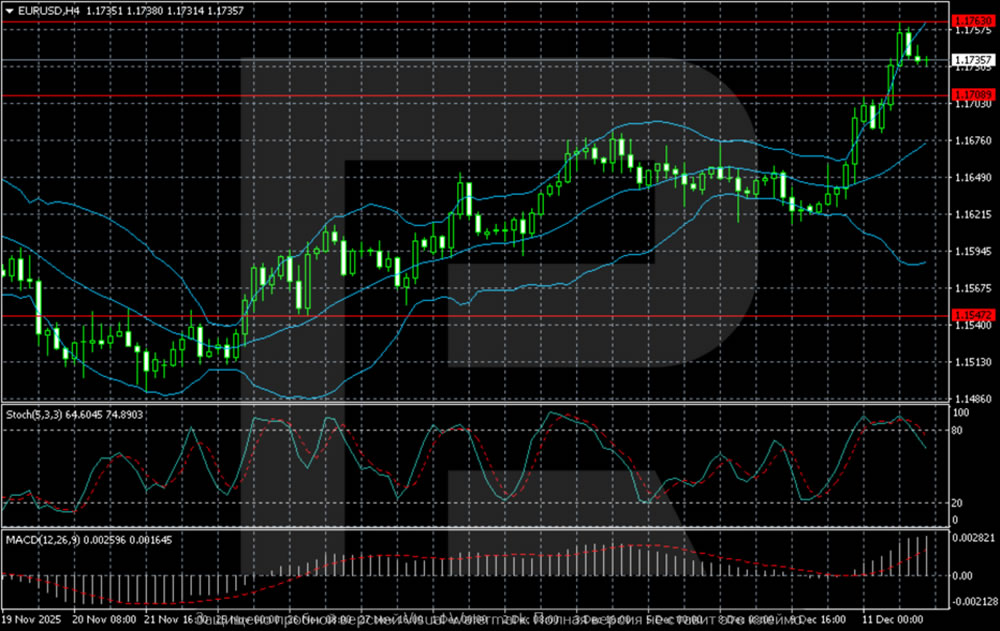

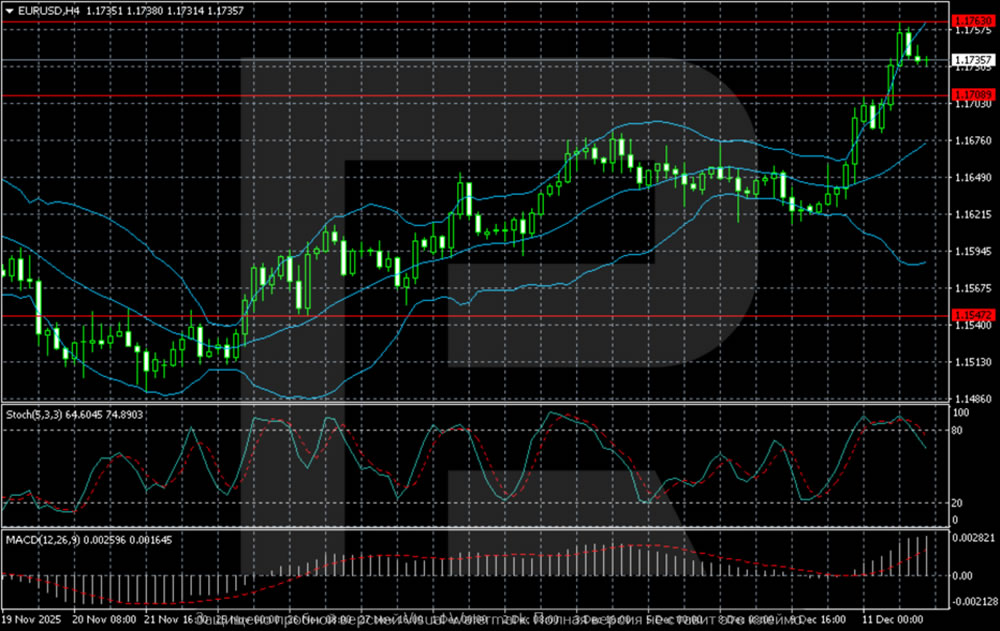

EUR/USDปรับตัวลงเล็กน้อยมาอยู่ที่ 1.1736 แต่สกุลเงินยูโรมีแนวโน้มที่จะทำกำไรรายสัปดาห์ได้ 0.8% ซึ่งเป็นการมุ่งหน้าสู่การทำกำไรสัปดาห์ที่สามติดต่อกัน

อัตราเงินเฟ้อของเยอรมนีเพิ่มขึ้นเป็น 2.6% ในเดือนพฤศจิกายน ซึ่งสอดคล้องกับข้อมูลเบื้องต้น ในขณะที่ราคาสินค้าผู้บริโภคที่ปรับให้สอดคล้องกับประเทศอื่นๆ ในสหภาพยุโรป อยู่ที่ 2.3% เมื่อเทียบกับช่วงเดียวกันของปีที่แล้วในเดือนตุลาคม

"หลังจากการประชุมของเฟดในสัปดาห์นี้ ความสนใจของตลาดจะเปลี่ยนไปที่การประชุมของอีซีบีในวันพฤหัสบดีหน้า ประธานคริสติน ลาการ์ด จะนำเสนอการคาดการณ์ใหม่ ซึ่งน่าจะเป็นบททดสอบแรกของการคาดการณ์ในปัจจุบันที่ว่าจะไม่มีการลดอัตราดอกเบี้ยเพิ่มเติม ซึ่งสอดคล้องกับมุมมองของเรา" อิงกล่าวเพิ่มเติม

ในเอเชียค่าเงินดอลลาร์สหรัฐต่อเยนแข็งค่าขึ้น 0.1% สู่ระดับ 155.73 โดยเยนอ่อนค่าลงเล็กน้อยก่อน การประชุม ธนาคารแห่งประเทศญี่ปุ่น ในสัปดาห์หน้า ซึ่งคาดการณ์กันโดยทั่วไปว่าจะมีการปรับขึ้นอัตราดอกเบี้ย

ตลาดกำลังจับตาดูความเห็นจากผู้กำหนดนโยบายเกี่ยวกับทิศทางอัตราดอกเบี้ยของญี่ปุ่นในปี 2026 อย่างใกล้ชิด

USD/CNYปรับตัวลดลง 0.1% มาอยู่ที่ 7.0556 ขณะที่AUD/USDปรับตัวเพิ่มขึ้น 0.1% มาอยู่ที่ 0.6673 โดยมีแนวโน้มที่จะเพิ่มขึ้น 0.5% ในสัปดาห์นี้ เนื่องจากแรงกดดันด้านเงินเฟ้อที่ต่อเนื่องบ่งชี้ว่าธนาคารกลางออสเตรเลียอาจปรับขึ้นอัตราดอกเบี้ยในระยะเวลาอันใกล้นี้

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

ความเสี่ยงของการสูญเสียในการซื้อขายสินทรัพย์ทางการเงิน เช่น หุ้น FX สินค้าโภคภัณฑ์ ฟิวเจอร์ส พันธบัตร ETFs หรือเงินดิจิทัลอาจมีมาก คุณอาจสูญเสียเงินทุนทั้งหมดที่คุณฝากไว้กับโบรกเกอร์ของคุณ ดังนั้น คุณควรพิจารณาอย่างรอบคอบว่าการซื้อขายดังกล่าวเหมาะสมกับคุณหรือไม่ในสถานการณ์และทรัพยากรทางการเงินของคุณ

ไม่ควรตัดสินใจลงทุนโดยไม่ได้ดำเนินการตรวจสอบสถานะอย่างละเอียดถี่ถ้วนด้วยตัวเองหรือปรึกษากับที่ปรึกษาทางการเงินของคุณ เนื้อหาเว็บของเราอาจไม่เหมาะกับคุณเนื่องจากเราไม่ทราบเงื่อนไขทางการเงินและความต้องการในการลงทุนของคุณ ข้อมูลทางการเงินของเราอาจมีความล่าช้าหรือมีความไม่ถูกต้อง ดังนั้นคุณควรรับผิดชอบอย่างเต็มที่ต่อการตัดสินใจซื้อขายและการลงทุนของคุณ บริษัทจะไม่รับผิดชอบต่อการสูญเสียเงินทุนของคุณ

หากไม่ได้รับอนุญาตจากเว็บไซต์ คุณจะไม่สามารถคัดลอกกราฟิก ข้อความ หรือเครื่องหมายการค้าของเว็บไซต์ได้ สิทธิ์ในทรัพย์สินทางปัญญาในเนื้อหาหรือข้อมูลที่รวมอยู่ในเว็บไซต์นี้เป็นของผู้ให้บริการและผู้ค้าแลกเปลี่ยน

ไม่ได้ล็อกอิน

เข้าสู่ระบบเพื่อเข้าถึงฟังก์ชั่นเพิ่มเติม

สมาชิก FastBull

ยังไม่ได้เปิด

สมัคร

เข้าสู่ระบบ

ลงทะเบียน

การคาดการณ์ค่าเงิน EURUSD ปี 2026-2027: แนวโน้มตลาดที่สำคัญและการคาดการณ์ในอนาคต

การคาดการณ์ค่าเงิน EURUSD ปี 2026-2027: แนวโน้มตลาดที่สำคัญและการคาดการณ์ในอนาคต การคาดการณ์ราคาทองคำ (XAUUSD) ปี 2026 และปีต่อๆ ไป: ข้อมูลเชิงลึกจากผู้เชี่ยวชาญ การคาดการณ์ราคา และการวิเคราะห์

การคาดการณ์ราคาทองคำ (XAUUSD) ปี 2026 และปีต่อๆ ไป: ข้อมูลเชิงลึกจากผู้เชี่ยวชาญ การคาดการณ์ราคา และการวิเคราะห์