ตลาด

ข่าวสาร

การวิเคราะห์

ผู้ใช้

24x7

ปฏิทินเศรษฐกิจ

แหล่งเรียนรู้

ข้อมูล

- ชื่อ

- ค่าล่าสุด

- ครั้งก่อน

คู่เงิน EUR/USD พุ่งขึ้นอย่างรวดเร็วสู่ระดับ 1.1735 ในวันศุกร์ โดยได้รับแรงหนุนจากการเทขายดอลลาร์สหรัฐอย่างต่อเนื่อง การเคลื่อนไหวดังกล่าวเกิดขึ้นหลังจากธนาคารกลางสหรัฐ (เฟด) ปรับลดอัตราดอกเบี้ยตามที่คาดการณ์ไว้ ซึ่งมาพร้อมกับแนวทางที่ผ่อนคลายกว่าที่ตลาดคาดการณ์ไว้

คู่เงิน EUR/USD พุ่งขึ้นอย่างรวดเร็วสู่ระดับ 1.1735 ในวันศุกร์ โดยได้รับแรงหนุนจากการเทขายดอลลาร์สหรัฐอย่างต่อเนื่อง การเคลื่อนไหวดังกล่าวเกิดขึ้นหลังจากธนาคารกลางสหรัฐ (เฟด) ปรับลดอัตราดอกเบี้ยตามที่คาดการณ์ไว้ ซึ่งมาพร้อมกับแนวทางที่ผ่อนคลายกว่าที่ตลาดคาดการณ์ไว้

ประธานเจอโรม พาวเวลล์ ปฏิเสธอย่างชัดเจนถึงความเป็นไปได้ที่จะขึ้นอัตราดอกเบี้ยอีก และการคาดการณ์ล่าสุดจาก "แผนภาพจุด" ของเฟดบ่งชี้ว่าจะมีการลดอัตราดอกเบี้ยเพิ่มอีกเพียงครั้งเดียวในปี 2026 ซึ่งเป็นแนวทางการผ่อนคลายทางการเงินที่รอบคอบกว่าที่เคยคาดการณ์ไว้ก่อนหน้านี้

นอกจากค่าเงินดอลลาร์จะอ่อนลงแล้ว ธนาคารกลางสหรัฐ (เฟด) ยังประกาศว่าจะเริ่มซื้อพันธบัตรระยะสั้นของรัฐบาลเพื่อเสริมสภาพคล่องในระบบธนาคาร ซึ่งมาตรการนี้ส่งผลให้อัตราผลตอบแทนพันธบัตรลดลง ยิ่งไปกว่านั้น ข้อมูลเศรษฐกิจยังแสดงให้เห็นว่าจำนวนผู้ขอรับสวัสดิการว่างงานครั้งแรกเพิ่มขึ้นเร็วที่สุดในรอบเกือบสี่ปีครึ่งเมื่อสัปดาห์ที่แล้ว ซึ่งยิ่งตอกย้ำความจำเป็นในการดำเนินนโยบายสนับสนุนเศรษฐกิจมากขึ้น

สภาพแวดล้อมภายนอกโดยรวมกำลังไม่เอื้ออำนวยต่อเงินดอลลาร์สหรัฐมากขึ้นเรื่อยๆ ในขณะที่เฟดส่งสัญญาณว่าจะผ่อนคลายนโยบายการเงินในอัตราที่ช้าลง ตลาดกลับคาดการณ์ว่าธนาคารกลางในออสเตรเลีย แคนาดา และยูโรโซนจะใช้นโยบายการเงินที่เข้มงวดมากขึ้น ความแตกต่างนี้ส่งผลให้เงินดอลลาร์อ่อนค่าลงเมื่อเทียบกับสกุลเงินหลักส่วนใหญ่ในสัปดาห์นี้ โดยอ่อนค่าลงมากที่สุดเมื่อเทียบกับเงินยูโร

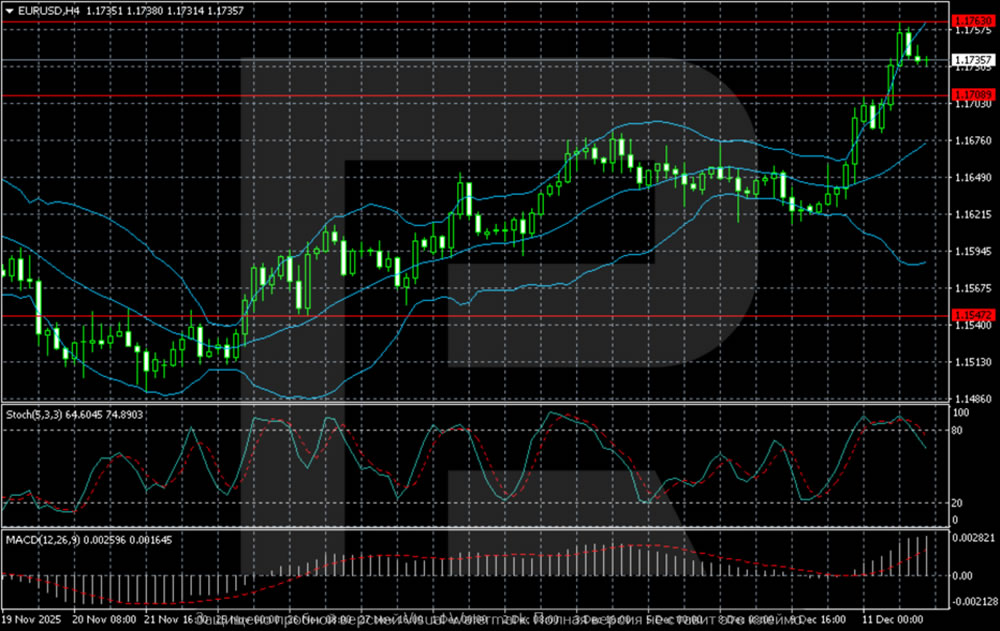

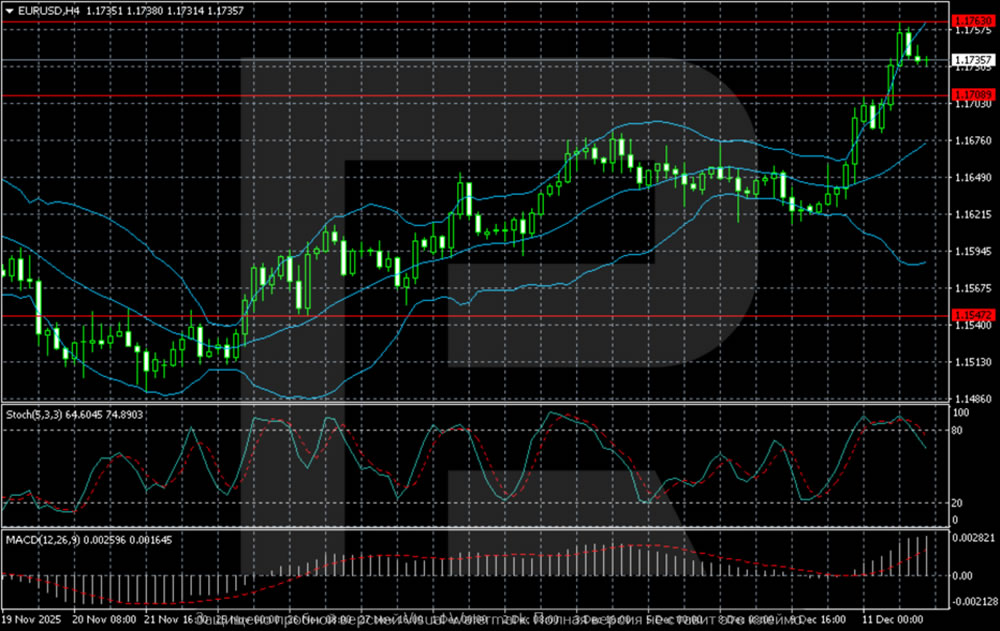

แผนภูมิ H4:

ในกราฟ H4 คู่เงิน EUR/USD แสดงแนวโน้มขาขึ้นที่แข็งแกร่ง โดยซื้อขายอยู่ใกล้แนวต้านสำคัญที่ 1.1760–1.1780 คู่เงินนี้ทรงตัวอยู่เหนือเส้นกลางของ Bollinger Band อย่างมั่นคง ยืนยันถึงการครองตลาดของผู้ซื้อ ความลาดชันที่เพิ่มขึ้นและการขยายตัวอย่างค่อยเป็นค่อยไปของเส้นบน Bollinger Band บ่งชี้ถึงความผันผวนที่เพิ่มขึ้นและโมเมนตัมที่ยั่งยืนหลังจากการทะลุขึ้นสู่จุดสูงสุดใหม่

ตราบใดที่ราคายังคงอยู่เหนือแนวรับ 1.1709 ตลาดก็ยังมีศักยภาพสูงที่จะทดสอบระดับสูงสุดที่ 1.1780 การทะลุขึ้นและปิดเหนือโซนนี้อย่างเด็ดขาดจะเปิดทางไปสู่ 1.1850 อย่างชัดเจน หากเกิดการปรับตัวลง แนวรับสำคัญที่ใกล้ที่สุดอยู่ที่ 1.1650 ซึ่งเป็นจุดทะลุขึ้นก่อนหน้านี้ การทะลุลงต่ำกว่า 1.1547 จะเป็นสัญญาณของการปรับฐานที่ลึกกว่าไปยังขอบล่างของ Bollinger Band

กราฟ H1:

ในกราฟ H1 คู่เงินนี้กำลังอยู่ในช่วงการรวมตัวกันหลังจากคลื่นแรงกระตุ้นที่ทรงพลังซึ่งมุ่งเป้าไปที่บริเวณแนวต้าน 1.1760–1.1780 การปรับฐานในปัจจุบันพบแนวรับเริ่มต้นที่ 1.1709 ซึ่งเป็นระดับที่การเร่งตัวล่าสุดเริ่มต้นขึ้น

ตัวชี้วัด Stochastic Oscillator กำลังลดลงจากโซนซื้อมากเกินไป ซึ่งเพิ่มโอกาสที่จะเกิดการหยุดชะงักหรือการปรับตัวลงเล็กน้อยในระยะสั้น อย่างไรก็ตาม โครงสร้างพื้นฐานยังคงเป็นขาขึ้น โดยราคายังคงซื้อขายอยู่เหนือเส้นกลางของ Bollinger Band ซึ่งในขณะนี้ทำหน้าที่เป็นแนวรับแบบไดนามิก

หากราคาbreakoutเหนือ 1.1780 อย่างชัดเจน จะเป็นสัญญาณบ่งชี้ว่าแนวโน้มขาขึ้นจะดำเนินต่อไป โดยมีเป้าหมายถัดไปที่ 1.1820 และ 1.1850 ในทางกลับกัน หากราคาเคลื่อนตัวต่ำกว่า 1.1709 อย่างต่อเนื่อง จะเป็นสัญญาณทางเทคนิคแรกที่บ่งชี้ว่าโมเมนตัมขาขึ้นกำลังอ่อนตัวลง ซึ่งอาจกระตุ้นให้เกิดการปรับฐานลงไปสู่โซนแนวรับถัดไปในช่วง 1.1650–1.1620

EUR/USD ทะลุแนวต้านสำคัญขึ้นมาอย่างเด็ดขาด จากการปรับท่าทีผ่อนคลายของเฟด และการเปลี่ยนแปลงของอัตราดอกเบี้ยโลก ภาพทางเทคนิคเป็นไปในทิศทางขาขึ้นอย่างชัดเจน โดยขณะนี้คู่เงินกำลังทดสอบแนวต้านสำคัญใกล้ระดับ 1.1780 หากทะลุเหนือระดับนี้ได้สำเร็จ จะทำให้ราคาปรับตัวขึ้นไปสู่ 1.1850 ได้อย่างรวดเร็ว ในระยะสั้น แนวรับที่ 1.1709 มีความสำคัญอย่างยิ่ง การรักษาระดับเหนือแนวรับนี้จะช่วยรักษาระดับขาขึ้นในระยะสั้นไว้ได้ ในขณะที่หากทะลุลงต่ำกว่าระดับนี้ จะบ่งชี้ว่าจำเป็นต้องมีการปรับฐานก่อนที่จะมีการเคลื่อนไหวในทิศทางต่อไป

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

ความเสี่ยงของการสูญเสียในการซื้อขายสินทรัพย์ทางการเงิน เช่น หุ้น FX สินค้าโภคภัณฑ์ ฟิวเจอร์ส พันธบัตร ETFs หรือเงินดิจิทัลอาจมีมาก คุณอาจสูญเสียเงินทุนทั้งหมดที่คุณฝากไว้กับโบรกเกอร์ของคุณ ดังนั้น คุณควรพิจารณาอย่างรอบคอบว่าการซื้อขายดังกล่าวเหมาะสมกับคุณหรือไม่ในสถานการณ์และทรัพยากรทางการเงินของคุณ

ไม่ควรตัดสินใจลงทุนโดยไม่ได้ดำเนินการตรวจสอบสถานะอย่างละเอียดถี่ถ้วนด้วยตัวเองหรือปรึกษากับที่ปรึกษาทางการเงินของคุณ เนื้อหาเว็บของเราอาจไม่เหมาะกับคุณเนื่องจากเราไม่ทราบเงื่อนไขทางการเงินและความต้องการในการลงทุนของคุณ ข้อมูลทางการเงินของเราอาจมีความล่าช้าหรือมีความไม่ถูกต้อง ดังนั้นคุณควรรับผิดชอบอย่างเต็มที่ต่อการตัดสินใจซื้อขายและการลงทุนของคุณ บริษัทจะไม่รับผิดชอบต่อการสูญเสียเงินทุนของคุณ

หากไม่ได้รับอนุญาตจากเว็บไซต์ คุณจะไม่สามารถคัดลอกกราฟิก ข้อความ หรือเครื่องหมายการค้าของเว็บไซต์ได้ สิทธิ์ในทรัพย์สินทางปัญญาในเนื้อหาหรือข้อมูลที่รวมอยู่ในเว็บไซต์นี้เป็นของผู้ให้บริการและผู้ค้าแลกเปลี่ยน

ไม่ได้ล็อกอิน

เข้าสู่ระบบเพื่อเข้าถึงฟังก์ชั่นเพิ่มเติม

สมาชิก FastBull

ยังไม่ได้เปิด

สมัคร

เข้าสู่ระบบ

ลงทะเบียน

การคาดการณ์ค่าเงิน EURUSD ปี 2026-2027: แนวโน้มตลาดที่สำคัญและการคาดการณ์ในอนาคต

การคาดการณ์ค่าเงิน EURUSD ปี 2026-2027: แนวโน้มตลาดที่สำคัญและการคาดการณ์ในอนาคต การคาดการณ์ราคาทองคำ (XAUUSD) ปี 2026 และปีต่อๆ ไป: ข้อมูลเชิงลึกจากผู้เชี่ยวชาญ การคาดการณ์ราคา และการวิเคราะห์

การคาดการณ์ราคาทองคำ (XAUUSD) ปี 2026 และปีต่อๆ ไป: ข้อมูลเชิงลึกจากผู้เชี่ยวชาญ การคาดการณ์ราคา และการวิเคราะห์